04.04.2024 Налоговая рассылка

Оцениваем совокупное налогообложение по компаниям в ОАЭ

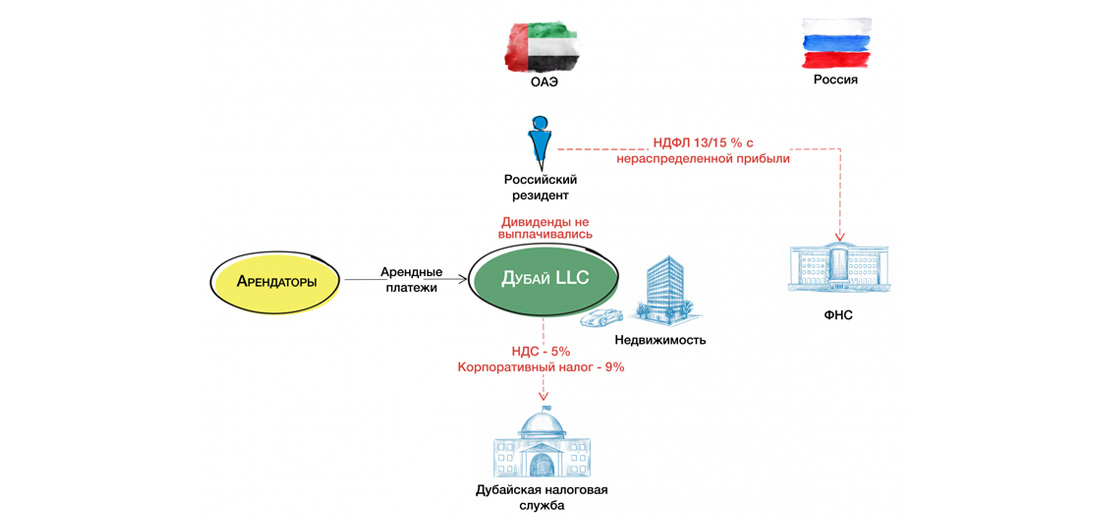

Компания в Дубае стала чуть ли не обязательным атрибутом современного предпринимателя. «Ноль налогов» - звучат рекламные лозунги. Так ли это разбираемся в статье?