В основу сегодняшнего повествования положен реальный кейс структурирования сделки с инвестором. На этом примере мы рассмотрим, как совершенно конкретные условия будущих партнеров закрепляются в различных корпоративных документах.

Речь пойдет о планах по инвестированию в создание совместного предприятия - нового завода по производству пищевой продукции. Собственно строительство завода уже началось силами российской стороны - для расширения собственных производственных мощностей, после чего и возникла идея создать совместное предприятие для выпуска новых видов продукции.

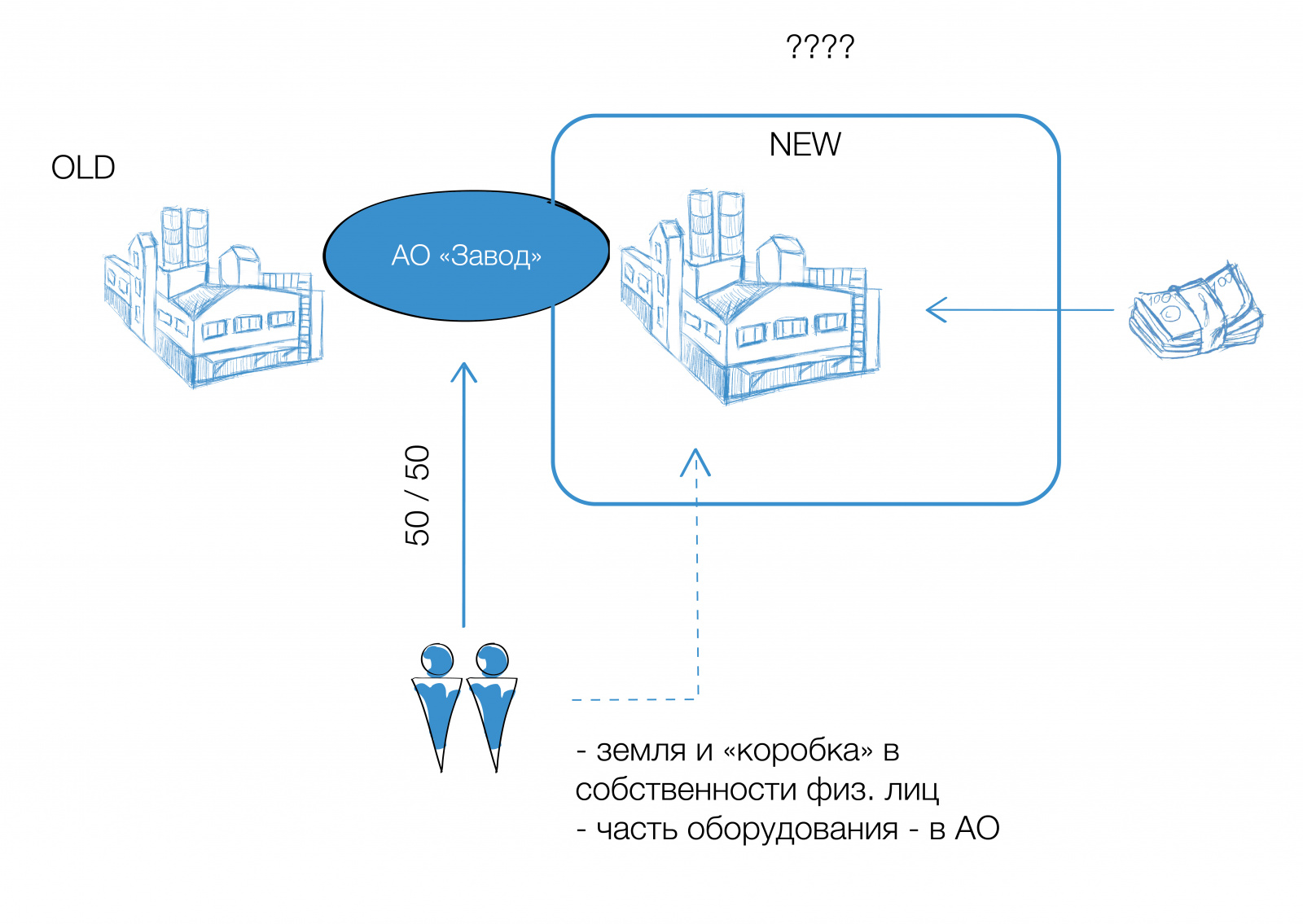

Кратко опишем, что имеем «на входе»:

1) Имеем российское производственное предприятие (АО «Завод») с собственной действующей производственной площадкой и планами по строительству новой. Строительство уже началось, при этом земля и «коробка» находятся в долевой собственности физических лиц - двух собственников этого бизнеса, а реконструкцией и приобретением оборудования занимается «Завод» в качестве арендатора;

2) Имеем иностранного инвестора, заинтересованного в наличии производственной площадки на территории России для производства продукции по его технологии и рецептуре.

«Изюминка» договоренностей в том, что Инвестор внесет свою часть инвестиций после окончания строительства - в сумме 50 % от общих согласованных и подтвержденных затрат. Однако интеллектуальное участие - при проектировании, выборе оборудования и выстраивании технологических процессов - осуществляется на всех этапах.

И еще пара штрихов:

доля иностранного партнера должна составить ровно 50 %. Опасно, но именно таково его требование;

инвестор вносит вклад денежными средствами. При частичном невыполнении им своих обязательств доли в совместном предприятии перераспределяются пропорционально внесенным инвестициям;

вклад российской стороны состоит из возводимой строительной площадки, оборудования и пропорциональной части денежных средств.

Инвестору нужна понятная структура, обеспечивающая равные права во владении совместным предприятием и управлении портфелем будущих контрактов.

Задача, поставленная перед экспертами Центра taxCOACH, предполагает разработку плана мероприятий по созданию предприятия, порядку вхождения инвестора и дальнейшего мирного существования, а также гарантий для каждой из сторон.

Прежде чем перейти к самим корпоративным инструментам, определимся с созданием будущего совместного предприятия. Можно выбрать как форму ООО, так и АО, обратив внимание на их принципиальные возможности и особенности.

Учитывая исходные условия было решено, что на 1 этапе учредителями выступят оба российских собственника и производственная компания (АО «Завод»). Распределение долей будет зависеть от оценки вкладов каждого из учредителей. Напомним, это земля, производственное здание и его неотделимые улучшения, оборудование и денежные средства.

Такой состав учредителей в нашей (конкретной) ситуации позволит:

оптимизировать налогообложение при последующей продаже долей, так как на величину первоначального вклада на формирование уставного капитала можно будет уменьшить доход от реализации долей Инвестору, уплатив с разницы налог;

наличие долей в уставном капитале компании даст возможность и в дальнейшем передавать денежные средства новой компании учредителями безналоговыми способами.

Как мы уже отмечали, после окончания строительства 50 % доли в совместном предприятии подлежит отчуждению Иностранному партнеру.

Итак, что же позволит закрепить гарантии каждой стороны, а также возможность «выйти» из тупиковой ситуации, если она вдруг возникнет. Ведь соотношение долей 50 / 50 - самое безвыходное в случае расхождения взглядов на будущее развитие, так как невозможно принять ни одно решение, а на судебную защиту рассчитывать не приходится - суд лишь посоветуешь ликвидировать предприятие.Определение Верховного суда РФ по делу № А06-2044/2013 от 08.10.2014 года

1) Для начала, чтобы создать для нашего Инвестора что-то осязаемое, мы используем опцион - Опцион на заключение договора купли-продажи доли (ст. 429.2 ГК РФ, действует с 01.06.2015). Суть состоит в том, что российский участник (-ки) выдадут будущему партнеру безотзывную оферту на заключение договора купли-продажи 50 % доли в Обществе на условиях оферты в течение оговоренного срока.

Будьте внимательны - если срок в оферте не определен, он равен году.

Таким образом, Инвестор получит оферту и сможет ее принять в течение установленного срока по заранее определенной цене, равной оговоренной стоимости его вклада в совместную деятельность. В оферте можно предусмотреть право внесения денежных средств несколькими траншами, в это время доля в соответствующей неоплаченной части будет находится в залоге у российской стороны.

Опцион на основании ст.429.2 ГК РФ - односторонняя сделка. Поэтому не требуется присутствие будущего держателя опциона. Не следует путать опцион с опционным договором, регулированию которого посвящена следующая статься - 429.3 ГК РФ (для его заключения необходимо присутствие у нотариуса двух сторон).

Поскольку в нашем случае опцион оформляется на третье лицо, а в нашем Обществе более одного участника, для оформления опциона необходимо предоставить нотариусу:

нотариально удостоверенный отказ от преимущественного права покупки доли, если в уставе компании другие участники этого права не лишены;

письменное согласие других участников Общества на продажу доли третьему лицу, если в Уставе Общества предусмотрено такое требование (нотариально удостоверение согласия не требуется, п. 10 ст. 21 ФЗ «Об ООО»);

нотариально удостоверенное согласие супруга учредителя на продажу доли, а также отчуждение путем выдачи безотзывной оферты (опциона).

В случае реализации опциона, Инвестор становится 50%-м участником компании.

2) Одновременно с опционом мы подписываем Корпоративный договор. Гражданский кодекс РФ позволяет заключать его не только между участниками компании, но и с третьими лицами. Фигура потенциального участника (инвестора) идеально ложится в эту конструкцию, ведь благодаря корпоративному договору он уже на этом этапе обретет уверенность в согласованном порядке принятия участниками решений, голосования по тем или иным вопросам. Российской стороне такое соглашение позволит включить заранее инструменты, позволяющие играть первую скрипку при принятии операционных решений, не смотря на 50%-ю долю Инвестора.

Среди примерного перечня вопросов для регулирования корпоративным договором можно назвать:

обязательность создания Совета директоров, количественный состав, право предлагать определенное количество кандидатур каждым участником и обязанность второй стороны голосовать за выдвинутые кандидатуры;

порядок выбора кандидуры единоличного исполнительного органа;

порядок голосования по тем или иным вопросам аналогично мнению второго участника;

порядок составления и утверждения бюджета предприятия и проведения расходных операций;

закрепление понятия «тупиковой ситуации» (невозможности принять решение по тому или иному вопросу) и способы выхода из них (обязательность одного из участников выкупить долю у второго по определенной цене, согласительные процедуры, независимое мнение или другое);

размер дивидендов (процент от прибыли, периодичность);

ответственность за нарушение обязательств;

условия привлечения нового со-инвестора;

контрольные экономические показатели деятельности предприятия, а также последствия недостижения вплоть до права Инвестора отказаться от участия в проекте через требование обратного выкупа у него доли (пут-опцион) по заранее определенной цене (рассмотрим подробнее далее);

случаи обязательной докапитализации компании, то есть внесения дополнительных вкладов обоими сторонами;

порядок продажи доли третьим лицам. Наряду с традиционным преимущественным правом покупки доли остальными участниками может быть закреплено так называемое «право на присоединение», когда все участники Общества могут требовать от потенциального Покупателя части доли выкупить долю и у них на тех же условиях, что и инициировавший сделку участник. Это защищает Инвестора, не обладающего достаточными финансовыми ресурсами для выкупа доли в порядке реализации его преимущественного права покупки доли, от перспективы остаться в ООО с новым участником и дает равные шансы продать долю. В Корпоративном договоре может быть также закреплена формула определения минимальной суммы продажи доли третьему лицу, покрывающую его инвестиции с учетом желаемой нормы прибыли;

запрет или необходимость получения согласия остальных участников на отчуждение доли иным образом, нежели продажа, чем пренебрегают обычно собственники бизнеса, а зря - это уронило бы количество корпоративных конфликтов сразу на 1/3 (это касается мены, дарения, взноса в качестве вклада в уставный капитал других обществ и т.п.);

а также запрет на создание аналогичных предприятий с другими со-инвесторами или единолично.

3) Надо быть готовым к требованию Инвестора заключить так называемый Пут-опцион (Put option), то есть право Инвестора требовать выкупа у него доли при наступлении определенных событий. Среди обычных оснований:

недостижение контрольных показателей деятельности предприятия по итогам определенного периода;

нарушение российской стороной обязательств, взятых по корпоративному договору;

или просто истечение некоторого периода времени.

Громким примером поддержки российскими судами такого инструмента, распространенного в том числе при венчурном финансировании, стало дело ««Новые технологии» vs (против) «Роснано».Решение Арбитражного суда Ставропольского края от 19.01.2015 г. № А63-9751/2014

«РОСНАНО», являясь венчурным фондом, профинансировало проект по организации высокотехнологичного производства, получив долю в уставном капитале чуть более 33%. В соответствии с Соглашением акционеров было установлено право «РОСНАНО» требовать у второго участника проекта выкупа всех акций «РОСНАНО» в совместном предприятии при наступлении некоторых условий, в том числе по достигнутым финансовым показателям. Не были выполнены показатели по выручке (2 млн вместо заявленных 31 млн за полугодие), а также ключевые точки по самому проекту запуска производства.

Реализуя свое право, «РОСНАНО» обратилось в арбитражный суд:

Формула показывает, что вне зависимости от результатов деятельности совместного предприятия «РОСНАНО» получает доход в размере 25% годовых от объема инвестиционных вложений. В этом суть венчурного финансирования.

Формула определения цены обязательного выкупа акций, согласованная сторонами:

X = A1*(1+0,25)B1/365+A2*(1+0,25)B2/365 , где:

Х – Цена выкупа;

А1 – размер денежных средств фактически внесенных «РОСНАНО» в рамках Транша 1;

А2 – размер денежных средств, фактически внесенных «РОСНАНО» в рамках Транша 2;

В1 (степень) – количество полных календарных дней с даты зачисления суммы в размере Транша 1 в полном объеме на расчетный счет совместного предприятия (включая такую дату) до даты зачисления суммы денежных средств в размере Цены выкупа в полном объеме на расчетный счет ОАО «РОСНАНО» включительно;

В2 (степень) – количество полных календарных дней с даты зачисления суммы в размере Транша 2 в полном объеме на

расчетный счет совместного предприятия (включая такую дату) до даты зачисления суммы денежных средств в размере цены выкупа в полном объеме на расчетный счет «РОСНАНО» включительно.

Суд поддержал позицию «РОСНАНО» и удовлетворил иск, потребовав от ответчика приобрести акции, принадлежащие «РОСНАНО», за 329 млн рублей, а также установил штраф в 3 млн рублей за каждую неделю неисполнения судебного решения, начиная со второго месяца.

В заключаемом с независимым Инвестором договоре формула определения цены выкупа естественно может отличаться, однако для иностранного Инвестора такая гарантия от злоупотреблений российского участника вполне разумна.

Примерно так выглядит стандартный перечень документов при привлечении Инвестора, благо российское законодательство и судебная практика поддерживают возможность включения в них индивидуальных условий. Далее лишь кропотливая работа по детальной проработке документов и начало работы по совместному проекту.