Простое товарищество — единственный в своем роде договор, который позволяет связать между собой несколько компаний и/или индивидуальных предпринимателей, имеющих целью достижение совместного экономического результата.

В числе его особенностей и преимуществ:

гибкое регулирование отношений сторон в общей предпринимательской деятельности ради получения общего результата (не обязательно прибыли);

фиксация порядка взаимодействия партнеров (вплоть до уровня сотрудников), условий подчинения работников одной компании управленцам другой;

может опосредовать матричную или проектную организационные структуры на уровне группы компаний;

повышение уровня имущественной безопасности бизнеса;

одновременное применение УСН и НДС.

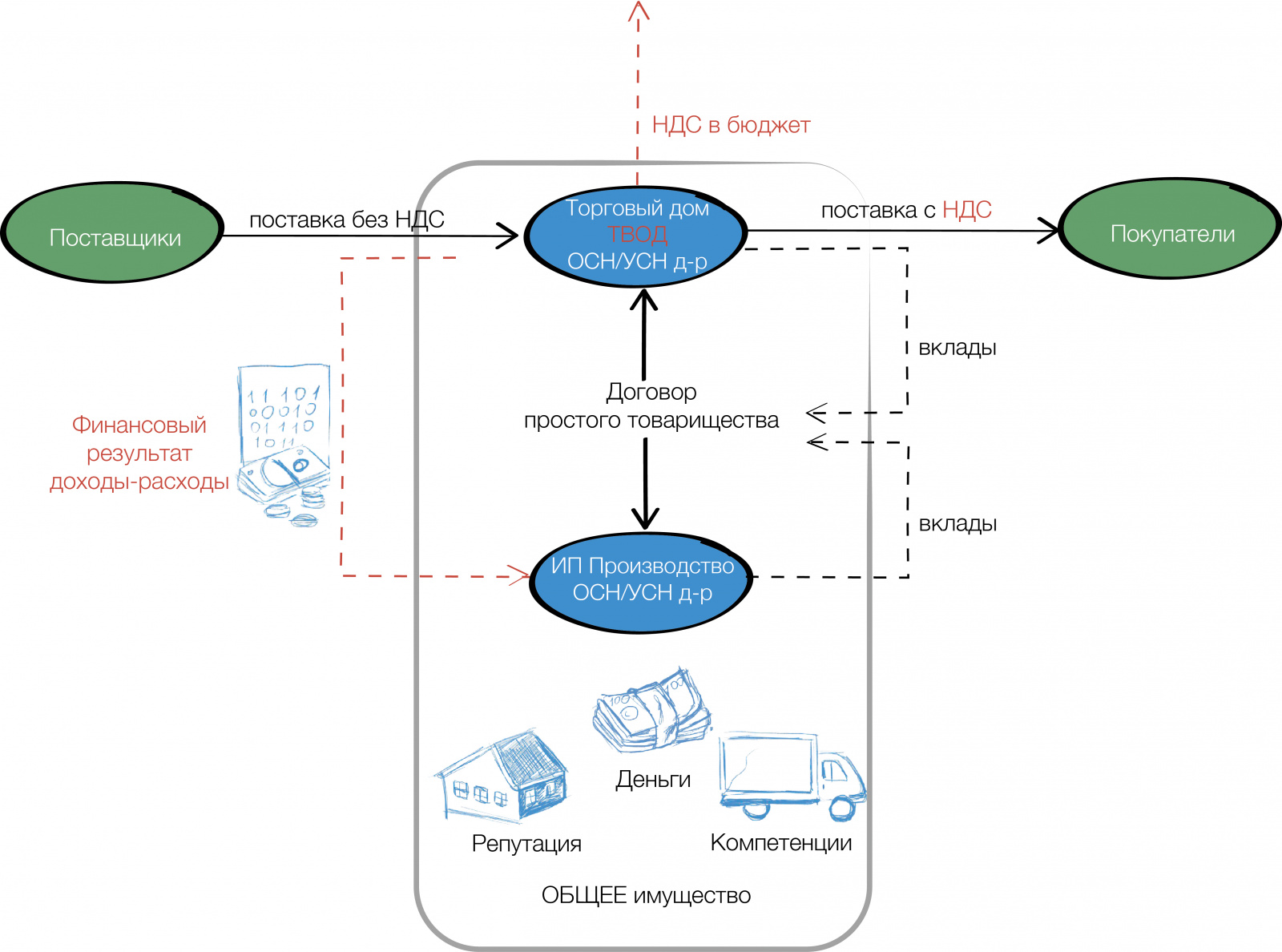

Суть договора можно продемонстрировать условным примером: есть торговый дом в форме ООО, успешная компания с историей, репутацией и отлаженными каналами продаж. И есть ИП, наладивший производство обретающего популярность товара. Объединив свои предпринимательские усилия в форме договора простого товарищества, новоиспеченные партнеры получат:

ТД — новый товар, потенциал и рентабельность которого обеспечит ему дополнительный источник дохода и расширит ассортиментный ряд;

Отметим ключевые особенности простого товарищества с развитием нашей иллюстрации.

Простое товарищество — это договор. Регулируется главой 55 ГК РФ. Он нигде не регистрируется и отдельной организации не создается. Не путайте простое товарищество с «полным товариществом», которое как раз является юридическим лицом.

Сторонами договора простого товарищества, заключаемого в целях осуществления предпринимательской деятельности (извлечения прибыли), могут быть только коммерческие организации и индивидуальные предприниматели.

Цель создания простого товарищества может быть любой: ведение производственной, торговой деятельности, строительство, разработка, ведение сельского хозяйства и может не быть связана с извлечением прибыли;

Объединяясь, товарищи вносят вклады в виде: имущества и имущественных прав (включая денежные средства и ценные бумаги), навыков, умений, знаний, опыта, деловых связей, деловой репутации, прав использования объектов интеллектуальной собственности и т.д. Размер, вид и стоимость вносимого каждым товарищем вклада определяется конкретными целями совместной деятельности, возможностями каждого из товарищей и их договоренностями между собой.

В договоре товарищи должны определить доли в прибыли каждого из них. Они могут быть как пропорциональны размеру вклада, так и установлены в иных величинах.

Участвуя в договоре простого товарищества, каждый из товарищей свободен в одновременном ведении как совместной, так и обычной для него хозяйственной деятельности: в заключении договоров, выполнении работ, оказании услуг, осуществлении производства и/или реализации товаров не в интересах товарищества. И даже участвовать в другом Договоре простого товарищества.

Договором простого товарищества также может быть обыграна и обратная ситуация, когда «по умолчанию» любая деятельность товарищей расценивается как совместная в общем интересе.

Для третьих лиц при этом ничего не меняется: участники простого товарищества могут не афишировать во вне заключение такого договора (негласное товарищество, о чем делается отметка в самом договоре) и даже своим соглашением прямо запретить друг другу разглашать наличие совместной деятельности. Поэтому третьи лица могут не знать, что организация действует не только в в своих интересах, но и в интересах товарищей. Особенностью негласного товарищества является также то, что по обязательствам перед контрагентами отвечает тот товарищ, который соответствующий договор заключил. Даже если контрагент в последующем узнает о наличии совместной деятельности, он не может предъявить напрямую претензии другим товарищам.Постановление Федерального арбитражного суда Северо-Кавказского округа от 30 июня 2004 г. №Ф08-2750/04 Это не спасает от злоупотреблений и не исключает последующего распределения обязательств между ними.

Товарищи отвечают солидарно по общим обязательствам независимо от основания их возникновения. На фоне сложившейся практики по субсидиарной ответственности это уже обычный предпринимательский риск.

В случае одновременного осуществления деятельности в своем интересе и в интересах товарищества, участник простого товарищества должен обеспечить раздельный учет доходов и расходов, имущества. Для выполнения этого требования в отношении безналичных денежных средств рекомендуем каждому товарищу открыть отдельный расчетный счет для учета доходов и расходов в рамках совместной деятельности. Сделайте соответствующую оговорку в Учетной политике.

Товарищи в условиях договора должны зафиксировать, что будет относиться к расходам совместной деятельности. То есть, какие затраты будут вычитаться из совместной выручки товарищества в целях определения финансового результата. Здесь должно быть все, что относится к совместной деятельности: товары, сырье и материалы, аренда, коммунальные услуги, заработная плата и т.п.

Распределяя не реже одного раза в квартал прибыль простого товарищества, его участники могут не перечислять ее на свой расчетный счет. Этим они фактически довкладывают имущество в совместную деятельность. Данное условие необходимо оговорить в тексте договора.

Настоятельно рекомендуем в договоре предусмотреть также сохранение его силы на случай смерти, ликвидации или банкротства кого-либо из товарищей. В противном случае договор расторгается, товарищи должны распределить общее имущество.

Поскольку все, что товарищи внесли в совместную деятельность и все имущество товарищества является общей долевой собственностью, обращение взысканий на эту собственность происходит в особом порядке.Статьи 255 и 1049 Гражданского кодекса РФ Просто так даже нельзя списать деньги с расчетного счета.См. Решения Арбитражного суда Тульской области по делу №А68-4663/2011 от 12.07.2011, Постановление 20 ААС от 10 мая 2013 г. № 20АП-1045/13 и Постановление ФАС Центрального округа по делу №А68-9966/2008 от 28.08.2009, Постановление Федерального арбитражного суда Северо-Западного округа от 3 октября 2000 г. №А05-4350/00-202/22 Если товарищи не захотят выделить кредиторам долю товарища-должника, дальнейшее обращение взысканий возможно только посредством публичных торгов, лотом на которых будет «доля в общем имуществе простого товарищества».

Закрепим на нашем примере: Заключив договор ИП на УСН (д-р) и ООО ТД на ОСН теперь совместно производят (силами ИП) и продают (силами ТД) некие товары. Со всей этой реализации ТД, избранный ТВОДом, уплачивает НДС, принимая со всего закупа входящий налог к вычету. Отражает показатели по налогу в своей декларации. Раз в квартал ТВОД считает прибыль и распределяет ее между товарищами в согласованных пропорциях. В нашем примере 60% (ТД) на 40% (ИП Производство). С этой прибыли ТВОД платит 20%, а ИП свой налог по УСН.