Убедившись в необходимости диверсификации владения компаниями Группы, вы определились с общим подходом и обуздали инструменты владельческого контроля, как гаранта безопасности своей затеи. Поздравляем! Остался последний штрих: найти правильное место Основателю бизнеса в юридической модели бизнеса.

Для этого потребуются некоторые предметные характеристики Основателей бизнеса, их партнеров и договоренностей между ними. Ответы на эти вопросы гарантировано приведут к оптимальному варианту модели, не нуждающейся в доверии, решив попутно непростую задачу по юридической фиксации тех самых договоренностей.

Все собственники бизнеса разные. Даже если это два его равноправных Основателя, они в любом случае отвечают в его деятельности за разные вопросы, занимаются разными вещами, а потому и в группе компаний могут и должны находить свое отдельное место.

(А) Для начала нужно понять, а кто, действительно, является собственником бизнеса, кому он принадлежит, кто контролирует его ключевые точки. Участвовать в прибыли могут и сотрудники, и инвесторы, что вовсе не наделяет их статусом собственника, принимающего ключевые решения и несущего личную ответственность за все происходящее. А потому вовсе не обязательно включать их в состав участников организаций, обеспечивая доходы в модели иным образом. Здесь мы рассматриваем обратную ситуацию, когда без видимой причины юридические доли в бизнесе уже даны «всем, кому попало»: за былые и уже забытые заслуги, за выслугу лет, потому что была старая мотивационная программа и т.п.

Нередко в состав участников обществ вводятся инвесторы, финансирующие компанию исключительно займами, что создает дополнительные сложности для всех: у инвестора появляются ненужные собственникам управленческие права, которые нужно ограничить, а сама задолженность в случае банкротства будет признана контролируемой, что отодвинет инвестора за реестр требований кредиторов. Поэтому при построении диверсифицированной структуры собственности, к которой мы вас и призываем на страницах этой книги, разумность и баланс интересов никто не отменял.

Нередко в модели присутствуют и исторически доставшиеся бизнесу миноритарии, сами не видящие особого смысла своего участия в компаниях и усложняющих процедурные моменты (собрания, одобрения, поручительства по кредитам). Разумным будет не тащить их за собой в новое светлое будущее, а при корректировке модели выкупить их доли по выгодной для всех цене. Либо отодвинуть от ключевой части скорректированной модели (не нарушая, конечно, их законных прав и интересов).

(Б) Обязательная градация на активных и пассивных также существенно влияет на выбор места в модели. Активным должна обеспечиваться управленческая самостоятельность, а пассивным имущественные гарантии и возможность дернуть стоп-кран в нужный момент. При этом для всех должны быть заранее проработаны сценарии наследования, поскольку роли наследников могут поменяться в противоположную сторону, и желательно, чтобы модель уже это учитывала.

(В) Здесь же права на имеющиеся и будущие активы, прибыль отдельных направлений. Согласитесь, включение партнера в хранителя активов, в приобретении имущества которого он никак не участвовал, не только не соответствует договоренностям, но и создает имущественные риски в связи с личными претензиями к такому партнеру (его наследники, личные кредиторы и развод).

(Г) Возможность / невозможность открытого участия. Если в одном случае персона Основателя является личным гарантом качества услуг и исполнения всех обязательств, что требует его обязательного участия в ключевых компаниях, то в другом случае личные риски Основателя требуют максимальной его дистанции от видимой части бизнеса и одновременного наделения правовыми рычагами контроля. Что опять же существенно влияет на юридическую модель бизнеса.

Пример

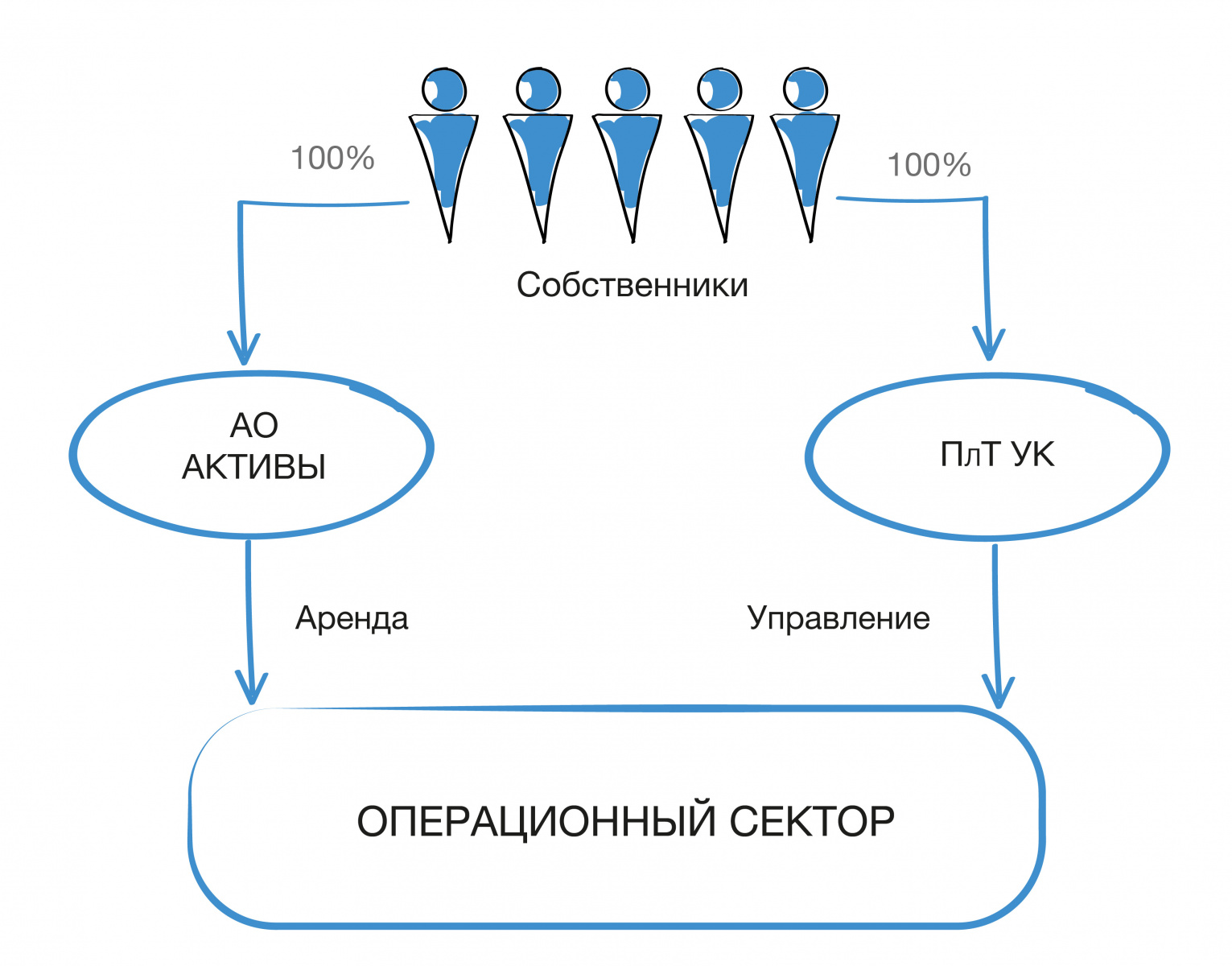

В бизнесе несколько партнеров, отвечающих за разные направления и вопросы его деятельности. Доли в прибыли и имуществе отличаются. Согласно договоренностям права на ранее приобретенные активы должны быть строго зафиксированы и не зависеть от того, участвует ли партнер в текущей деятельности или нет. А вот прибыль от текущей деятельности зависит от степени активности и личного вклада в общий результат. Для фиксации таких правил игры был предложен следующий вариант.

Все партнеры в строго согласованных долях становятся акционерами АО, владеющим ключевым для бизнеса имуществом. Что обеспечивает прикрытое владение ими. Прибыль от аренды регулярно распределяется в установленных пропорциях через дивиденды Хранителя. Активное же участие реализовано через Полное товарищество, от лица которого партнеры осуществляют управление операционным сектором и на уровне которого прибыль делится в зависимости от личной активности каждого. Учредительный договор Полного товарищества как раз позволяет закрепить такой гибкий механизм совместной работы и распределения ее результата с минимальным уровнем налогообложения доходов собственников.