Юридическая «упаковка» новых проектов всегда заключается в подборе сбалансированного комплекса инструментов: выбор правильной организационной формы компании, договоров, проработка принципиальных условий учредительных документов и соглашений и т.п. ( Стартап в законе! Как упаковать новый инвестиционный проект?) Одним инструментом не обойтись. При этом не забываем, что любая юридическая структура бизнеса должна одновременно решать несколько задач:

фиксация отношений между партнерами,

обеспечение гарантий их интересам в этом проекте,

имущественная безопасность бизнес-проекта и его участников,

законная налоговая экономия,

владельческий контроль.

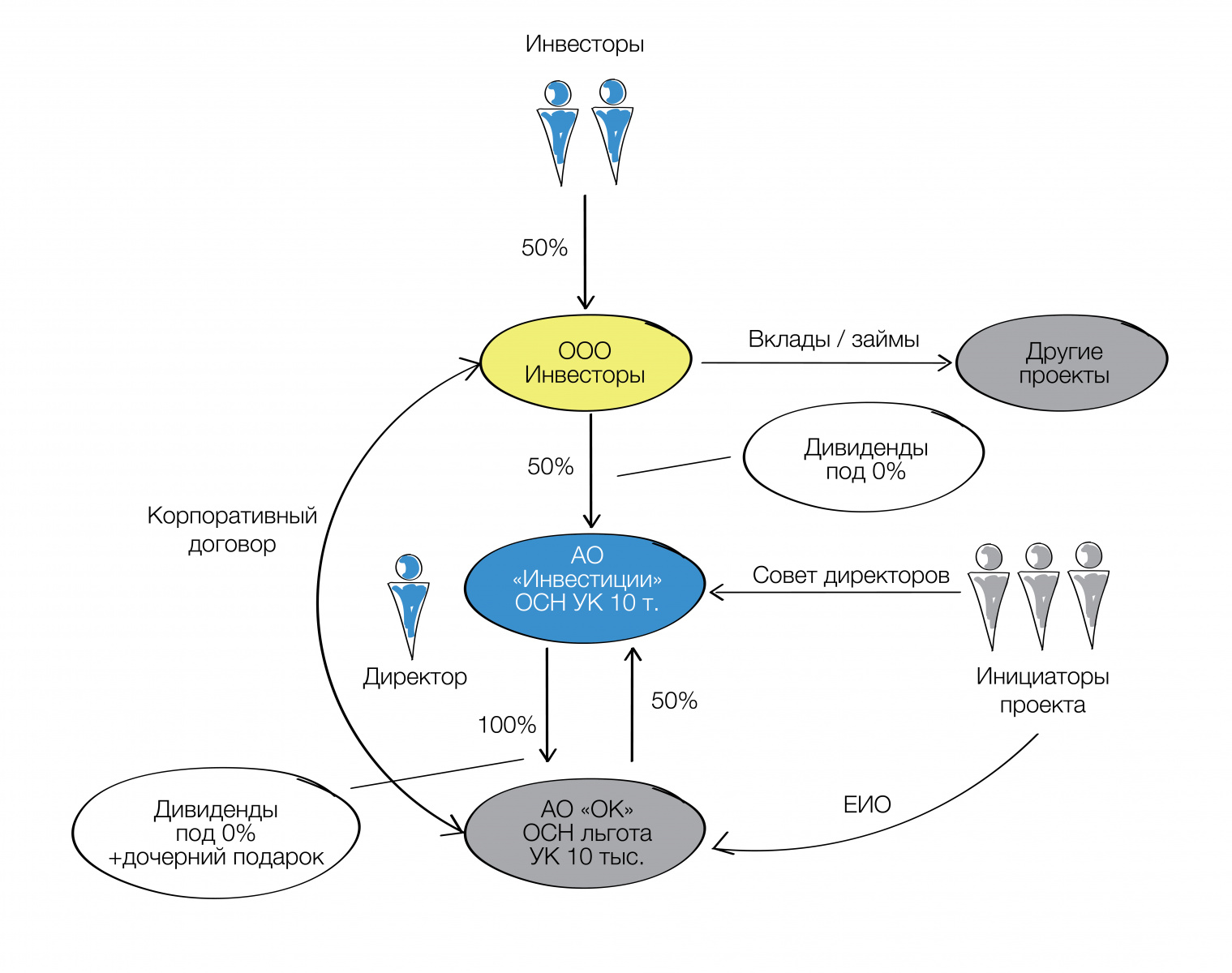

Новый бизнес-проект. Есть два инвестора, готовых его профинансировать от имени своей компании ООО «Инвесторы», и три инициатора проекта, имеющих классную идею, но не обладающих достаточными средствами для ее реализации. Уже существует действующая операционная компания (АО «ОК»), в которой три инициатора проекта являются ИП - управляющими.

Учредительным документом может быть предусмотрено, что полномочия выступать от имени юридического лица предоставлены нескольким лицам, действующим совместно или независимо друг от друга. Сведения об этом подлежат включению в единый государственный реестр юридических лиц. п.1 ст. 53 ГК РФ

Пока АО «ОК» зарегистрирована на акционера, который не намерен участвовать в проекте (назовем его - титульный акционер). В ближайшее время ожидаются первые существенные денежные поступления. По этой причине важно обеспечить выход данного акционера из юридического владения обществом.

Условия сотрудничества: инвесторы хотят получить гарантированный доход и направить его на развитие своих других направлений. Инициаторы проекта хотят иметь юридическую гарантию их дохода, а также самостоятельность в принятии ряда решений и учет их интересов в принятии совместных решений.

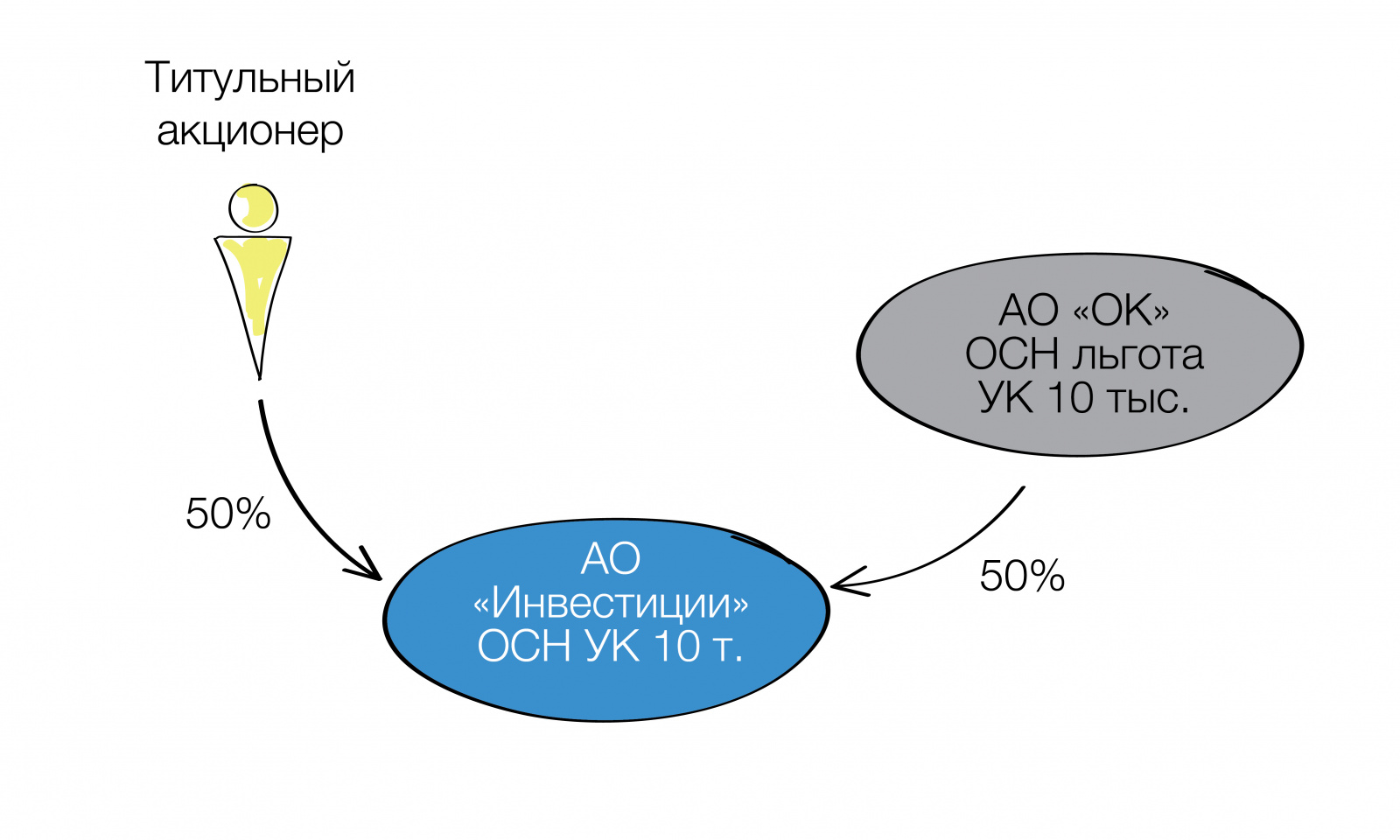

Единственным участником АО «ОК» станет АО «Инвестиции». Форма акционерного общества выбрана для того, чтобы прикрыть (например, в целях защиты нового проекта от конкурентов) участие в проекте Инвесторов, поскольку в ЕГРЮЛ отражаются только первые акционеры (кто это - подробнее далее).

В свою очередь АО «ОК» владеет 50% акций в АО «Инвестиции» (получается перекрестное владение), вторая половина акций принадлежит упомянутому ООО «Инвесторы».

Вся очищенная прибыль АО «ОК» может быть либо изъята у него в качестве безналогового «дочернего подарка» на основании п.п.11 п. 1 ст. 251 НК РФ в адрес АО «Инвестиции»

При определении налоговой базы не учитываются следующие доходы:

<…> в виде имущества, полученного российской организацией безвозмездно: от организации, если уставной (складочный) капитал (фонд) передающий стороны более чем на 50% состоит из вклада (доли) получающей организации и на день передачи имущества получающая организация владеет на праве собственности указанным вкладом (долей) в уставном (складочном) капитале (фонде) на день передачи имущества.

<…>

п.п.11 п. 1 ст. 251 НК РФ

либо выплачена в качестве дивидендов под 0% через год владения АО «Инвестиции» акциями АО «ОК»

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие налоговые ставки: 0 процентов - по доходам, полученным российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50 процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов.

п.п.1 п.3 ст. 284 НК РФ

Эти средства могут быть инвестированы далее в другие бизнес-проекты в виде займов/вкладов в имущество/уставные капиталы и т.п. от имени АО «Инвестиции» либо с применением указанной льготы переданы в ООО «Инвесторы» для подобных же целей.

2. Фиксируем правила игры между Инвесторами и Инициаторами

Как отмечено, в данном случае возникает Перекрестное владение. АО «Инвестиции» владеет 100% акций АО «ОК», которому принадлежит 50% акций первого общества. Получается, что на общем собрании акционеров АО «Инвестиции» принимают участие инвесторы в лице ООО «Инвесторы» и инициаторы проекта в лице управляющих АО «ОК». При этом между ООО «Инвесторы» и АО «ОК» как акционерами АО «Инвестиции» заключен корпоративный договор (акционерное соглашение), как раз и учитывающий особенности договоренностей партнеров по вопросам компетенции АО «Инвестиции» как акционера АО «ОК», то есть в отношении текущего бизнес-проекта (например, изымаем или нет часть прибыли, когда изымаем и т.п.).

Дополнительно в рамках АО «Инвестиции» создан Совет директоров из Инициаторов проекта с возможностью самостоятельных решений в заранее определенных всеми партнерами границах.

Таким образом, мы юридически разделим ту сферу компетенции, в которой Инициаторы самостоятельны в определении судьбы АО «ОК»: Совет директоров, выступающий от имени единственного акционера, и ИП - Управляющие самого АО «ОК». И ту сферу, в которой партнеры обязаны учитывать мнение друг друга либо принимать заранее определенные решения - на уровне собрания акционеров АО «Инвестиции» в соответствии с условиями корпоративного договора.

3. Гарантии финансовых интересов Инициаторов

Будучи ИП - управляющими, они получают прибыль от оказания управленческих услуг с налогообложением в 6% по УСН. Для дополнительных выплат в адрес управляющих необходимо решение акционера компании - АО «Инвестиции». Это решение может принимать либо Совет директоров АО «Инвестиции» (сами Инициаторы проекта), либо общее собрание акционеров АО «Инвестиции» (ООО «Инвесторы» в лице Инвесторов и АО «ОК» в лице Инициаторов) в зависимости от того, как в итоге партнеры договорятся в корпоративном договоре и какую компетенцию они закрепят в уставе АО «Инвестиции» для Совета директоров.

Отдельный момент - переход к этому варианту

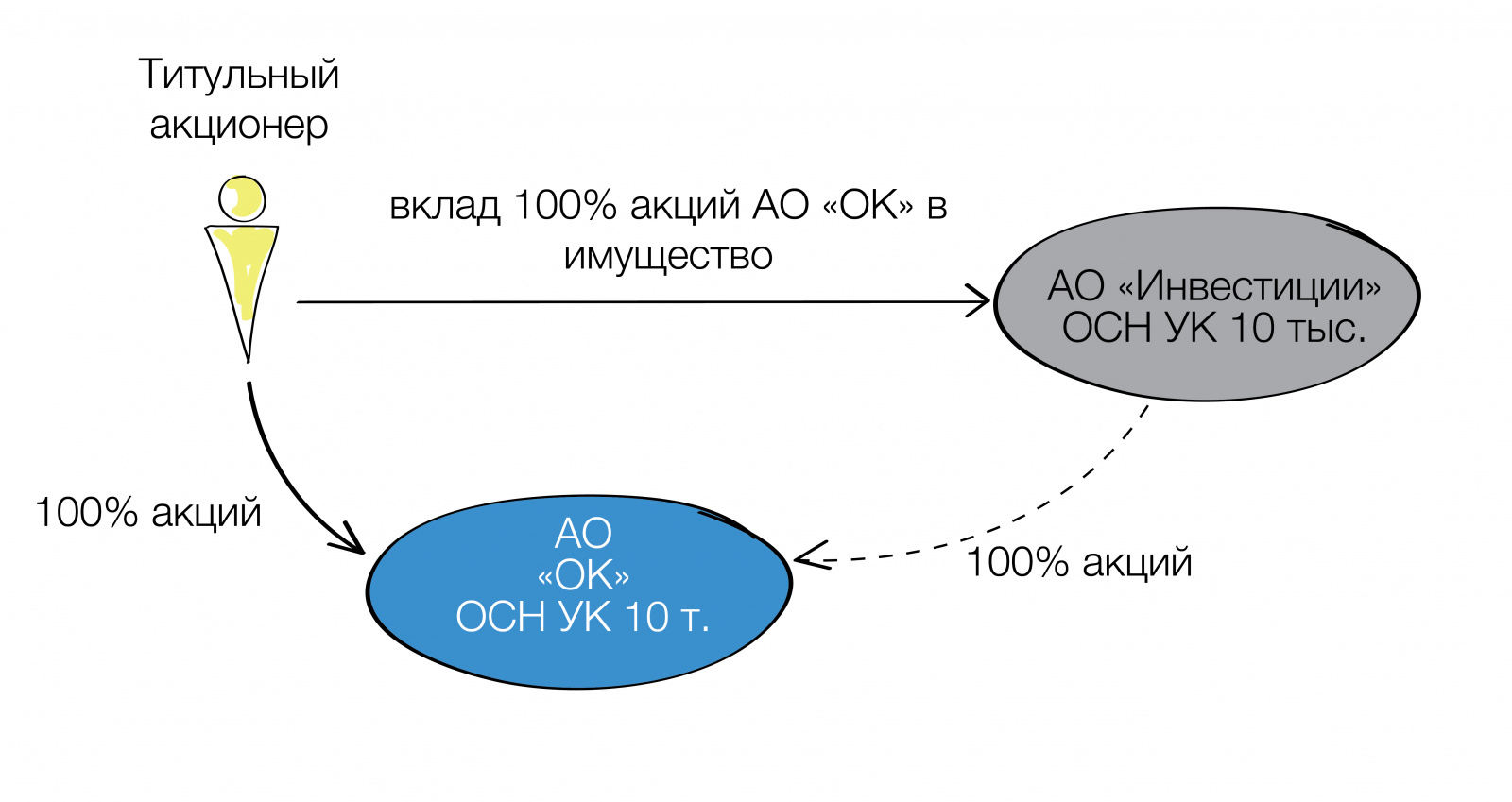

Напомним, пока у нас только АО «ОК» с тремя ИП - Управляющими и одним акционером, который не имеет отношения к проекту. Как перейти к предложенной модели?

Шаг 1. Текущий акционер совместно с АО «ОК» создает АО «Инвестиции» с уставным капиталом 10 тысяч рублей (50%/50%). Оплата уставного капитала осуществляется деньгами.

Шаг 2. После создания титульный акционер АО «ОК» передает свои акции в АО «ОК» в качестве вклада в имущество АО «Инвестиции».

Вклады в имущество освобождены от налогообложения.

При определении налоговой базы не учитываются следующие доходы:

<…>

в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством Российской Федерации;

<…>

п.п.3.7 п. 1 ст. 251 НК РФ

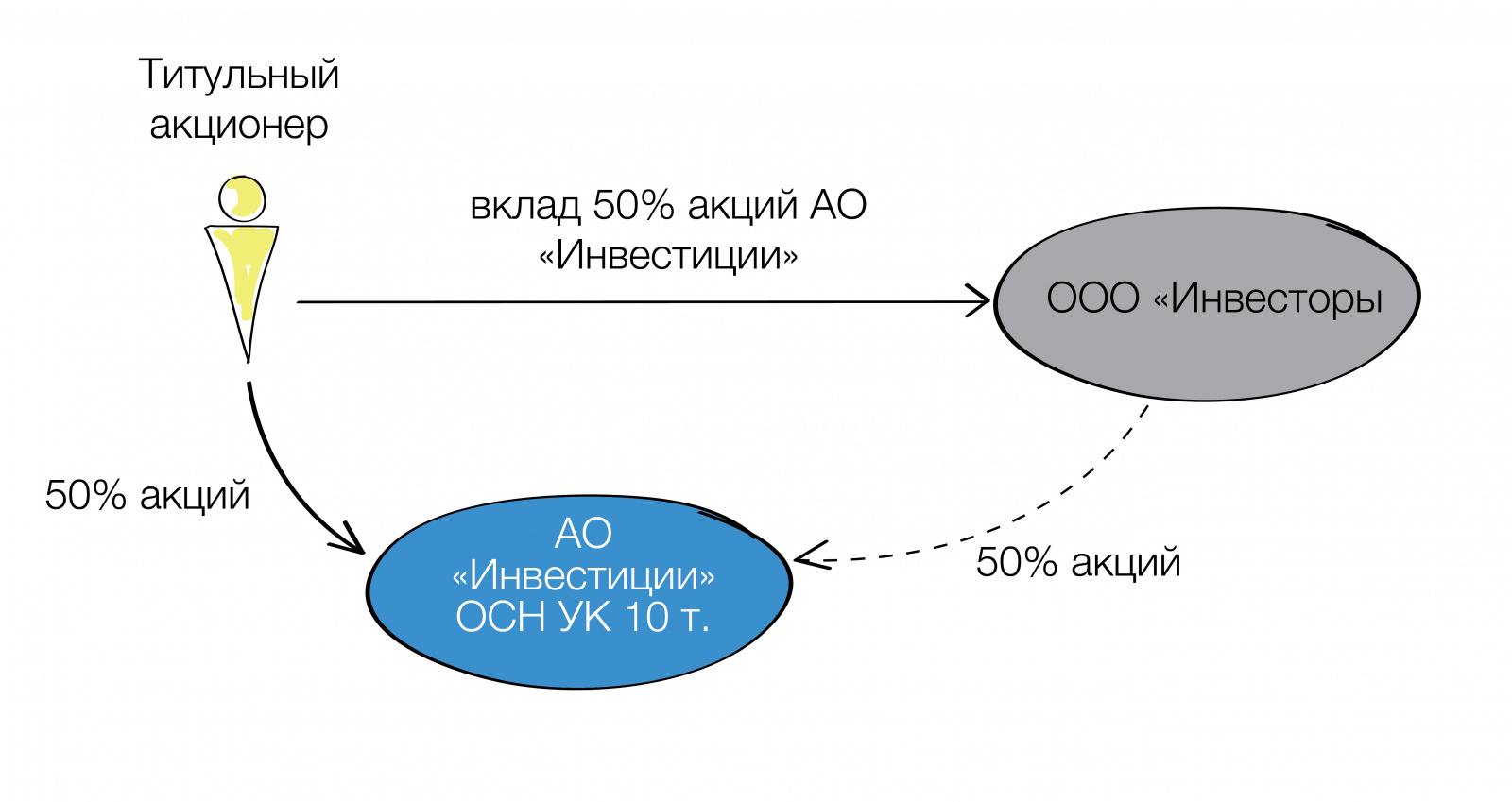

Шаг 3. После этого он продает ООО «Инвесторы» свои акции в АО «Инвестиции».

Таким образом титульный акционер выходит, а мы приходим к предложенной модели с минимальными затратами.