Сформировав в голове и/или на бумаге образ будущей группы компаний, решающей в комплексе вопросы налоговой, имущественной и управленческой безопасности, следующий шаг - ответить на вопрос «КАК»?, то есть разработать конкретный план действий, «дорожную карту» по переходу в это светлое будущее.

На этом пути редко обходится без реорганизационных процедур, а чаще без их последовательной либо параллельной комбинации, направленной на создание (изменение) группы компаний.

Реорганизация, по сути, юридическая «перекройка» компании: выделение из нее новой, объединение с другой, смена организационно-правовой формы. Ликвидация, очевидно, прекращение её деятельности.

К числу вопросов, которые можно разрешить посредством реорганизационных процедур, относятся следующие:

Оптимизация количества юридических лиц в бизнесе — объединить, обособить, убрать ненужные компании, привести юридическую модель в соответствие с реальными бизнес-процессами. Например, новое направление бизнеса, для которого регистрировалась отдельная компания, оказалось убыточным. Деятельность уже давно не ведется, компания как бы существует, но новых планов на нее нет. Зачем в такой ситуации нести лишние расходы на администрирование субъекта (сдача отчетности и т.п.)? Компанию можно присоединить к другому юр.лицу или ликвидировать.

В своем порыве важно не допустить фатальную ошибку. Проведение реорганизации с участием компаний — контрагентов (подрядчиков, партнеров) может стать доказательством схемы искусственного дробления бизнеса, которая по каким-то причинам утратила актуальность. Соединение нескольких субъектов путем реорганизации рассматривается налоговым органом как доказательство их фактической подконтрольности.

Необходимость урегулирования вопросов владения бизнесом.

Нередко юридически закрепленные доли участия собственников не соответствуют их фактическим взаимоотношениям. Реорганизация помогает перераспределить доли участия в соответствии с «пацанскими» договоренностями.

Перераспределение имущества с целью повышения имущественной безопасности.

Наиболее типичными являются ситуации, когда все имущество либо сосредоточено в рамках одной компании, ведущей основную операционную деятельность, либо распределено между субъектами группы компаний вне связи с их функциональной ролью в структуре бизнеса и перекрестно сдается в аренду «своим» компаниям.

В таких случаях не обойтись без передачи значимых активов в компанию-хранитель активов. После этого необходимо оформить использование имущества субъектами, которым такое имущество необходимо в силу их роли в группе компаний.

Например, логично сосредоточить транспорт в компании, которая оказывает транспортные услуги, а производственное оборудование, имеющее небольшую стоимость либо небольшой срок полезного использования, — в производственной компании.

Итак, в нашем арсенале несколько форм реорганизационных процедур:

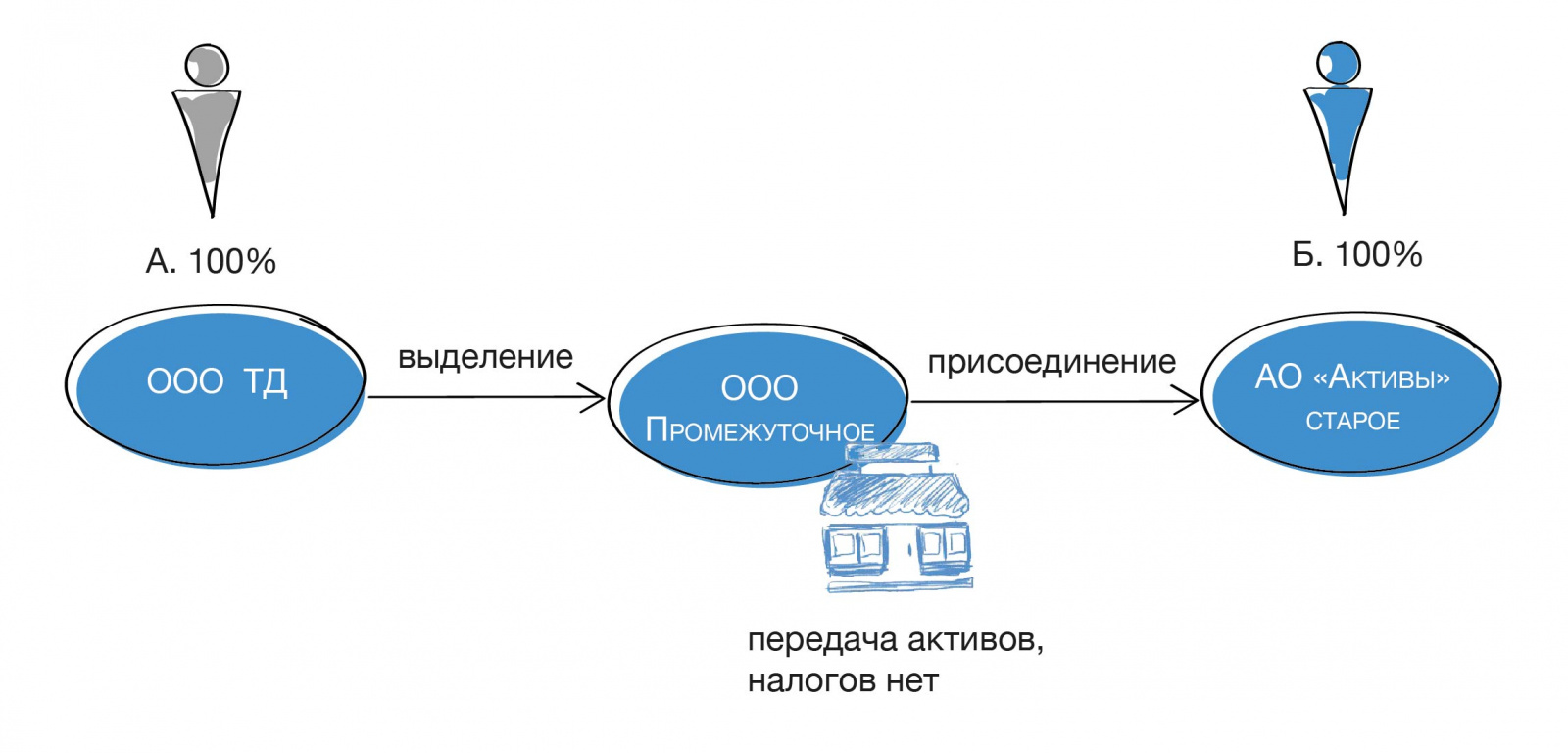

1. Выделение

Выделением признается создание одного или нескольких юридических лиц с передачей каждому из них по передаточному акту части прав и обязанностей реорганизованного юридического лица без прекращения существования последнего.

Иными словами, наряду с уже имеющейся компанией возникают одно или несколько новых юридических лиц, которые можно наделить необходимым имуществом, при этом налогового правопреемства не возникает (п.8 ст.50 НК РФ), нет необходимости оплаты за переданное правопреемнику имущество, что существенно упрощает финансовые потоки.

Кроме того, выделение позволяет в один прием привести соотношение долей участия в соответствие с соглашением собственников, поскольку в обществах с ограниченной ответственностью возможно включение в состав собственников выделяемого общества любых лиц с любыми долями участия.

Участниками создаваемого общества могут быть:

третьи лица — любые физические и юридические лица, ранее не являвшиеся участниками ООО. Прямо на такую возможность в ч.2 ст. 55 ФЗ «Об ООО» не указано, однако и запрета нет, а значит такая реорганизация реальна, что подтверждает наш опыт. Таким образом, из ООО можно выделить АО, единственным акционером в котором станет ранее не участвующее в реорганизованном обществе лицо.

Два интересных нюанса:

(А) Допускается единая реорганизация с одновременным сочетанием различных ее форм (выделение с присоединением, например, или слияние с выделением с одновременным присоединением.

(Б) Допускается реорганизация с участием двух и более компаний, в том числе созданных в разных организационно-правовых формах, если законодательством предусмотрена возможность их преобразования друг в друга. Таким образом, возможно участие в одной процедуре, например:

ООО, АО и производственного кооператива;

производственного кооператива и полного товарищества.

Возвращаясь к выделению на третье лицо, отметим, что в отношении Акционерного общества оно невозможно п.п.3 п.3 ст. 19 ФЗ «Об АО». Для АО предусмотрены три способа размещения акций выделяемого общества: конвертация акций реорганизуемого общества в акции создаваемого общества, распределение акций создаваемого общества среди акционеров реорганизуемого общества и приобретение акций самим обществом. Данный перечень является закрытым. То есть, из ООО можно выделить АО на «третье лицо», обратная же ситуация с АО невозможна.

Еще один барьер при выделении из АО — права миноритарных акционеров. По закону миноритарным акционерам гарантировано право на принудительный выкуп принадлежащих им акций и на обязательное включение их в состав акционеров выделяемого общества, если распределение акций нового общества происходит посредством конвертации акций либо распределения акций среди акционеров реорганизуемого общества п.3.3 ст.19 ФЗ «Об акционерных обществах».

Также необходимо учитывать особенности распределения налоговых обязательств между реорганизуемой и новой (образованной в результате выделения) компаниями:

передача активов в ходе выделения не признается реализацией, в связи с чем отсутствует объект обложения НДС;

если правопреемник перейдет на УСН, то он обязан восстановить НДС, ранее принятый к вычету реорганизованной организацией, пропорционально остаточной (балансовой) стоимости. Данная обязанность действует с 2020 года

Несмотря на то, что ранее обязанности не было и при реорганизации не возникало никаких налоговых последствий, восстановление НДС пропорционально остаточной стоимости, да еще и по ставке 18 %, действовавшей ранее, - это в большинстве случаев меньше, чем уплата НДС с рыночной стоимости, по актуальной ставке 20 %.

О других особенностях реорганизации в форме выделения мы пишем здесь.

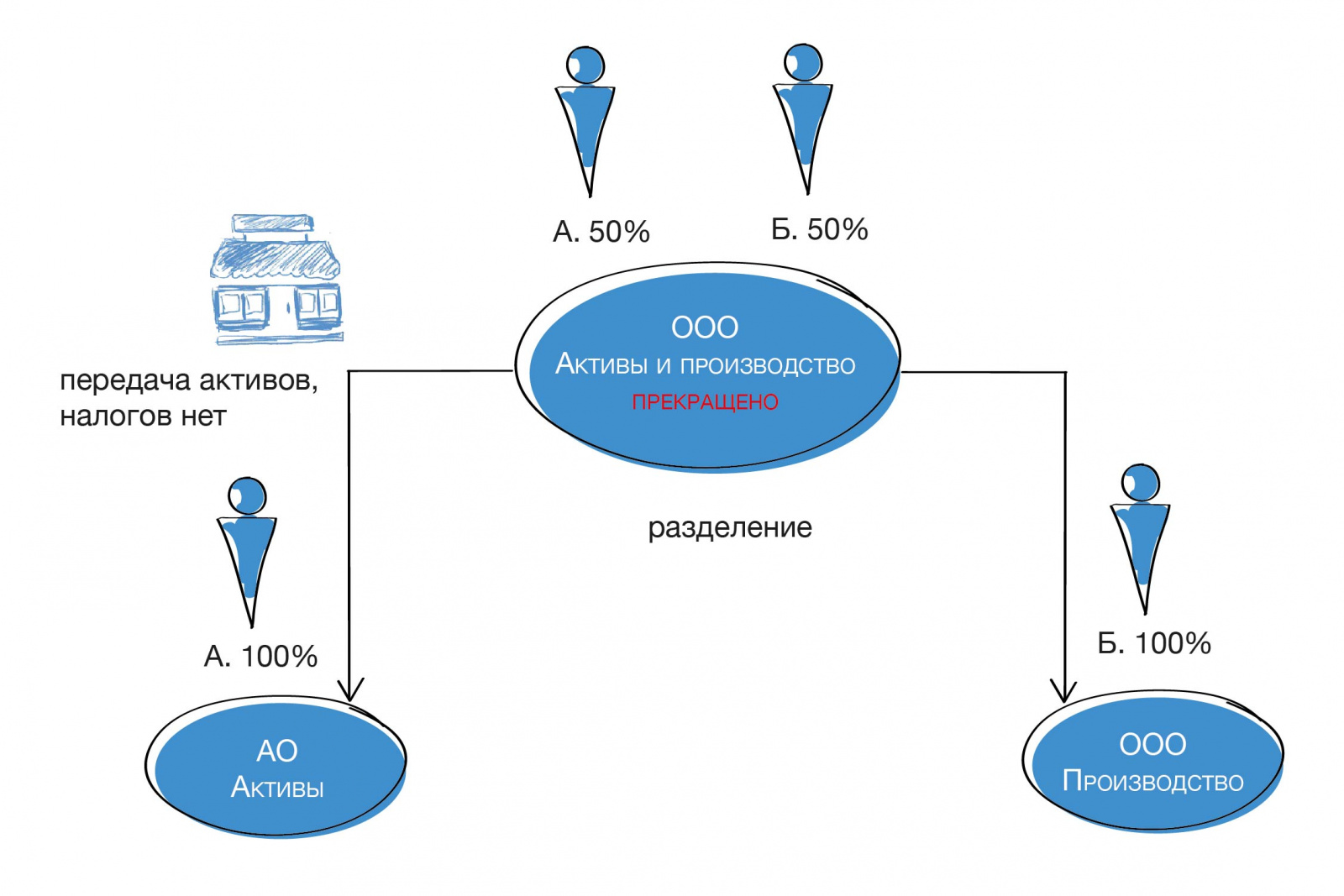

2. Разделение

Разделение предполагает создание на базе реорганизуемого общества двух и более новых обществ и передачу им его прав и обязанностей по передаточному акту. При этом само реорганизуемое общество прекращает свое существование. При желании бизнеса «начать жизнь с чистого листа» — удобный вариант.

В отличие от выделения при разделении возникает налоговое правопреемство пп. 6 и 7 ст. 50 НК РФ. Объем обязанностей вновь созданных компаний перед бюджетом должен быть отражен в передаточном акте.

Разделение так же позволяет перераспределить доли участия в уставном капитале ООО, поскольку общее собрание участников реорганизуемого ООО определяет порядок и условия разделения, а общее собрание участников каждого нового общества утверждает устав и избирает органы общества (ст.54 ФЗ «Об обществах с ограниченной ответственностью»). В число участников ООО, создаваемых в результате разделения, также могут быть включены любые лица.

Выбор между выделением и разделением зависит от решаемых задач. Если реорганизуемую компанию нужно сохранить (положительная кредитная история, участие в тендерах и т.п.) - выбираем выделение. Если реорганизуемую компанию сохранять не принципиально (даже не желательно), но нужно перераспределить доли или виды деятельности между собственниками - тогда выбираем разделение.

Налоговые последствия аналогичны выделению.

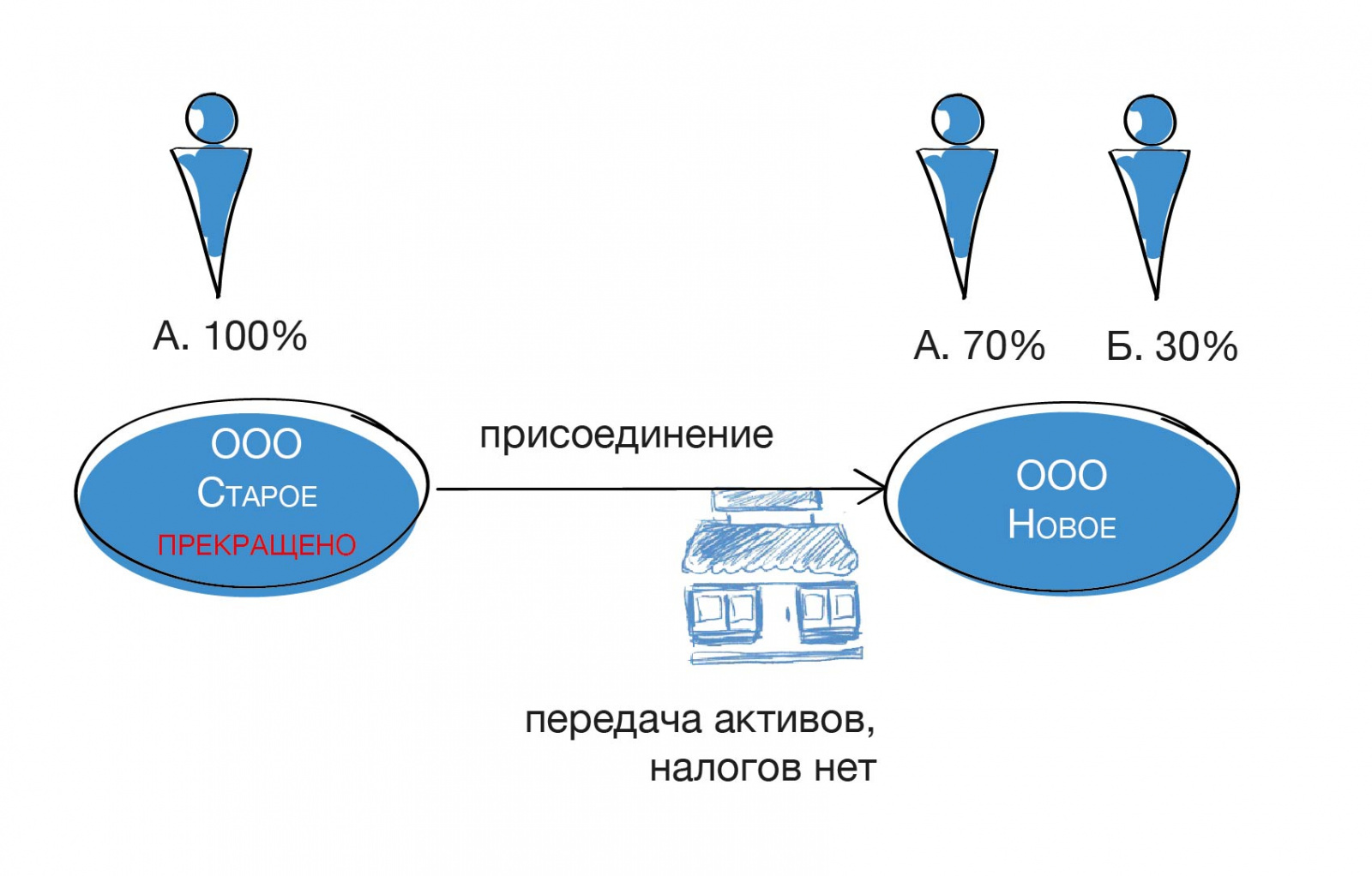

3. Присоединение

В результате присоединения свою деятельность прекращают одно или несколько обществ с передачей всех их прав и обязанностей той компании, к которой они присоединяются. Все активы и обязательства реорганизуемых обществ оказываются в одном «котле».

При присоединении возможно изменить персональный состав участников присоединяющего общества, ст. 53 ФЗ «Об ООО» никаких специальных правил на этот счет не содержит. Присоединение как форма реорганизации не снижает предпринимательских рисков и не повышает уровень имущественной безопасности.

На практике присоединение часто использовалось как способ «ликвидации» организации или инструмент для корректировки своих налоговых обязательств путем присоединения убыточной компании. В последнем случае правопреемник сначала должен исполнить обязанность своего предшественника и подать налоговую декларацию за последний налоговый период.

Присоединение убыточной компании дает возможность учесть убытки у прибыльного правопреемника, а потому, как и любая реорганизация, должна вписываться в разумную деловую цель своего совершения, в первую очередь в целях исключения каких-либо налоговых претензий.

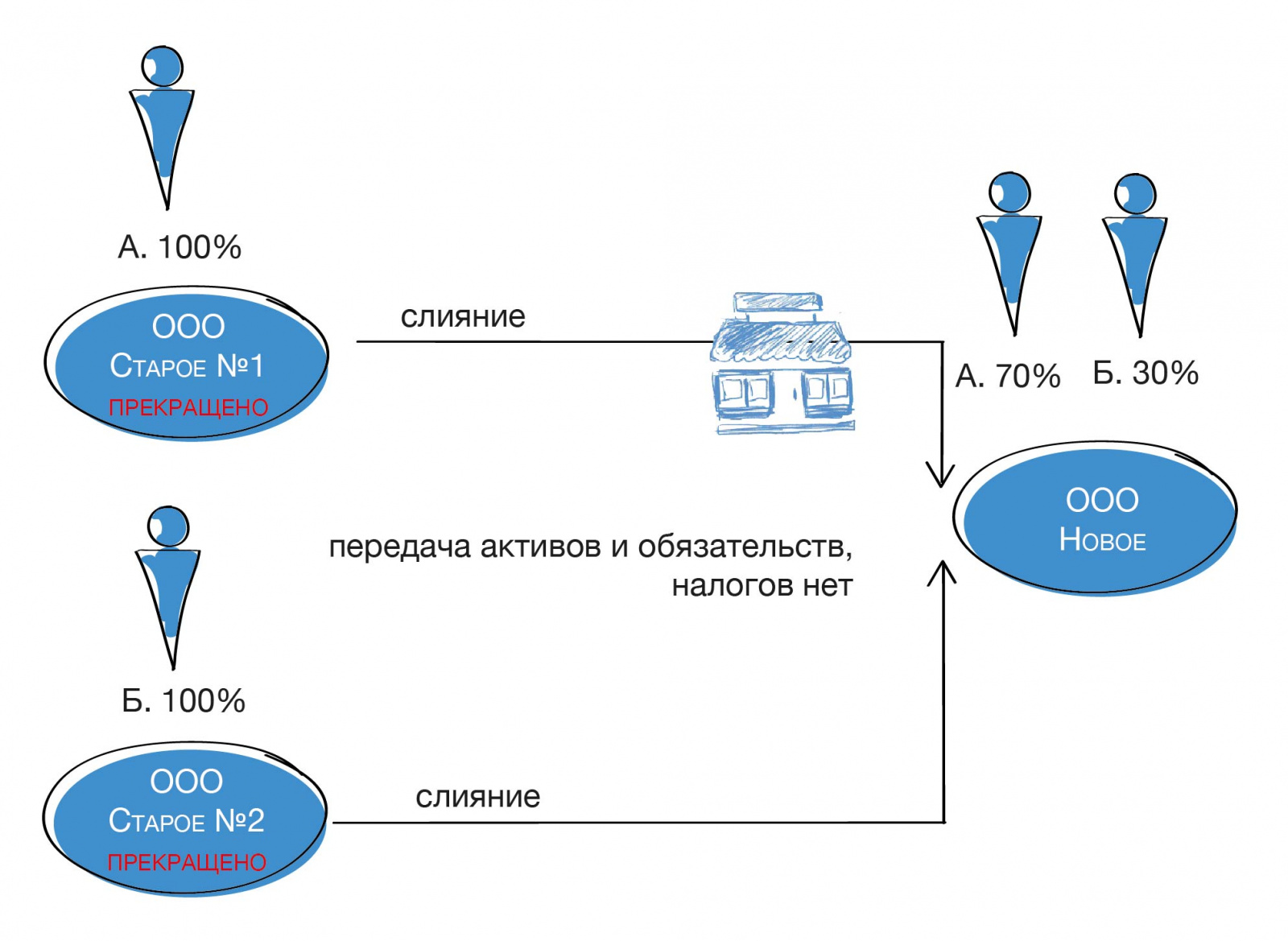

Под слиянием понимают создание нового общества с передачей ему всех прав и обязанностей двух или нескольких обществ и прекращением последних. Данная форма менее востребована, чем присоединение, поскольку предполагает создание совершенно нового юридического лица.

Пожалуй, единственным вариантом, связанным с необходимостью слияния, является потребность собственников в прекращении деятельности всех юридических лиц, участвующих в реорганизации (что, заметим, не означает прекращения долговых обязательств в силу наличия правопреемства).

По нашему мнению, слияние не позволяет исключить из состава участников нового общества одного или нескольких участников объединяемых компаний, поскольку ч.3 ст.52 ФЗ «Об ООО» установлено обязательное включение в договор о слиянии порядка обмена долей в уставном капитале каждого реорганизуемого общества на доли в уставном капитале нового общества.

5. Преобразование

Преобразование — форма реорганизации, при которой происходит смена организационно-правовой формы юридического лица. Было ООО — стало АО или производственный кооператив, или полное товарищество.

Используется, чтобы сменить «неудобную», с точки зрения перераспределения имущества, долей участия, прав и обязанностей участников, организационно-правовую форму.

Например, жесткость нормативного регулирования АО может заставить собственника преобразовать компанию в более простое ООО. Или наоборот, преобразование в АО позволит ему реализовать механизм прикрытого владения обществом.

При преобразовании компании присваивается новый ОГРН, ИНН. По сути, абсолютно новое юридическое лицо со старой «начинкой». Поэтому если ранее компания применяла УСН и хочет продолжить облагать доходы в рамках этого спецрежима, то рекомендуем подать соответствующее уведомление в течение 30 дней после окончания реорганизации.

Ликвидация

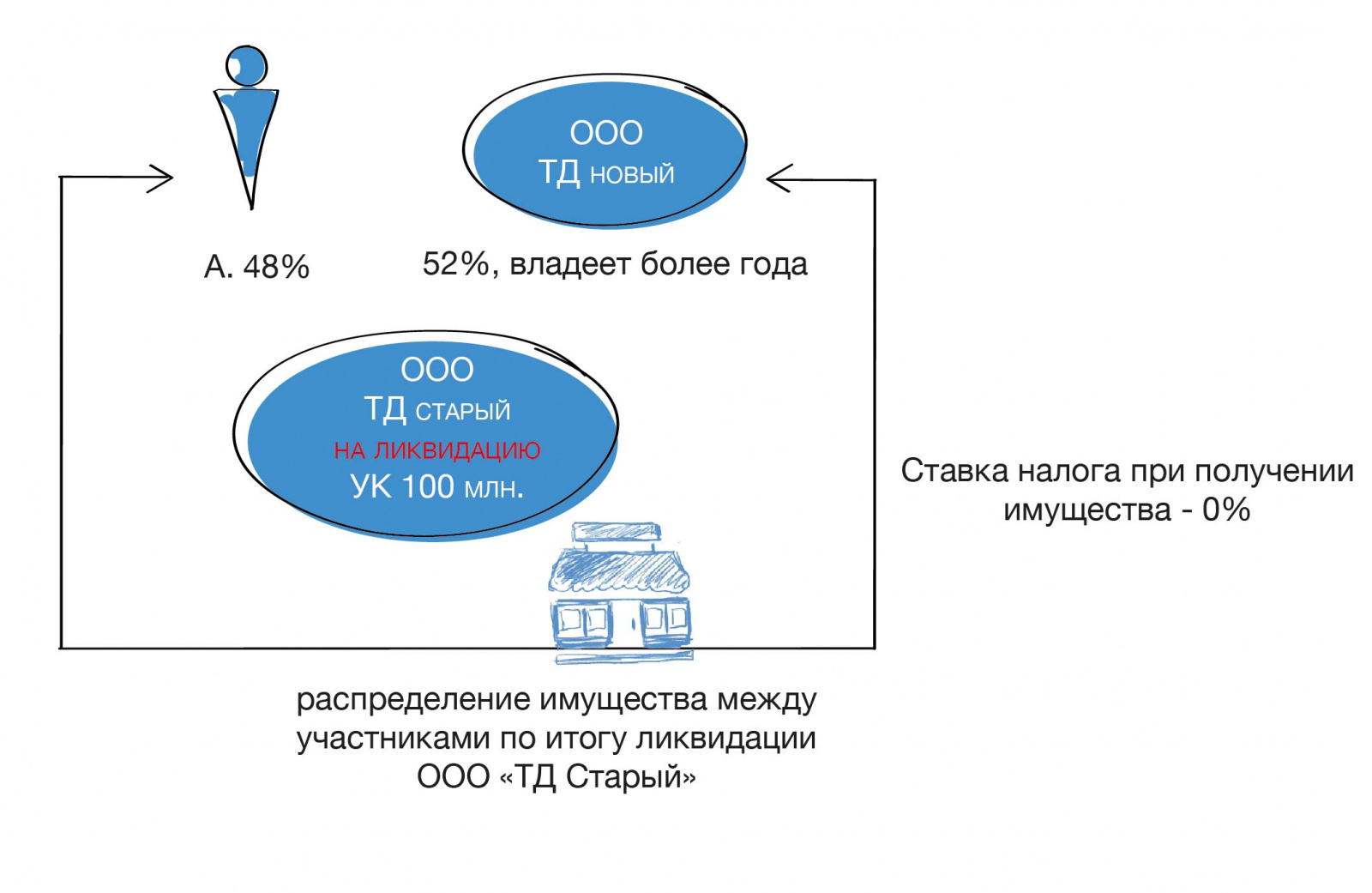

По закону это форма прекращения деятельности юридического лица, но никак не форма его реорганизации. Однако, для целей структурирования бизнеса ликвидация есть ни что иное, как еще одна реорганизационная процедура. Судите сами: завершение ликвидации означает прекращение существования компании с исключением ее из ЕГРЮЛ, однако при этом имущество, оставшееся после процедуры, поступает в собственность участников юридического лица. Более того, иногда такая передача имущества участникам-физическим (или юридическим) лицам является единственной целью ликвидации.

Ближе к реальности:

Имеется Компания — «ТД Старый» с большим по величине уставным капиталом, участниками которого являются физическое лицо и ООО «ТД новый». «ТД Старый» владеет имуществом, часть которого необходимо передать в ООО «ТД новый» без налоговых последствий. Другая часть имущества не может использоваться самим «ТД Старый» — это противоречит функциональной структуре группы компаний и вообще, хорошо бы компанию ликвидировать для «очищения истории» бизнеса.

Физическое лицо также заплатит НДФЛ. Далее физическое лицо сможет либо сдавать имущество в аренду (самостоятельно в статусе ИП либо через доверительного управляющего), либо внести его в новую компанию (в качестве оплаты доли в уставном капитале либо в качестве вклада в имущество ООО).

Еще несколько важных моментов в отношении всех видов реорганизационных процедур:

Общий срок одной реорганизации составляет в среднем 3,5 - 4 месяца.

Возможность процедуры необходимо заранее согласовать с кредитующим банком, иными ключевыми кредиторами.

Принятие решения о реорганизации/ликвидации может повлечь назначение выездной налоговой проверки п. 11 ст. 89 НК РФ, поэтому итоговое решение о такой трансформации должно соотноситься с наличием и величиной налоговых рисков организации за прошедшие три года.

Безусловно, практически все из перечисленных процедур имеют дополнительные, не обозначенные еще нюансы, плюсы и минусы. Однако основные принципиальные особенности выделения, разделение, слияния, присоединения, преобразования и ликвидации мы разобрали. Делая выбор между ними, главное правило остается неизменным: а в чем деловая цель вашей реорганизационной процедуры?