25.05.2026 Налоговая рассылка

Точечные решения taxCOACH

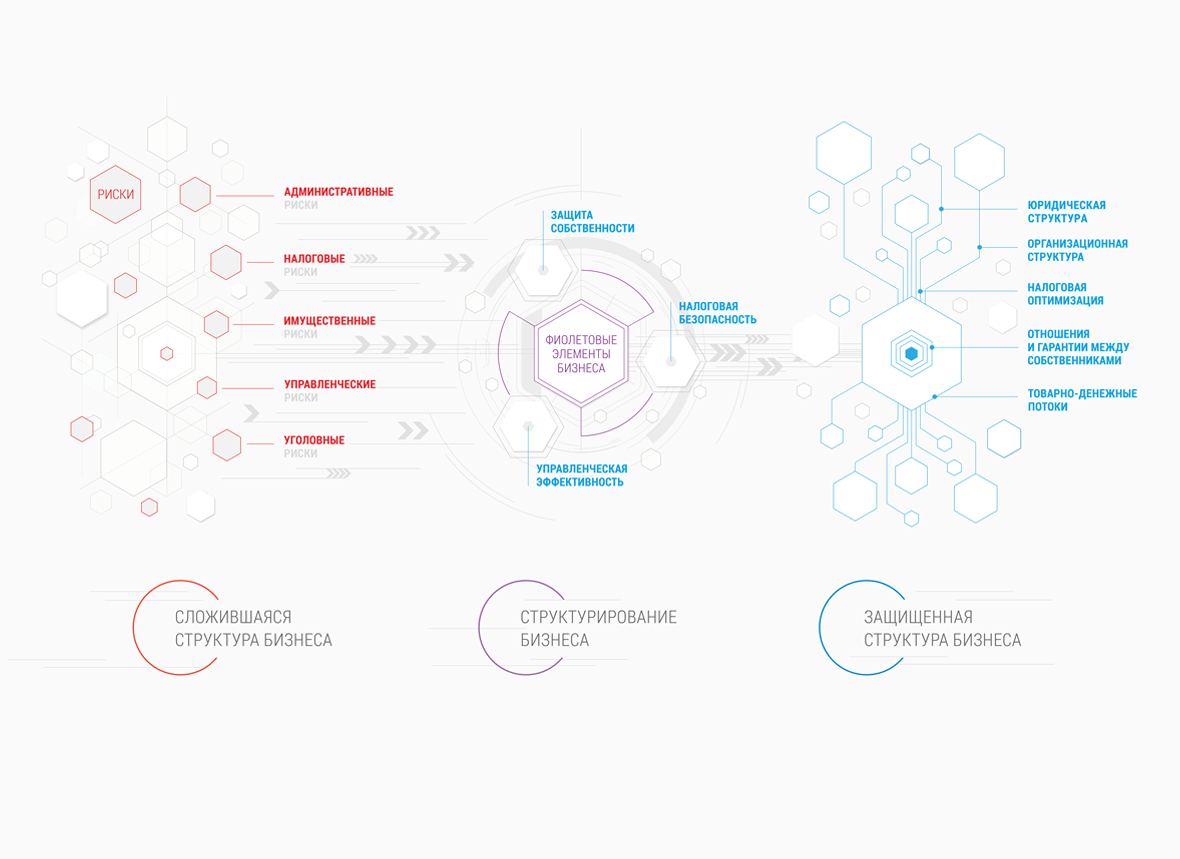

Три группы рисков и три формата работы от taxCOACH

Построение идеально сбалансированной между рентабельностью и безопасностью юридической структуры — занятие многоаспектное.

Первый шаг на этом пути — подбор организационно-правовых форм субъектов Группы путем сопоставления их плюсов и минусов с нашими предпочтениями и особенностями ситуации, в которой находится бизнес.

ИП, ООО, АО ? Мы расширим ваш выбор. Что важно — расширим профессиональными инструментами с учетом вопросов владельческого контроля.