«Ужесточение порядка привлечения к субсидиарной ответственности по долгам организации во многом продиктовано потребностью передела собственности. Кроме того, сегодня субсидиарная ответственность - эффективный инструмент налогового администрирования и пополнения бюджета. А руководители предбанкротного бизнеса ведут себя как малыши, думающие, что надежно спрятались, просто закрыв лицо руками.

Согласитесь вы с этими утверждениями? Или нет? Давайте разбираться с субсидиарной ответственностью вместе.

Мы проанализировали 300 арбитражных дел о привлечении к субсидиарной ответственности собственников и руководителей компаний с августа 2017 по август 2019 года. Однако в отличии от нашего Гида по обвинениям в искусственном дроблении бизнеса, для аналитики мы взяли только Уральский федеральный округ, поскольку:

300 дел в рамках всей страны не дадут объективной картины, на каждый судебный округ придется по 30 дел, что ничего не дает. Сузив территорию, мы смогли добиться практически сплошного охвата, таким образом основные тренды будут проявлены четче;

Арбитражный суд Уральского округа по праву считается зачинателем судебных тенденций, а местный юридический ВУЗ - кузницей российских юридических кадров;

Территориально он находится примерно посередине страны и вообще всего материка, поэтому никому не будет обидно.

Если серьезно, то по итогу территориально ограниченного анализа действительно удалось прийти к внятным результатам, которых бы не было, «размазав» мы 300 дел по всей стране. Иначе получилось бы как со средней зарплатой по последним данным Росстата... «есть ложь, есть наглая ложь, а есть статистика»(с).

В сравнении с предыдущей версией Гида, посвященной анализу дел 2018 года, помимо шага вперед, мы сделали небольшое отступление назад - в 2017 год. Это позволило увидеть практическое развитие «темы» субсидиарной ответственности в динамике последних двух лет. Обозначить основные тренды, а значит максимально реалистично оценивать перспективы работы с «субсидиаркой». В тексте Гида отражены усредненные данные за два года. Особенности динамики показателей и тенденций мы пометили подзаголовком «ТРЕНДЫ».

И последняя вводная. Сугубо юридических разъяснений и комментариев по теме субсидиарной ответственности достаточно много и смысла повторять их и анализируемые ими документы2 нет никакого. Наша задача, как обычно, человеческим языком объяснить собственникам, руководителям бизнеса и их пособникам помощникам основные нюансы, риски и что можно/нужно делать, а чего нельзя ни при каких обстоятельствах.

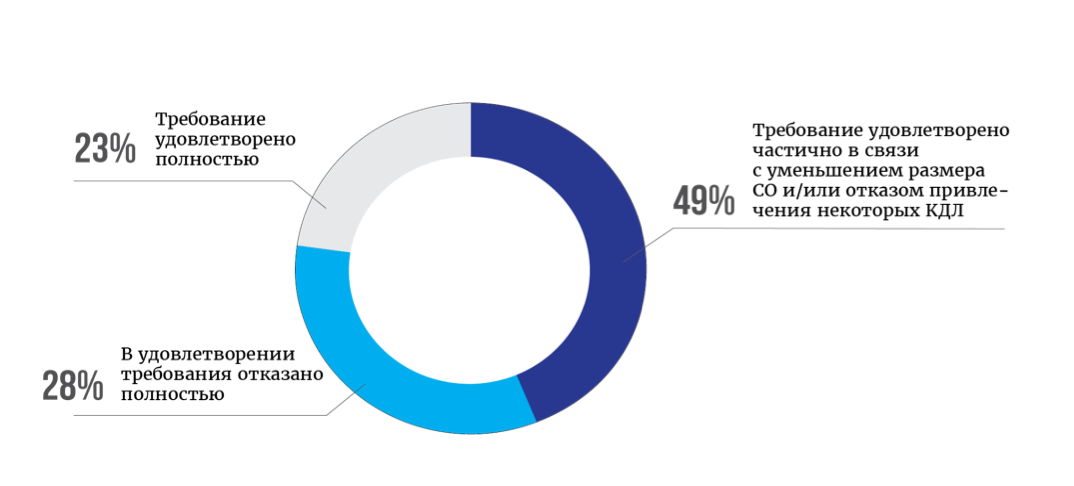

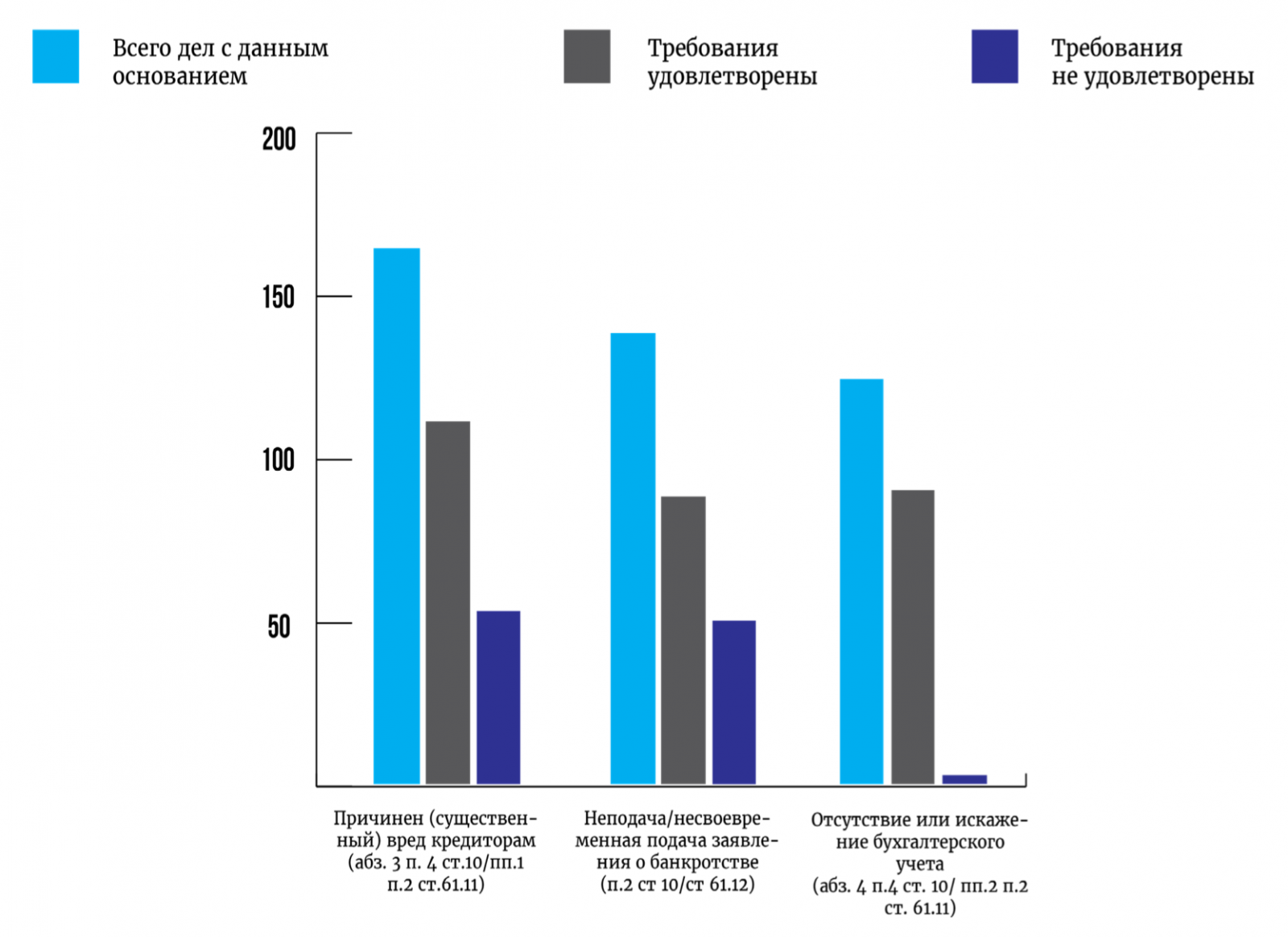

Вдумайтесь, за 2018-2019 годы только в 28% дел суды полностью отказали в удовлетворении требований о привлечении к субсидиарной ответственности (далее - СО), в 72% привлекли полностью или частично. Для сравнения - в 2017 году от СО освободили в 47% случаях.

Мы позволили себе не указывать ссылки на конкретные нормы закона и разъяснительные письма, чтобы пожалеть глаза читателя, но поделились конкретными судебными решениями.

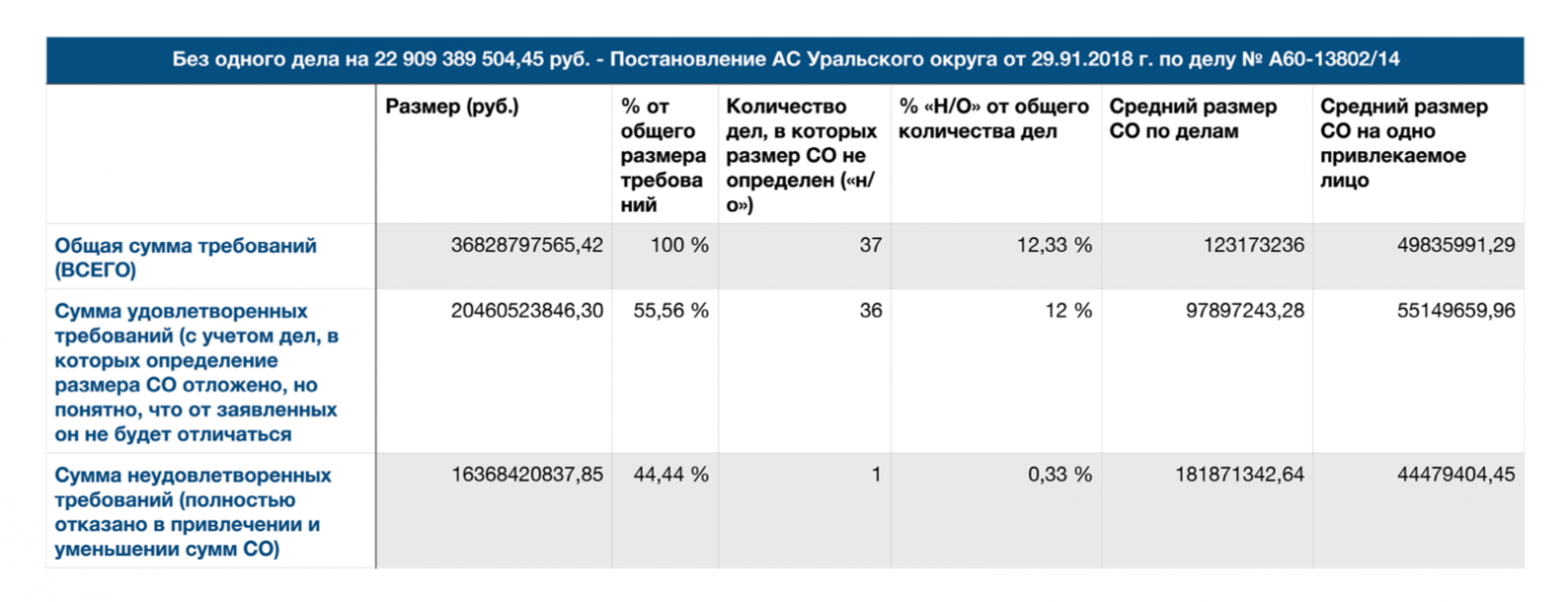

Если говорить о деньгах, то всего в рассмотренных делах было заявлено о субсидиарной ответственности на 59,7 млрд. рублей, а взыскано 15 млрд. Здесь можно было бы обрадоваться, что это составило всего 25%. Однако в целях чистоты анализы мы убрали в этом подсчете кейс, объективно выбивающийся из общей массы, на наш взгляд. В нем пытались взыскать 22,9 млрд. по не существенному для таких сумм основанию (Постановление от 29.01.2018г по делу NoА60-13802/14).Поскольку мы анализировали дела исключительно дела Уральского округа за 2017-2019 год, в реквизитах постановлений оставили только номер дела и дату

И тогда результат стал больше похож на правду. Фактически 55,6% сумм от заявленных взысканоВ 36,4% случаев взыскана вся заявленная сумма. В 16,12% - требования удовлетворены в полном объеме, но размер СО отложен до окончания расчетов с кредиторами. С учетом того, что у должников в данных делах не было никаких средств и активов, то можно считать, что СО будет взыскана в заявленном размере., средний размер заявленных требований по субсидиарной ответственности на одно дело - 123 млн., по удовлетворенным требованиям - 98 млн. Средний размер субсидиарной ответственности на одно привлекаемое лицо, соответственно, 50 млн. по заявленным и 55,1 млн. по удовлетворенным:

То есть, 55 млн. - средний размер субсидиарной ответственности одного ответчика, в то время как в каждом деле в среднем их двое-трое.

Однако опять же для чистоты итогов отметим, что самая минимальная взысканная сумма 2 тысячи 600 рублей, а самая максимальная

- 2,5 млрд. на одного ответчика или 3,2 на одно из дел (на пятерых КДЛ).

Много интересного открывается, если рассматривать цифры в динамике. Например, средний размер СО на одно при- влеченное лицо в 2018 году составлял 71 млн. рублей. В 2019 этот показатель снизился до 50 млн. Казалось бы, происходит некоторое смягчение практики. Но это лишь «показалось». Глядя на другой показатель - количество привлеченных лиц - все встает на свои места. Только за 8 месяцев 2019 года к ответственности привлечено 201 контролирующее должника лицо (КДЛ), а за весь 2018 их было только 141.

Вывод очевиден: растет количество привлекаемых лиц и итоговые суммы, взыскиваемые кредиторами. Почти в два раза за два года. В 2019 году также проявился резкий рост «агрессивности» заявителей.При анализе использовались постановления Арбитражного суда Уральского округа, то есть дела, которые рассматривались уже на уровне кассации. Поэтому необходимо учитывать временной лаг в 1-2 года. Это означает, что рост количества привлекаемых КДЛ произошел 2017-2018 году. То есть, сразу после вступления в силу новой редакции Закона о банкротстве. 4 Если в 2018 году в среднем подавали заявление о привлечение к СО двух лиц, то в 2019 уже трех.

1. Субсидиарная ответственность это ответственность за компанию-должника в случае недостаточности её имущества для расчета со своими кредиторами. Еще крепка иллюзия, что участник ООО несет риски только в пределах своего вклада в уставный капитал Общества. Это не так. Вообще не так в текущих условиях. Практически ни одна из форм организаций на сегодняшний день не дает защиты от субсидиарки. Юридически Закон устанавливает несколько видов ответственности при банкротстве компании:

В каждом случае есть свои юридические и практические нюансы, однако нам нужен пока общий срез и целостное практическое понимание.

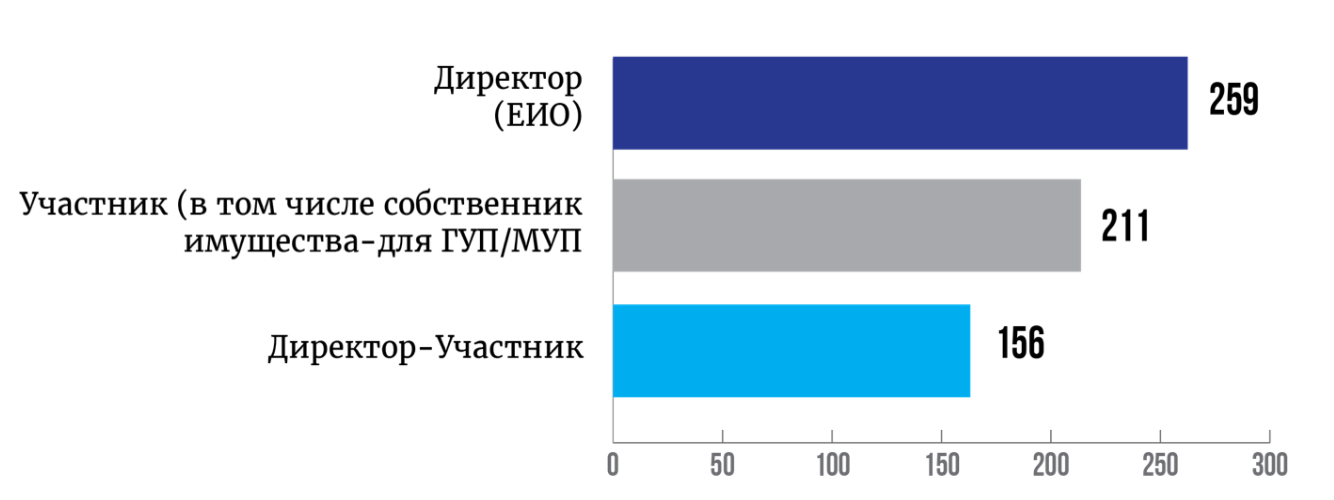

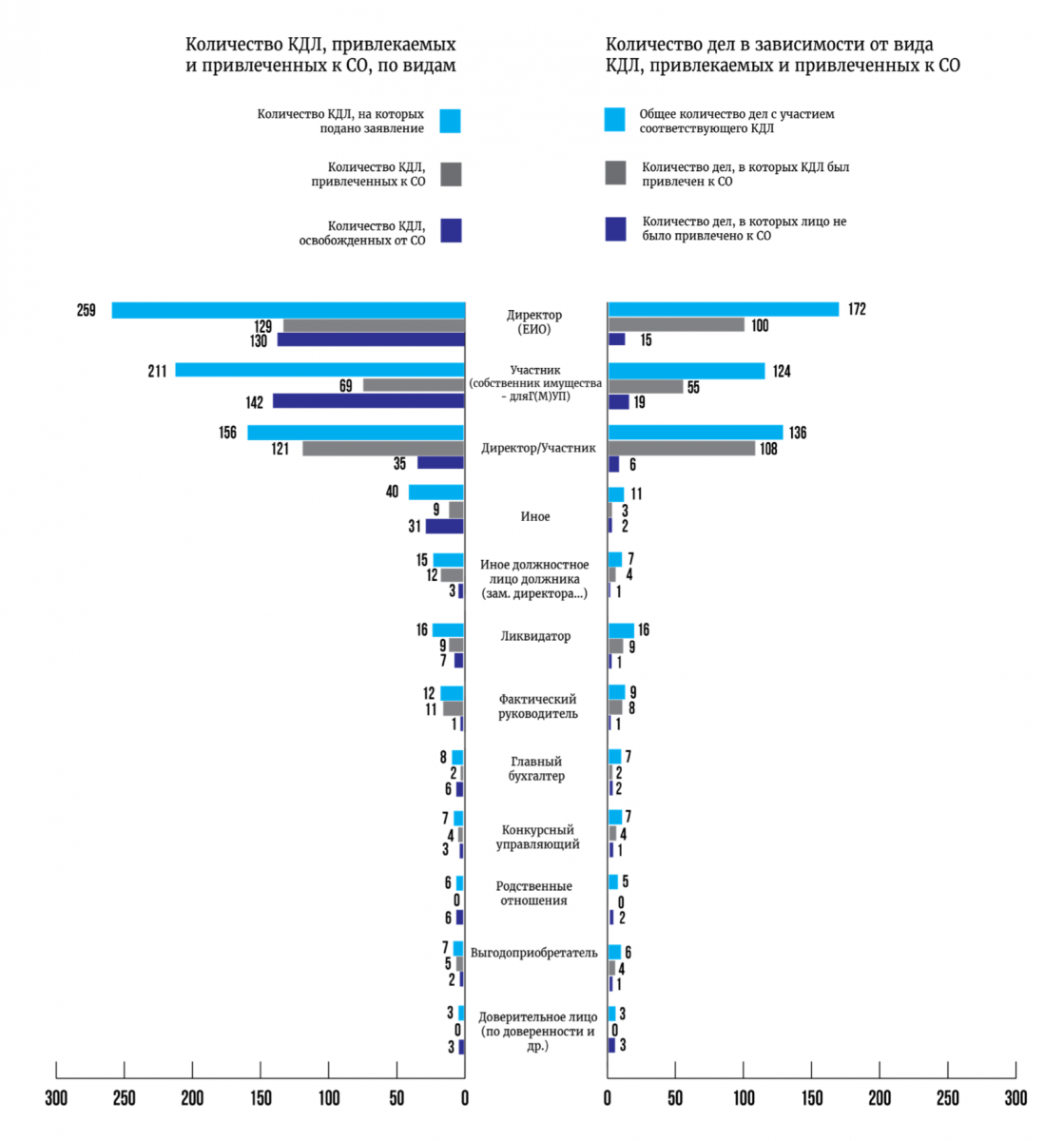

2. Субсидиарная ответственность угрожает, в первую очередь, директорам и участникам организаций. Статистически, в каждом деле минимум два ответчика, и большая часть из них «первые лица» компании

Неуклонно растет количество привлекаемых участников, одновременно являющихся директорами банкротов. Если в 2018 году доля директоров-участников среди лиц, к которым было подано заявление о привлечении к СО, составляла 17,5%, то в 2019 она выросла до 23,4%. Однако намного сильнее растет количество «иных» лиц: фактические руководители, выгодоприобретатели, родственники участников и директоров, должностные лица (коммерческие и финансовые директоры, бухгалтеры, юристы и пр.), представители по доверенности и др. В совокупности их доля выросла с 11% до 21%.Заявители в поисках ответственных лиц стали смотреть гораздо шире.

Закон возлагает субсидиарную ответственность на Контролирующих должника лиц (КДЛ). Это физические или юридические лица, которые не более чем за 3 года до возникновения у компании признаков банкротства, а также после их возникновения до принятия судом заявления о банкротстве контролировали (имели возможность и право) принимаемые в компании решения, заключали сделки от ее имени, определяли их условия.

Запомните: за три года до возникновения признаков неплатежеспособности. Этот момент может возникнуть задолго ДО возбуждения самой процедуры, а потому, в действительности, ответчиков может быть много, как и оснований требований к ним.

«Возможность определять действия должника» может достигаться следующими способами:При этом Закон устанавливает презумпцию (которую вы вправе доказательно опровергнуть в суде) наличия статуса КДЛ у:

То есть, наличие статуса директора и/или владение 50% в уставном капитале общества автоматически делает вас ответчиком по субсидиарке, если вы не докажете обратного.

При этом, статистически, одновременное замещение должности директора и участника компании в 1,5 раза увеличивает риски субсидиарной ответственности (77%), в то время как отсутствие подобного совмещения снижает их до 50%:

КДЛ несет субсидиарную ответственность также в случае, если Должник стал отвечать признакам неплатежеспособности не вследствие конкретно его действий и (или) бездействия, однако после этого это лицо существенно ухудшило финансовое положение Должника.

Растет количество случаев привлечения директоров-участников к СО, а также, как уже отмечено, иных лиц. Прежде всего это участники иных организаций, выходящих в группу компаний, и ключевые сотрудники (прежде всего речь идет о бухгалтерах).

Так, помимо двух директоров и единственного участника должника к СО привлечены 5 участников трех аффилированных компаний, которые ранее были присоединены к должнику в предбанкротный периодПостановление от 11 июля 2019 г. по делу NoА60-62539/2015.

К отвественности привлечены участник, коммерческий директор и главный бухгалтер банкрота. Суд установил, что КДЛ выводили на себя активы должника (ими безвозмездно получены транспортные средства банкрота, с его расчетного счета перечислены деньги на личную банковскую карту и т.п.). Должностное положение коммерческого директора и бухгалтера усугублялось родственными связями - все КДЛ были членами одной семьи (отец, сын и невестка)Постановление от 22 июля 2019 г. по делу NoА60-57148/2015, сумма 81 млн.. Повторимся: заявители (конкурсные управляющие, кредиторы и др.) стали «агрессивнее». Заявления подаются к большему количеству ответчиков. Суды отреагировали на это некоторым увеличением количества лиц, освобожденных от СО (51% в 2019 против 48% в 2018). Однако это лишь незначительно компенсирует полуторакратный рост количества КДЛ, привлеченных к ответсвенности (и это только первые 8 месяцев 2019 года).

3. Быть в статусе КДЛ - это еще не криминал. Чтобы привлечь к «субсидиарке» необходимо установить вину. Закон устанавливает перечень обстоятельств, при наличии хотя бы одного из которых вина КДЛ в банкротстве компании ПРЕЗЮМИРУЕТСЯ. Если опять же ответчик не докажет обратного.

То есть, лицо совершило какую-то сделку. Либо одобрило ее. Это самая распространенная презумпция и чаще всего встречаемое в рассмотренных делах основание ответственности (55%), как правило, связанное с выводом активов. В кризисных условиях подавляющее большинство руководителей старается максимально спасти значимое имущество компании, выводя его из-под возможного взыскания кредиторов и подставляя тем самым себя под личную имущественную ответственность.

В действительности парадоксальная ситуация порой складывается: директор вывел активы Должника на подконтрольного субъекта на 1 млн. рублей, а в итоге получил субсидиарную ответственность на 12 млн. И вполне можно было бы этого не допустить, заранее подумав о последствиях и перенаправив усилия на обеспечение доказательств разумности своего руководства и принятых предпринимательских решений. Субсидиарной ответственности можно было бы вообще избежать. Хотя объяснение этому есть: когда в предбанкротных условиях активы.

Понимая предбанкротное состояние и, видимо, не желая рассчитываться с кредиторами, одновременно оттягивая время заключением мирового соглашения, собственники вывели из компании имущество, спешно реализовав его третьим лицам. При этом документов, опосредующих отчуждение, суду представлено не было. Затем в организацию в качестве участника была введена оффоршная компания, а реальные собственники из Общества вышли, не требуя в таком случае выплаты им действительной стоимости доли, но заявляя суду, что активов оставалось стоимостью более 116 млн. рублей. В итоге суд решил, что подобными действиями собственники преследовали цель фактически ликвидировать компанию, доведя тем самым её до банкротстваПостановление по делу NoА60-58324/15 от 13.06.2018, сумма 26 млн.руб.;

У Должника возникло обязательство по компенсации незаконного использования чужого товарного знака в сумме 24 млн. руб. в период руководства двух собственников. После вступления судебных решений об этой компенсации в силу в состав участников Должника введено номинальное лицо, а реальные бенефициары вышли, опять же не получив действительную стоимость своих долей. Дополнительно юридически адрес Должника также был сменен на другой регион. При этом его имущество осталось на площадках, принадлежащих на праве собственности бывшим участникам. Суд посчитал, что подобными действиями конкретных лиц и был причинен существенный вред кредиторам и как следствие, доведение компании до банкротстваПостановление по делу NoА07-21528/13 09.06.2018, сумма 28,5 млн.руб.;

Суд установил, что в период руководства субсидиарного ответчика в пользу аффилированной Должнику компании перечислено 45 млн. рублей в отсутствие оправдательных документов. Другой зависимой организации отчужденно имущество по заниженной на 790 млн. руб. стоимости. Третьим лицам опять же в отсутствие документов перечислено 620 млн. руб. Впоследствии каждая из аффилированных компаний была признана банкротом либо исключена из ЕГРЮЛ как недействующаяПостановление по делу NoА76-1273/2009 от 12.11.2018, сумма 1,2 млрд.руб.;

По предложению основного акционера советом директоров принято решение о создании 30 дочерних обществ, в оплату уставных капиталов которых передано имущество Должника на 639 млн. рублей. Менее чем через год акции дочерних компаний безвозмездно им же и переданы, а в последствии отчуждены в пользу основного акционера, директора Должника и иных лиц, входящих в совет директоров Должника и его правление. Дополнительно в этот же период (2002-2004 гг) взаимозависимым компаниям было продано имущество на 200 млн. с отсрочкой оплаты на 5 лет. В последующем, ИФНС по итогу выездной проверки доначислила обществу более 60 млн. налогов, что стало отправной точкой банкротства, поскольку активов для погашения долга уже не было. Суды привлекли бенефициара к ответственности на 2,5 млрд. руб.Постановление по делу NoА60-13467/04 от 28.02.2018, сумма 2,5 млрд.руб.

Следующее по частоте основание (41%), примеры:

Непередача конкурсному управляющему (КУ) документов и имущества должника, необходимых для определения фактической картины деятельности банкрота, в том числе на основании решения суда об их истребовании, убедили суд в необходимости возложения субсидиарной ответственности на управляющую компанию банкрота и ее директора - конечного бенефициара в размере 148 млн. руб.Постановление по делу NoА60-49762/2015 от 03.04.2018 сумма 148 млн.руб.

Директор не передал весь необходимый объем документов КУ, при этом в судебные заседания представлял документы, которых при должном исполнении указанной обязанности у него быть не должно. Дополнительным основанием ответственности явилось перечисление со счета должника в свой адрес денежных сумм без каких-либо обосновывающих документов.Постановление по делу NoА60-40163/2014 от 26.02.2018 сумма 2,5 млн.руб.

Принципиальный момент здесь доказать суду, что в результате непредоставления сведений, не передачи документов не удалось сформировать конкурсную массу, установить перечень дебиторов и т.п. Отсутствие подобных последствий, вины, причинно-следственной связи освобождает от ответственности (в 14 делах из 300 это доказано):

Примеры:

КУ пытался взыскать с сотрудника, изначально работавшего юрисконсультом, 23 млрд. рублей. Однако ответчику удалось доказать фактическую организационную структуру группы компаний, факт нахождения бухгалтерии в другом городе, принятие мер по освобождению себя от занимаемой должности директора и игнорирования необходимого для этого проведения собрания участников с их стороны и т.п.Постановление по делу NoА60-13802/14 от 29.01.2018 сумма 23 млрд, в привлечении отказано

КУ указывал на то, что непередача директором документов, касающихся дебиторской задолженности, является основанием его субсидиарной ответственности. При этом судом установлено, что взысканию дебиторской задолженности это никак не помешало.Постановление по делу NoА50-14247/2013 от 18.07.2018, сумма 1,5 млн. руб., в привлечении отказано

Привлекаемый к СО последний руководитель смог доказать, что все документы, которые необходимо было предоставить КУ, находились у предыдущего директора, в отношении которого возбудили уголовное дело (за хищение денежных средств у Должника). Это позволило КДЛ избежать СО в размере 82 млн.Постановление от 24.04.2019 по делу NoА60-27497/2017

Количество дел, связанных с непредоставлением бухгалтерской документации конкурсному управляющему, увеличилось - с 36% в 2018 до 43% в 2019 году. Однако можно отметить положительный момент - в так делах суды снижают размер СО. Иногда очень существенно. Например, размер СО был уменьшен с 617 млн. до 71 млн. рублей. Конкурсный управляющий хотел взыскать всю сумму непогашенной задолженности в связи с непредоставлением бухгалтерской документации. Однако суд определил размер СО, исходя из стоимости активов, которые не были включены в конкурсную массу в результате сокрытия документов.Постановление от 7 мая 2019 г. по делу NoА60-19337/2016Более 50% требований кредиторов третьей очереди составляет задолженность, возникшая в результате привлечения Должника или его руководителей к уголовной, административной или налоговой ответственности.

Пожалуй, одно из принципиальнейших изменений закона в 2017 году, явно обеспечивающее интересы налогового органа. Если более половины всех требований касаются налоговых доначислений - вина в банкротстве презюмируется.

На практике в сухом остатке это выглядит так: в случае банкротства компании из-за агрессивной налоговой оптимизации долги организации будет погашать ее собственник и руководитель. Потому что 80% налоговых споров касаются именно завышения расходов и вычетов по НДС оформлением отношений с компаниями-«однодневками». Подобных дел нам встретилось 8%.

В ходе налоговой проверки доказаны фиктивные работы от нескольких компаний, не обладающих объективной возможностью вообще ведения какой-либо деятельности. Поскольку налогоплательщик-должник не смог ни оспорить недоимку, ни оплатить, по решению суда почти 18 млн. взыскано с директора. При этом доводы о том, что подбор контрагентов осуществлял его заместитель, а директор оценивал результаты выполненных спорными контрагентами работ, суд не убедили. Равно как и ссылка на то, что налоговой орган расходы на этих контрагентов не исключил из налогообложения прибыли. Хотя опытным налоговым консультантам давно известно, что в последнее время налоговый орган, уличив в связи с одновдневкой, даже не заморачивается над взысканием недоимки по налогу на прибыль, поскольку природная косвенность НДС умноженная на объемы взаимодействия отечественного бизнеса с однодневками уже дают отличные поступления в бюджет.Постановление по делу NoА47-6554/16 от 13.03.2018, сумма 18 млн. руб.

90% требований всех кредиторов должника возникли в результате получения им необоснованной налоговой выгоды, а потому с директора компании и одновременно ее 50% собственника взыскано 32 млн. рубПостановление по делу NoА50-19893/2016 от 22.02.2018 , сумма 33 млн. руб.

В ходе выездной проверки налоговый орган доказал, что единственным участником компании-Должника создана схема, при которой её доходы поступали в адрес иных субъектов в группе, контролируемых все тем же бенефициаром, а не исполненная налоговая нагрузка возлагалась на Должника. В итоге суд взыскал с участника более 20 млн. Постановление по делу NoА50-12566/15 от 19.03.2018г , сумма 20 млн. руб.

И хотя количество дел с подобными основаниями не много, вывод очевиден: учитывая текущий административно-налоговый контроль, позицию судов по «однодневкам» и указанную презумпцию - возможности экономии НДС нет. Ни в теории, ни на практике.

Количество дел по привлечению к СО по долгам, возникшим в результате налоговых доначислений, выросло до 10%. Отметим интересную особенность: суды стали при- влекать к ответственности участников фирм-«однодневок». В одном деле помимо директоров и участников банкрота привлечен «массовый учредитель», которому не посчастливилось участвовать в компании, на которую выводили активы должника. Размер СО составил 4,7 млн. рублей.Постановление от 28 января 2019 по делу NoА50-26986/2016, сумма 4.7 млн. руб.

То есть все те документы, которые в соответствии с законами компания должна хранить. Введение этой презумпции объясняется тем, что в случае отсутствия подобной информации кредиторам будет сложно или невозможно установить конечных выгодопреобретателей общества, понять истинную систему принятия решений, одобрения сделок и т.п. В проанализированных нами делах ссылки на такие факты не встретились;

Например, в ЕГРЮЛ есть отметка о недостоверности сведений об адресе организации, либо на ФЕДРЕСУРСЕ не опубликовано сообщение о величине чистых активов Должника-АО и т.п. Не поленитесь и проверьте, все ли сведения вашей компанией публикуются на ФЕДРЕСУРСЕ в установленных случаях, а ЕГРЮЛ отражает реальную информацию. Пока дел, касающихся подобных обстоятельств, в проанализированном объеме нам также не встретилось.

Обращаем внимание: юридические лица активно привлекаются к субсидиарной ответственности, в том числе привычные ООО, участвующие в других организациях (- не менее 67 организаций привлечены в 300 делах). Это может быть принципиально важным для холдинговых структур.

Единственный участник Должника - организация привлечена к субсидиарной ответственности, поскольку суду была доказана полная подконтрольность дочерней компании, в том числе за счет ограничивающих её самостоятельность положений её устава, наличия единой производственной площадки у обеих компаний, единого программного обеспечения финансово-хозяйственной деятельности, нахождение первичных документов Должника на территории учредителя. Убедительно для суда прозвучали и аргументы о выборочных расчетах с кредиторами (Должник по указанию участника оплачивал только производственные расходы, полностью игнорируя налоговые обязательства), а так же то, что свою задолженность перед Должником (32 млн. руб.) материнская компании также не исполняла.Постановление по делу NoА76-12674/2012 от 02.04.2018, сумма 85,7 млн. руб.

Нередко встречаются и «экзотические» субъекты в составе субсидиарных ответчиков: Росимущество - за то, что продолжительное время не назначало директора у своего дочернего АО, лишив его тем самым возможности рассчитаться с кредиторами и подать заявление о самобанкротстве. Довод ответчика, что долгое время не было желающих занять вакантную должность суды отклонили тем, что в этом случае заявление о банкротстве должно было подать само Росимущество.Постановление по делу NoА60-27863/2014 от 28.08.2018, сумма 5,4 млн. руб. Комитет по управлению муниципальным имуществом за то, что изъял у подконтрольного МУПа необходимые ему активы и передал их другому лицуПостановление по делу NoА60-1753/2016 от 21.08.2018, сумма 4,3 млн.руб.

Муниципальное образование «Областной город» за то, что стоимость проезда у подконтрольного транспортного предприятия-банкрота была установлена ниже рыночного уровняПостановление по делу NoА76-25213/2015 от 20.11.2018, сумма 667,5 млн. руб.

При этом судебная практика указывает, что если у Должника функции единоличного исполнительного органа выполняла Управляющая компания, то к субсидиарной ответственности привлекают как Управляющую компанию, так и её руководителя.Постановление по делу NoА60-49762/2015 от 03.04.2018, сумма 148 млн. руб.

Не оспорив подозрительную сделку в виде перечисление Должником накануне своего банкротства в адрес директора 14,8 млн. руб. без каких-либо документов, пропустив сроки исковой давности для оспаривания этой сделки, с КУ по иску одного из кредиторов взыскана указанная сумма.Постановление по делу NoА76- 19530/13 от 15.03.18, сумма 14,8 млн.руб.

Другой КУ, не истребовав документы, касающиеся деятельности общества, пропустив сроки для оспаривания сделок Должника, привлечен к ответственности на 246 млн. руб. по иску нового КУ.Постановление по делу NoА76-1273/2009 от 18.04.2018, сумма 246 млн.руб. По этому же делу, указанном выше, 1,2 млрд. взыскали с директора компании.

4. Размер ответственности составляет ВСЮ СУММУ ЗАДОЛЖЕННОСТИ, не погашенной перед кредиторами. В состав субсидиарной ответственности входит как, например, неуплаченная налоговая недоимка, так и задолженность перед другими кредиторами, хотя в основе требования по субсидиарной ответственности лежал только факт налогового правонарушения руководителя Должника.

По итогу взаимоотношений с проблемными контрагентами, вмененных в вину директору, компании доначислили примерно 17,5 млн. Но, возлагая субсидиарную ответственность на руководителя, суд включил и оставшиеся 500 тыс. задолженности перед другимкредитором.Постановление по делу NoА47-6554/16от13.03.2018, сумма 18 млн. руб.

Рассмотренные выше дела по своей сути относятся к первому виду субсидиарной ответственности - за невозможность погашения требований кредиторов. А Закон, напомним, предусматривает их аж четыре.

Четвертым видом является взыскание с руководителей Должника убытков, причиненных банкроту их виновными действиями. То есть, вины в объективном банкротстве у этих лиц нет, но доказано, что ими совершены отдельные сделки, причинившие ущерб. Например, они выкупили актив по заниженной стоимости. Сама по себе сделка банкротства не повлекла, но установлено, что цена существенно отличалась от рыночного уровня. В этом случае ответчики привлекаются к ответственности, но в виде возмещения конкретных сумм убытков. И, что опять же важно, суд сам по своей инициативе может решить, что конкретно в этом случае нет вины в банкротстве, но есть вина в отдельных эпизодах причинения убытков обществу. Даже если иск заявлен именно о субсидиарной ответственности. Но может поступить и наоборот, если установит, что не только в ущербе виновно лицо, но и во всем банкротстве Должника.

По итогу взаимоотношений с проблемными контрагентами, вмененных в вину директору, компании доначислили примерно 17,5 млн. Но, возлагая субсидиарную ответственность на руково- дителя, суд включил и оставшиеся 500 тыс. задолженности перед другимкредитором.Постановление поделу NoА47-6554/16 от13.03.2018, сумма 18 млн. руб.

Рассмотренные выше дела по своей сути относятся к первому виду субсидиарной ответственности - за невозможность погашения требований кредиторов. А Закон, напомним, предусматривает их аж четыре.

Четвертым видом является взыскание с руководителей Должника убытков, причиненных банкроту их виновными действиями. То есть, вины в объективном банкротстве у этих лиц нет, но доказано, что ими совершены отдельные сделки, причинившие ущерб. Например, они выкупили актив по заниженной стоимости. Сама по себе сделка банкротства не повлекла, но установлено, что цена существенно отличалась от рыночного уровня. В этом случае ответчики привлекаются к ответственности, но в виде возмещения конкретных сумм убытков. И, что опять же важно, суд сам по своей инициативе может решить, что конкретно в этом случае нет вины в банкротстве, но есть вина в отдельных эпизодах причинения убытков обществу. Даже если иск заявлен именно о субсидиарной ответственности. Но может поступить и наоборот, если установит, что не только в ущербе виновно лицо, но и во всем банкротстве Должника.

Примеры:

Пять директоров отчуждали активы должника безвозмездно, либо с заниженной стоимостью, сделки в последствии признаны недействительными. Требование об их субсидиарной ответственности суд заменил на возмещение ущерба каждым лицом по заключенной конкретно им сделке.Постановление по делу NoА76- 6593/13 от 21.05.2018

Учредитель и руководитель должника фиктивно предоставил ему в аренду имущество. В итоге суд не привлек его к субсидиарной ответственности, но взыскал перечисленную якобы арендную плату в сумме около 900 тыс. руб.Постановление по делу NoА60- 50343/2016 от 15.11.2018, сумма 970 тыс. руб.

Обратная сторона, которую здесь нужно уловить, особенно любителям агрессивной налоговой оптимизации. Представим, будет доказано, что по инициативе директора в адрес однодневки перечислено 120 млн. руб., то налоговая недоимка будет составлять по этой сделке (условно) 20 млн. НДС и 20 млн. налога на прибыль, в сумме 40 млн. рублей. В таком случае возможны два варианта развития событий: если будет доказано, что этой сделкой причинен ущерб кредитору, и по этой причине компания стала банкротом, то размер субсидиарной ответственности 40 млн. руб. - столько, сколько требует налоговый орган. Но если переквалифицировать эту сделку в причинение ущерба самой компании - то с директора в пользу Должника надлежит взыскать все 120 млн. рублей. Поэтому опять же каждая конкретная ситуация требует своего тщательного обдумывания.

Если несколько лиц привлекается к ответственности, то они отвечают солидарно, то есть сообща в равном размере. Хотя на практике встречается и назначение ответственности в долях (в статистической выборке не встретилось, но подскажем дело другого региона.Постановление АС ДВО от 17.01.2019 по делу NoА04-2898/2015, сумма 104 млн. руб.

Отдельный момент касается номинальных директоров и участников компаний. Согласно позиции судов, они не освобождаются от ответственности, поскольку все равно обладали распорядительными функциями.

Номинальные руководители и участники обязаны доказать надлежащее ведение обществом бухгалтерского учета и отчетности.Постановление от 23.04.2019 по делу NoА76-29886/2015, сумма 31,5 млн.

Однако величина их ответственности может быть существенно снижена, если они докажут, что не являлись реальными руководителями компании.

Номинальный участник убедил суд, что у него, 21-летнего молодого отца с финансовыми трудностями, не было намерений и объективной возможности становиться участником и директором компании. Доказательствами также стали отсутствие изменений в списках лиц, имеющих право на осуществление банковских операций, отсутствие иных документов, содержащих следы осуществления им руководства. В итоге суд возложил на него 30 тыс. рублей при общей сумме требований в 26 млн. руб.Постановление по делу NoА60-52633/15 от 24.04.2018г

5. Ответственность за не подачу заявления о «самобанкротстве».

Вернемся к отдельным видам ответственности при банкротстве компании. По сути, мы разобрали с вами ответственность за само банкротство (за невозможность рассчитаться с кредиторами), за отдельный ущерб, причиненный должнику его руководителями, теперь необходимо отменить нюансы ответственности за не подачу самим должником заявления о собственном банкротстве.

Закон устанавливает что, если более трех месяцев имеются признаки несостоятельности, руководитель должника (директор, ликвидатор) обязан подать соответствующее заявление о «само банкротстве». У директора для этого есть 1 месяц, у ликвидатора 10 дней. В случае нарушения этой обязанности или несоблюдения срока лицо отвечает за те обязательства, которые возникли после истечения срока для подачи. То есть, его ответственность ограничена. По этому основанию может быть также привлечено лицо, на которое возложена обязанность по созыву заседания для принятия решения о подаче заявления должника о банкротстве и (или) принятию такого решения и (или) подаче данного заявления в суд.

Данное основание встречается в 46% дел.

Примеры:

Суды пришли к выводу, что должник прекратил исполнять денежные обязательства перед кредитором и на 01.08.2013 уже обладал признаками неплатежеспособности. Соответственно директор не позднее 01.09.2013 должен был обратиться в арбитражный суд с заявлением о признании должника банкротом, однако не исполнил данную обязанность. Вместо подачи заявления он произвел отчуждение всего имущества, используемого в хозяйственной деятельности должника, в пользу одного из кредиторов, и продолжил накапливать долги.Постановление от 20.06.2018 по делу NoА60-А60-11217/16, сумма 18 млн. руб.

Обратите внимание на дату постановления кассации и фактические обстоятельства дела. Сроки в банкротом законодательстве растягиваются словно по волшебству. Это отдельный нюанс следующего пункта.

Отметим резкий рост привлечения к СО на основании неподачи заявления о «самобанкротстве». В 2019 году это основание выбилось в лидеры - 55% против 40% в 2018 году. Как говорится, делайте выводы.

Останавливаться на третьем виде ответственности за нарушение закона о бан- кротстве мы не будем, а лучше обратим внимание на несколько принципиальных моментов, которые необходимо иметь в виду в случае возникновения рисков субсидиарной ответственности:

(А) Заявление о банкротстве может быть подано в ходе любой его процедуры.

Ошибочно мнение, что сначала надо уйти в конкурсное производство, рассчитаться, а вернее не рассчитаться со всеми кредиторами и только потом идти с субсидиарной ответственностью. После возбуждения дела и, например, назначения процедуры наблюдения можно смело такое заявление подавать. Суд не остановит тот факт, что итоговая величина неудовлетворенных требований пока не установлена. Закон разрешает рассмотреть заявление по существу, установить, что вина привлекаемых лиц доказана, а итоговую сумму можно будет определить после завершения конкурсного производства.

(Б) Одновременно с заявлением может быть подано ходатайство об обеспечении требований в виде наложения ареста на имущество привлекаемого лица. И суд это ходатайство может удовлетворить, даже если (см. п. (А)) еще только стадия наблюдения. При этом обеспечительные меры сохраняют свое действие до вынесения итогового акта по обособленному спору об ответственности.

(В) Заявлений о субсидиарной ответственности по одному делу может быть несколько как к разным лицам, так и к одним и тем же по разным основаниям.Постановление по делу NoА76-1273/2009 от 18.04.2018 сумма 246 млн.руб. на КУ, Постановление по этому делу от 12.11.2018, сумма 1,2 млрд.руб. на руководителя.

(Г) Предоставление суду отзыва является обязательным. При неуважительных причинах на ответчика может быть полностью возложено бремя доказывания отсутствия оснований для банкротства. Но ситуации бывают разными:

Непредставление отзыва по делу, непередача документов бухгалтерского учета и неподача заявления о «самобанкротстве» по причине нахождения руководителя компании под следствием не позволило суду привлечь его к субсидиарной ответственности на заявленные КУ 20 млн. руб.Постановление по делу NoА07-5824/2010 от 09.10.2018

(Д) Перед подачей заявления о банкротстве заявитель должен за 15 дней сделать соответствующе сообщение на Федресурсе о таком намерении (в отношении себя, или в отношении другого должника). Поэтому отслеживать эту информацию для любой компании должно быть обязательным, чтобы заранее оценить перспективы субсидиарной ответственности и подготовиться к процессу.

(Е) Привлечение к субсидиарной ответственности возможно вообще вне рамок банкротства! Если дело о банкротстве прекращено по причине отсутствия средств для финансирования процедуры - кредитор может подать иск о субсидиарной ответственности. При этом у налогового органа возможности еще шире: если его заявление возвращено судом по этой же причине - он тоже может сразу идти в суд с подобным требованием.

(Ж) Закон о банкротстве претерпел существенные изменения в 2017 году. Ранее действовала ст. 10, которая регулировала вопросы субсидиарной ответственности, после этого появилась отдельная глава III.2. По общему правилу, к отношениям применяется тот закон, который действовал во время соответствующих событий. Этот сугубо юридический аспект также необходимо учитывать и всегда уточнять, какие именно нормы действовали в какой период совершения хозяйственных операций, поскольку не всегда были презумпции вины КДЛ и не всегда их было такое количество. А потому есть еще шансы ответственности этой избежать. Пока подавляющее большинство дел как раз и рассмотрено с учетом старых правил (93%). Для сравнения, в соответствии с текущим регулированием лицо, получившее выгоду от действий руководителя должника, также может быть признано КДЛ с возложением на него всего объема субсидиарной ответственности. К примеру, получило активы по существенно заниженной цене. До 2017 года это лицо не может быть признано КДЛ, но может быть привлечено к ответственности в виде возмещение ущерба по конкретной сделке.

(З) О сроках. Заявление о субсидиарной ответственности может быть подано в течение 3-х лет со дня, когда лицо, имеющее такое право, узнало или должно было узнать о наличии соответствующих оснований для привлечения к ответственности, но не позднее:

3-х лет со дня признания должника банкротом (прекращения производства по делу о банкротстве либо возврата уполномоченному органу заявления о признании должника банкротом);

и 10 лет со дня, когда имели место действия и (или) бездействие, являющиеся основанием для привлечения к ответственности. Учитывая, что КДЛ это лицо, контролирующее должника за три года до возникновения признаков банкротства, а заявление о банкротстве может быть подано существенно позже, а реализация имущества банкрота еще позже, то вполне возможна ситуация, когда отвечать придется за огрехи двадцатилетней давности, как в деле NoА60-13467/04 от 28.02.2018, указанному нами выше. Постановлением прошлого года собственник привлечен на 2,5 млрд. рублей по сделкам, начало совершения которых датировано 1999 годом...

(И) О защите. Учитывая, что субсидиарная ответственность «не прощается» при личном банкротстве, заявление о ней требует незамедлительных и максимальных усилий. Из практики выигрышными основаниями являются:

доказано отсутствие причинения вреда должнику (сделка возмездна, отвечает рыночному уровню цен и т.п.) либо имел место незамедлительный возврат полученного по недействительным сделкам (встретилось в 27 выигранных ответчиками дел);

отсутствие признаков объективного банкротства до начала процедуры (встретилось в 27 выигранных ответчиками дел). Доказательства здесь - альтернативные финансовые анализы;

отсутствие причинно-следственной связи между действиями ответчика и банкротством (в 21 деле);

предпринимались действия по стабилизации ситуации (15 дел). Доказательства - бизнес-планы, письменные стратегии, переписка с контрагентами о реструктуризации и т.п.

а также указанное ранее «отсутствие вреда в связи с непередачей документов КУ» (14 дел).

И напоследок, классический вопрос

7. Что делать?

Во-первых, думать. А во-вторых, думать, что делаете.

А) Совершение любых операций должно иметь деловую цель.

И это мы сейчас вовсе не про налоговую оптимизацию говорим. Любая сделка должна иметь признаки добросовестного предпринимательского решения, то есть не выходить за пределы обычного делового риска и не быть направленной на причинение ущерба кредиторам. Тогда претензий гарантировано будет меньше, как в части взаимоотношений с налоговой, так и при банкротстве. Но это в части будущего.

Учитывая, что при банкротстве может оцениваться история с десятилетней и более давностью, здесь как в любой войне, которая неизбежна: оценить позиции сторон, понять свои перспективы и проработать стратегию, попутно решив чем можно пожертвовать. И спешный вывод активов здесь далеко не первоочередная задача, скорее последняя, если вообще допустимая. Необходимо запастись доказательствами разумности и добросовестности КДЛов при управлении компанией на протяжении нескольких лет до ее объективного банкротства. Суды прекрасно знают о существовании кассовых разрывов, временных финансовых трудностях и т.п. Демонстрация добросовестности и предоставление доказательств обычного хозяйствования гарантировано увеличит шансы на успех. Хорошо бы, чтобы нашелся оформленный план по улучшению финансовых результатов и т.п. Вот здесь и требуется подумать и подготовиться.

Однако суды установили, что только за месяц до подачи кредитором заявления о банкротстве данные отчетности компании резко ухудшились. До последнего компания вела активную хозяйственную деятельность. Осуществлялись расчеты, в первую очередь направленные на сохранение производства. Суду представлен план выхода из кризиса. Представлены сведения о новых сделках, от которых ожидались существенные поступления, заключенные руководителем. Налоговые обязательства исполнялись. Во взыскании 130 млн.было отказано.Постановление по делу NoА50-17430/2015 от 03.07.2018

Ответчик убедил суд, что ухудшение финансового состояния было связано с резким ростом курса евро. Дополнительно им велась продолжительная работа с кредитором для минимизации обязательств, доказательства чего были представлены суду (неоднократные обращения о реструктуризации задолженности, проекты дополнительных соглашений о снижении цен).Постановление от 26.12.2018 по делу NoА76-6690/2015, сумма 23 млн., не взыскана.

(Б) Любое освобождение от должности должно сопровождаться добросовестной и полномасштабной передачей дел. Покидаете ли вы пост директора в абсолютно бесконфликтной ситуации, передаете ли дела арбитражному управляющему - неважно. Все документы должны быть переданы по реестру с описью каждого из них. Передача информационных баз, печатей и штампов также должна быть зафиксирована. ОБЯЗАТЕЛЬНО - сохранить у себя копии всех переданных документов (сканы, фото). Не известно, как может дальше обернуться ситуация.

При этом вполне может быть, что никто и не поторопится вас от должности освободить: сведения о новом директора вносит только он сам. Нередко требования о субсидиарной ответственности предъявляются фактически бывшим руководителям, сведения о которых в ЕГРЮЛ не изменены. В таком случае нужно известить об этом регистрирующий орган.

Фактически бывший директор 17.04.2014 направил официальное заявление на увольнение участникам общества, одновременно уведомил их о проведении общего собрания 29.05.2014 для решения вопроса об освобождении от должности. Письма были направлены экспресс-почтой, получены уведомления о доставке получателям. В назначенное время участники не прибыли, собрание не состоялось. 05.06.2014 ех-директор направил в ИФНС уведомление о расторжении трудового договора с обществом. В ответ на уведомление получил отказ во внесении изменений в ЕГРЮЛ о смене руководителя, при этом, 10.06.2014 по решению мирового судьи был дисквалифицирован сроком на один год в виде запрета занимать руководящие должности в исполнительных органах юридических лиц. Однако это стало одним из обоснованием отказа в привлечении его к субсидиарной ответственности. При этом часть документов в 2015 году он добросовестно передал КУ.Постановление по делу NoА60-13802/14 от 29.01.2018

(В) О тщательной проработке юридической модели бизнеса многие уже в курсе. Однако зачастую внутреннее содержание существенно хромает. Порядок принятия решения в обществе, распределение зон ответственности заранее должны быть приведены в соответствие с реальным положением дел.

Пример:

Собственнику предприятия удалось избежать субсидиарной ответственности, поскольку он доказал, что регулярно давал указания, направленные на стабилизацию финансово-экономической деятельности, однако руководителями предприятия данные указания не исполнялись. В то же время ими без согласования с учредителем совершались сделки с обществом «Х», которые в дальнейшем привели к убыткам в крупных размерах. Суды пришли к выводу о том, что неплатежеспособность предприятия настала в результате недобросовестных действий его руководителей, но не собственника, только к которому и предъявили требование о субсидиарной ответственности.Постановление по делу NoА50-17769/14 от 23.01.2018

Согласование бюджета движения денежных средств с фактическим руководителем стало одним из доказательств при привлечении его к ответственности.Постановление по делу NoАА76-9267/14 от 28.02.2018, сумма 7,5 млн.

(Г) «Уходя, уходи». Если уж происходит смена собственников и иные масштабные преобразования, то сопровождение их должно быть максимально корректным. С выплатой действительной стоимости доли, с уплатой налогов, со сменой подписантов в банковской карточке и т.п. Иначе результат будет обратный. Судьи сочтут, что их откровенно пытаются обмануть.

1. Кроме желания воспрепятствовать явным злоупотреблениям при банкротстве, законодатель, видимо, руководствовался и еще какой-то логикой. В связи с чем Закон о банкротстве явно не учитывает реальную практику ведения хозяйственных дел. В российских малых и средних компаниях обычно напрочь отсутствует формализация организационных и управленческих аспектов. И это в большинстве случаев не халатность. Накатывающие один за другим финансовые кризисы и многократная девальвация рубля, сваливающие российскую экономику в стагнацию и, одновременно, «схлапывающие» потребительский спрос, загоняют предпринимателей и руководителей малого и среднего бизнеса в управленческий цейтнот - решения приходится принимать с такой скоростью и такой степенью неопределенности, которая их коллегам в Европе и США даже не снилась.

Как следствие, большинство проигранных дел по субсидиарной ответственности продиктованы полным отсутствием предоставления суду разумных доказательств нормального финансового хозяйствования.

2. Разъяснения Верховного суда хороши сами по себе, но, во-первых, выходят с сильным опозданием, а, во-вторых, исходят из представления, что суд первой инстанции в состоянии провести глубокое экономическое расследование в ретроспективе. Однако здесь есть два «но». Суды до отвратительной степени перегружены. В исследуемом нами Уральском округе в судах первой инстанции назначается к рассмотрению одним судьей ДО 40 ДЕЛ В ДЕНЬ!!! Ни о каком расследовании речи идти не может. Второе «но» - и судьи, и ваши представители в суде - юристы, откровенно поверхностно представляют себе нюансы вашей хозяйственной деятельности. Не говоря уже об отраслевой или локальной специфике. Добавим к этому, что, как и суды, ваши представители (если конечно это не ваш собственный юрист) тоже работают «на потоке» - порой 20 процессов в неделю. Ни о какой погруженности тут и речи быть не может. В основном проанализированные дела говорят о том, что обособленные споры по субсидиарной ответственности сводятся к юридическому пикированию сторон и процессуальным ухищрениям. Хотя есть замечательные исключения.

3. Поймав себя на ощущении - «похоже будет банкротство» - необходимо незамедлительно провести доскональный аудит, как бухгалтерский, так и юридический. Возможно потребуется документальная реконструкция принимаемых решений, оценок перспектив хозяйствования, установление доказательств наличия фатальных для данного бизнеса обстоятельств.

Не помешает и качественный финансовый анализ с оценкой важнейших показателей, указывающих на адекватность поведения руководителей и учредителей, а это позволит в будущем доказать, что предположения о возможности выхода из кризиса были оправданы. Поскольку официальных регламентов проведения финансового анализа не существует, вы почти можете быть уверены, что анализ, проведенный управляющим, будет не в вашу пользу.

Добавим к этому и необходимость скурпулезной и придирчивой оценки перспектив оспаривания сделок. Оспоренные в деле о банкротстве сделки - почти железобетонный аргумент для привлечения КДЛ к субсидиарной ответственности.

4. Своевременная подача заявления о самобанкротстве в большинстве случаев может освободить директора от ответственности. И делать это нужно, даже если денег на процедуру нет. Однако и этот шаг требует предварительного анализа и оценки дальнейших перспектив. Особенно, если есть исторические огрехи, корпоративные конфликты и т.п.

5. Уходя в процедуру не стоит пренебрегать шансом выбора меньшего из зол. Признать причинение ущерба, чтобы не быть привлеченным к субсидиарной ответственности, или наоборот. Попытаться найти пути для мирового соглашения. Война всегда возникает тогда, когда одна из сторон неверно оценивает свои возможности.

6. Из явных и распространенных злоупотреблений. Агрессивная налоговая оптимизация. Грубый вывод активов без деловой цели и/или должного встречного предоставления. Игнорирование требований по хранению и передаче документов. Полное несоответствие реальной системы управления транслируемому во вне порядку.

7. В целом в отношении добросовестных КДЛ. Большинство аргументов (за исключением явных злоупотреблений) в рассматриваемых делах можно и нужно было нивелировать. Кредиторы вправе по сути бросать в вас обвиняющие утверждения, ваша задача гораздо сложнее - представлять доказательства обратного и к тому же - в ретроспективе. Но она зачастую из разряда выполнимых. Просто надо немного вовремя подумать относительно перспектив развития конкретной ситуации.

И эти выводы мы делаем тем более ответственно, учитывая 14-летний опыт структурирования бизнеса. Реальное положение обычной средней компании с оборотами от 250 млн.р в год до 5-7 млрд руб. в год мы знаем во всех нюансах: управленческих, юридических, экономических, бухгалтерских и налоговых.

В этом смысле, даже в затруднительной ситуации банкротства, Центру структурирования бизнеса и налоговой безопасности taxCOACH есть, что предложить вам вне зависимости от местонахождения вашего бизнеса.