При заключении договора о совместной деятельности (простого товарищества) товарищи должны согласовать между собой вклады, доли каждого в полученной прибыли, а также порядок распределения расходов — будут ли они относиться к затратам самого товарищества или должны покрываться за счет доли прибыли, распределенной конкретному товарищу.

И если с материальными расходами вопросов, как правило, не возникает — они учитываются на обособленном балансе товарищества, то с расходами на заработную плату работникам, непосредственно занятым в совместной деятельности, все не так однозначно.

Мы уже упомянули, что возможны два варианта распределения расходов.

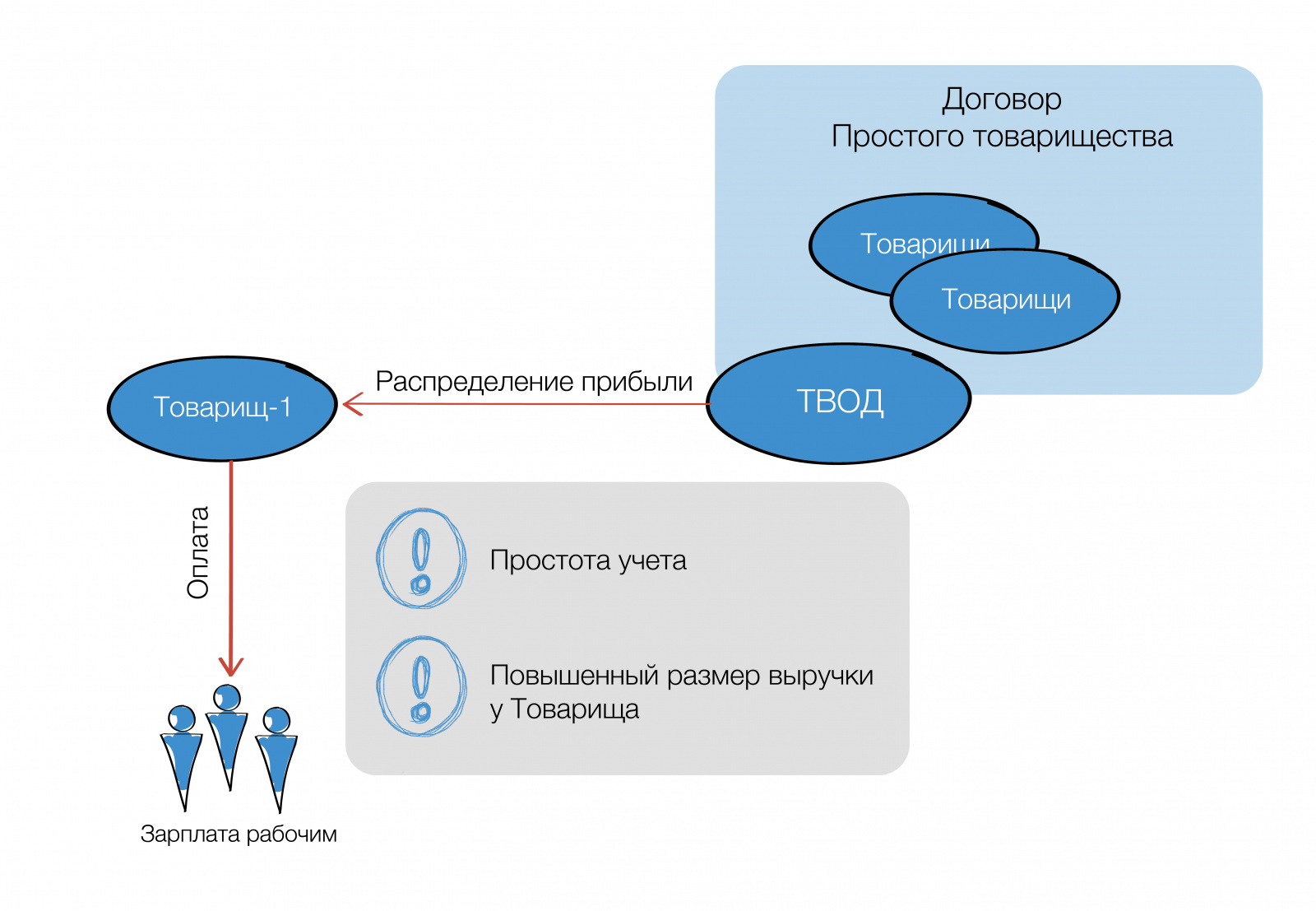

Вариант 1: Расходы на оплату труда работников товарища, обеспечивающих формирование его вклада в совместную деятельность в виде трудовых навыков, остаются «личными» расходами товарища. То есть учитываются им при своем личном налогообложении.

В таком случае товарищ оплачивает такие затраты и учитывает их в расходах в собственном учете. Соответственно, потребуется компенсировать их за счет увеличения распределяемой в его адрес прибыли. В этом случае доля товарища в прибыли товарищества будет выше как раз за счет того, что из полученного дохода необходимо произвести оплату труда сотрудников.

Плюс: простота учета. Независимо от того, занят ли сотрудник в совместной деятельности или его рабочая функция связана с иной (за рамками товарищества) деятельностью компании, затраты на его заработную плату учитываются непосредственно компанией - работодателем.

Минус: увеличение размера выручки товарища и, соответственно, возникновение риска потерять право на применение специального режима, если товарищ не на ОСН.

Также увеличение размера выручки таит в себе еще одну неочевидную угрозу.

Представим ситуацию, когда договор ПрТ заключен товарищем на УСН и товарищем на ОСН. При этом расходы «упрощенца» на совместную деятельность выше, чем у другого товарища. Большую часть расходов составляет ФОТ. Расчетным методом товарищи определили, что для покрытия расходов доля товарища - «упрощенца» должна составлять 80 %, у второго, соответственно, - 20 %.

Но что в таком случае будет видеть ФНС? Товарищ на ОСН ведет совместную деятельность вместе с «упрощенцем». При этом большая часть прибыли, по мнению проверяющих, выводится под УСН. Это с большой долей вероятности привлечет внимание инспектора, несмотря на то, что подавляющая часть дохода такого товарища потрачена на ФОТ.

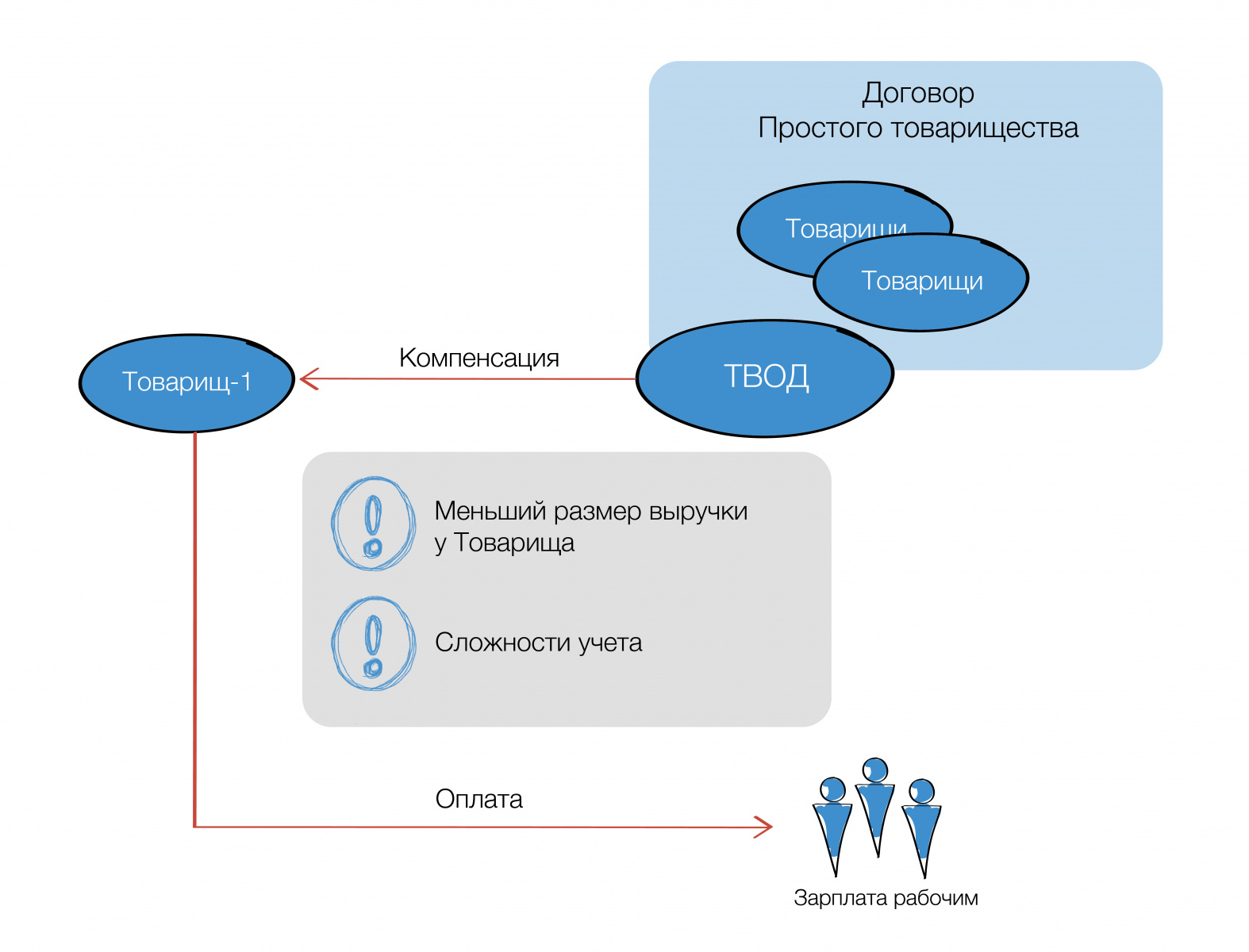

Вариант 2: Расходы на оплату труда сотрудников каждого товарища, которые непосредственно заняты в выполнении функций по совместной деятельности, отнесены к общим расходам товарищества.

В процедуре выплаты заработной платы ничего не меняется, ведь работники остаются сотрудниками своего работодателя - товарища, который и перечисляет им заработную плату.

Однако в своем учете товарищ такие затраты не отражает, «передавая» их на обособленный баланс товарищества.

Эти расходы уменьшают финансовый результат совместной деятельности. В итоге распределяемая прибыль, причитающаяся каждому товарищу, а значит и его выручка, становятся меньше.

Плюс: размер распределяемой прибыли уменьшается. Это может быть выгодно для товарища на УСН, так как его выручка - это уже очищенная прибыль. Следовательно, запас до ограничительных 450 млн. дохода для УСН (с 2025 года) у него больше.

Кроме того, само определение долей товарищей становится более прозрачным, ведь больше не надо «держать в уме», какая нагрузка по несению затрат на ФОТ ляжет на каждого товарища.

Минус: у бухгалтера могут возникнуть трудности при учете расходов. Например, один и тот же сотрудник может быть занят как выполнением функций в товариществе, так и в самостоятельной деятельности за рамками товарищества. В этом случае есть обязанность организовать раздельный учет.

Но насколько товарищи вообще свободны в определении «личных» и общих расходов, фактически осуществляемых в интересах совместной деятельности? Ведь от того, как по договору стороны отнесут отдельные виды затрат, их цель не меняется - они осуществляются в интересах совместной деятельности или в сугубо личных интересах товарища.

Здесь нужно понимать возможный риск: налоговый орган, установив, что товарищ в своем личном налогообложении учел расходы, которые фактически относятся к совместной деятельности, может доначислить налог с доходов, признав подобный учет неправомерным. То есть отказать в учете таких затрат, так как их необходимо было учитывать на уровне товарищества.

Возникает вопрос, обоснованно ли товарищу учитывать у себя зарплату работников, которые заняты исключительно в совместной деятельности.

Суды в целом лояльно относятся к условиям договора ПрТ в отношении расходов.

Так в деле № А40-213504/14Постановление Арбитражного суда Московского округа от 30.12.2015 № Ф05-18159/15 по делу № А40-213504/14 (Определением Судебной коллегии по экономическим спорам Верховного Суда России от 25.04.2016 № 305-КГ16-2853 оставлено в силе) ФНС исключила из расходов товарища затраты на оплату труда сотрудников, занятых в совместной деятельности, и отнесла их к расходам ПрТ. Это привело к тому, что в определенные периоды у данного товарища, по расчетам ФНС, была занижена прибыль, что послужило основанием для доначисления налога на прибыль.

Но суды не согласились с налоговым органом. Ключевыми обстоятельствами, которые отметили все три инстанции, стали:

отсутствие налоговой выгоды. Проведенный ФНС «анализ является искусственным, выборочным и нарушает закрепленный п. 3 ст. 3 Налогового кодекса Российской Федерации (далее - НК РФ) принцип экономической обоснованности налогообложения».Постановление Девятого арбитражного апелляционного суда от 20.07.2015 № 09АП-24516/15 по делу № А40-213504/14 Налоговый орган выборочно рассмотрел некоторые периоды и фактически не учел налогообложение у другого товарища. Суды установили, что в результате распределения расходов с экономической точки зрения в рамках группы компании ничего не меняется, поэтому бюджет не пострадал.

действия сторон имеют деловую цель. Суды отметили, что распределение расходов осуществлено в соответствии со ст. 1046 ГК РФ. При сохранении «личных» расходов Товарищи руководствовались задачей обеспечения эффективного управления ими и их регулирования. Суды признали такую мотивировку обоснованной.

При этом сам налоговый орган не имеет четкой позиции.

Так Минфин в письме от 19.07.2006 № 03-11-04/2/145 указал:

произведенные организациями - участниками договора простого товарищества, применяющими упрощенную систему налогообложения, расходы, связанные с совместной деятельностью, должны признаваться в целях налогообложения в обособленном учете операций по совместной деятельности.

Однако далее допустил следующий вариант налогового учета общих расходов:

документально подтвержденные и экономически обоснованные произведенные расходы на оплату труда учитываются в целях налогообложения организацией, применяющей упрощенную систему налогообложения, при условии, что данная организация также учитывает в целях налогообложения и суммы денежной компенсации, получаемой за произведенные затраты. Названные операции (произведение расходов и получение доходов) также должны быть отражены в книге учета доходов и расходов организации, применяющей УСН…

То есть принципиальной разницы между общими и «личными» расходами в налоговом учете для Минфина нет. Главное, чтобы учет расходов корреспондировал учету доходов.Мы, как правило, исходим из того, что если вкладом в совместную деятельность являются трудовые навыки, то это должно быть «личным» расходом товарища. То есть, он должен понести расходы, чтобы обеспечить свой вклад. При этом, конечно, все расходы, которые касаются совместной деятельности, должны учитываться на уровне товарищества. В балансе совместной деятельности.

Напомним также, что ПрТ, определяя финансовый результат по бухгалтерскому учету, фактически вправе учитывать все расходы, предусмотренные главой 25 НК РФ. Например, товарищ-ООО на УСН не может учесть расходы на кадровое обслуживание, так как они не поименованы в ст. 346.16 НК РФ. Поэтому эти расходы можно и нужно учитывать в рамках совместной деятельности. Но опять же при условии их отнесения к таковой.

Таким образом, фиксации порядка несения расходов в совместной деятельности требуется уделять особое внимание, чтобы заранее исключить возможные претензии контролирующих органов.