В этой статье речь пойдет о концепции «фактического права на доход» (ФПД).

Суть правила о ФПД сводится к следующему: льготы в соответствии с Соглашением об избежании двойного налогообложения распространяются ТОЛЬКО на налоговых резидентов договаривающихся стран, являющихся конечными выгодоприобретателями выплачиваемого дохода, а не промежуточным звеном (посредником, подставным лицом).

В свете изменения с 01 января 2021 года Соглашений об избежании двойного налогообложения (СИДН) с Кипром, Мальтой, Люксембургом градус напряжения в вопросе подтверждения статуса «ФПД» снижен.

Так, ставка налога у источника при перечислении дивидендов по Соглашению - 15 % - равна стандартной ставке НК РФ для ситуаций, когда фактический получатель дивидендов не известен или является резидентом страны, с которой у России вовсе нет СИДН.

Иными словами, при перечислении дивидендов в пользу иностранной компании подтверждать наличие у нее ФПД уже нет смысла.

Что касается новых правил налогообложения у источника процентов и роялти, подтверждать наличие ФПД у их получателя все еще необходимо:

проценты по новым правилам облагаются налогом у источника по ставке 15%, а без СИДН - по ставке 20% (ранее по СИДН с Кипром и Люксембургом они не облагались налогом у источника, а по СИДН с Мальтой облагались по ставке 5%);

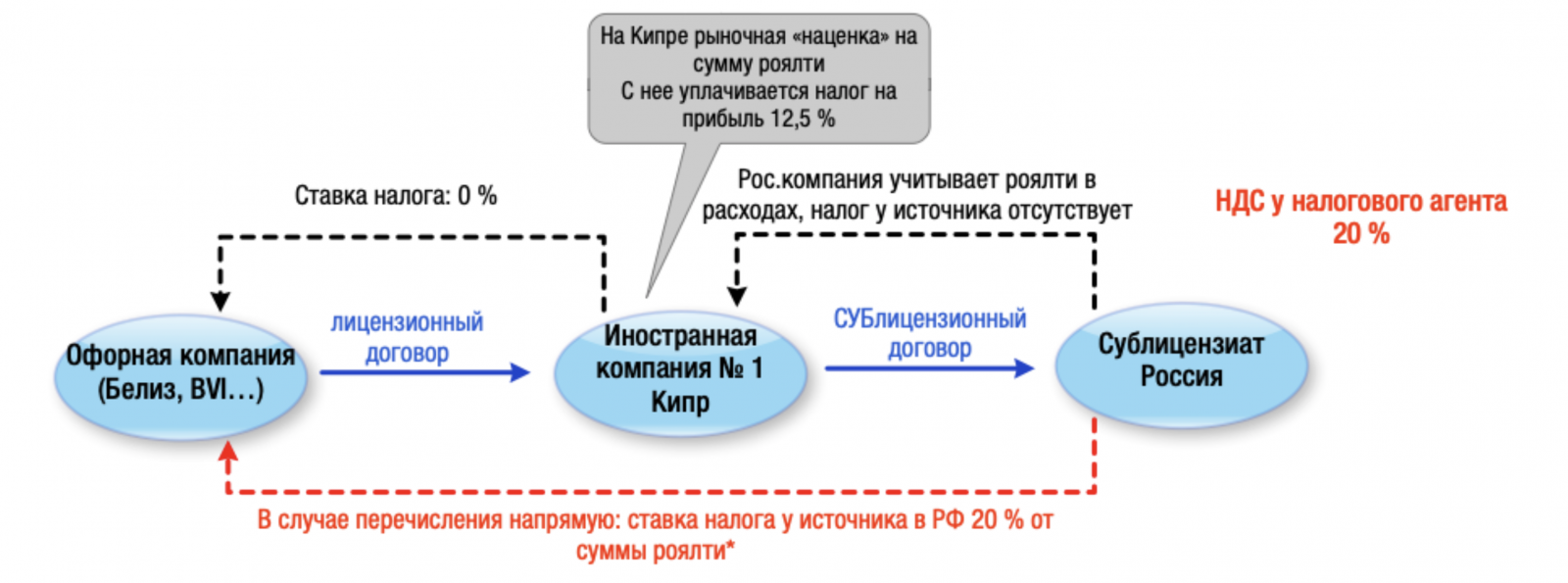

роялти по СИДН по-прежнему не облагаются налогом у источника, а без СИДН облагаются по ставке 20%. В то же время не стоит забывать, что передача прав пользования на товарный знак облагается НДС (20%) на территории РФ. Уплачивает этот НДС российский налогоплательщик-лицензиат, который обязан удерживать налог как налоговый агент.

Хотя само понятие ФПД неразрывно связано подтверждением самостоятельности получателя, налоговая служба неразрывно оценивает и сделку, в рамках которой происходит движение денежных средств.Письмо Федеральной налоговой службы от 17 мая 2017 г. № СА-4-7/9270@

Это соответствует международному подходу. В модульной конвенции ОЭСР - MLI, к которой присоединилась Россия, есть общее правило - «принцип основной цели сделки» ((principal purpose test):

Льгота в соответствии с Налоговым соглашением не предоставляется в отношении дохода или капитала, если, принимая во внимание все соответствующие факты и обстоятельства, есть основания полагать, что получение такой льготы было одной из основных целей какой-либо структуры или сделки, которые прямо или косвенно привели к этой льготе, если только не было установлено, что предоставление такой льготы в этих обстоятельствах будет соответствовать целям и задачам соответствующих положений Налогового соглашения, на которое распространяется настоящая Конвенция.

П.1 ст.7 Модельной конвенции об избежании двойного налогообложения (MLI)

Иными словами, основной целью сделки не должно быть выведение дохода, полученного в России, из-под налогообложения и формальное совершение операций в целях использования преимуществ по международному соглашению.

Ни Модульная конвенция ОЭСР, ни Налоговый кодекс ожидаемо не дают ответ на вопрос, какие конкретно документы будут достаточны для соответствия этому принципу. Минфин России дал ориентиры.Письмо Департамента налоговой политики Минфина России от 28.07.2020 г. № 03-08-05/65902 Для этого может быть предоставлена информация:

о наличии и размере налоговой выгоды, ожидаемой при совершении сделки (операции);

о наличии и оценке коммерческой (деловой) выгоды, ожидаемой при совершении сделки (операции);

о соотношении размера ожидаемой налоговой выгоды и ожидаемой коммерческой (деловой) выгоды от совершения сделки (операции);

документы, обосновывающие наличие резидентства в одном из Договаривающихся Государств, отражающие структуру собственности и изменения в ней, характер и объем деятельности в стране резидентства.

Традиционное определение фактического получателя доходов читаем в Налоговом кодексе РФ:

Лицом, имеющим фактическое право на доходы, признается лицо (иностранная структура без образования юридического лица), которое… имеет право самостоятельно пользоваться и (или) распоряжаться доходом, полученным этой организацией (иностранной структурой без образования юридического лица).На сухом «налоговом» языке это значит, что налогоплательщик должен доказать, что иностранный контрагент не является кондуитной компанией, то есть не является «всего лишь посредником».

При определении лица, имеющего фактическое право на доходы, учитываются функции, выполняемые лицами, указанными в настоящем пункте (иностранными структурами без образования юридического лица), а также принимаемые ими риски.

П.2 ст.7 Налогового кодекса РФ

Итак, при выплате дохода в пользу иностранной компании российский налогоплательщик должен запросить у нее доказательства того, что она является ФПД, то есть имеет право самостоятельно пользоваться и (или) распоряжаться этим доходом. Получатель дохода не должен обладать признаками всего лишь посредника, который прикрывает настоящего выгодоприобретателя выплачиваемого дохода.

Льготы по налоговому соглашению должны предоставляться лишь компаниям:

имеющим экономическое присутствие в стране резидентства;

обладающим широкими полномочиями по распоряжению доходом;

использующим доход в предпринимательской деятельности иностранной компании (получающим экономическую выгоды от дохода).

Конкретного перечня документов, который бы подтверждал статус фактического получателя доходов, также нет.

Тем не менее, сложился некий алгоритм, по которому налоговые органы анализируют деятельность иностранной компании:

1) Обстоятельства создания иностранной компании.

Например, налоговый орган непременно упомянет, если компания зарегистрирована непосредственно перед заключением договора с российским контрагентом, а ее директором и секретарем являются сотрудники какой-либо консалтинговой компании, оказывающей услуги по регистрации и обслуживанию юридических лиц. Иногда эти же лица возглавляют сотни других организаций;

2) Имеющиеся материальные, нематериальные и трудовые ресурсы.

Наличие офиса (арендных, коммунальных платежей, расходов на связь и т.п.), штата сотрудников уже стало стандартным требованием для любой компании. Тем не менее, соблюдения одного этого фактора будет недостаточно для подтверждения статуса ФПД.

3) Анализ денежных потоков с точки зрения «транзитности» платежей, распоряжения полученным доходом.

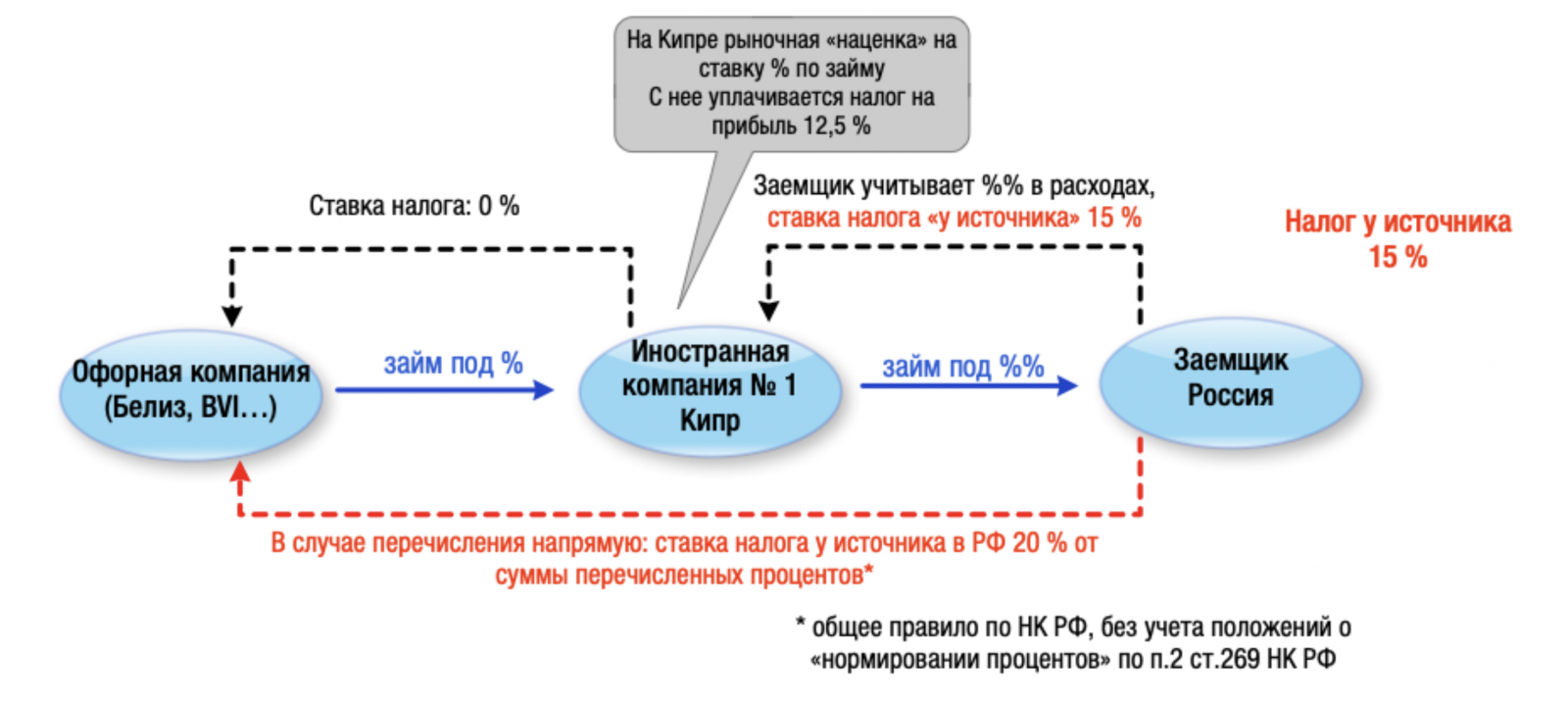

Примерами «транзитных» перечислений являются выплаты по лицензионным договорам и договорам займа в пользу компаний, которые зарегистрированы в офшорных территориях. Изменения в Соглашениях об избежании двойного налогообложения были направлены в том числе на борьбу с такими конструкциями.

Проценты

Роялти

Конечно, налоговая экономия сохраняется, однако с учетом подходов ОЭСР и судебной практики такие варианты все больше становятся нежизнеспособными.

Не должно быть иной предопределенности последующей передачи получателем дохода денежных средств третьим лицам.Письмо Департамента налоговой политики Минфина России от 1 декабря 2020 г. № 03-08-05/104776

К слову, кипрские власти, понимая ускользающие доходы от финансовых услуг и тенденции международного налогового контроля, на протяжении последних лет вносят в законодательство изменения, стимулирующие отказаться от «транзитных» структур.Это тема отдельного разговора, но для понимания упомянем такие примеры: (1) В 2015 г. на Кипре появилось новое правило о предоставлении кипрской компании условного вычета процентов на новый акционерный капитал, введенный в кипрскую компанию. То есть при выдаче кипрской компанией займа за счет собственных денежных средств, внесенных ранее в ее уставный капитал, доход в виде процентов, полученных по такому займу, будет уменьшаться на указанный условный процентный вычет. Размер условного вычета процентов рассчитывается на основании «эталонной процентной ставки», определяемой по формуле: доходность 10-летних государственных облигаций РФ, в которую инвестируются новые средства, + 3 %. При этом размер условных процентов, подлежащих вычету, не может превышать 80 % налогооблагаемого дохода кипрской компании за год до вычета этих условных процентов. (2) До 2016 года на Кипре действовал крайне интересный режим IP-box, при котором налогом на прибыль облагалось только 20 % от полученных лицензионных платежей. Таким образом, эффективная ставка налога составляла (12,5% налог на прибыль * 0,2) = 2,5 %. С 2016 года этот режим был скорректирован и теперь распространяется только на патенты, полезные модели, ПО. В этом случае весь доход оседает в кипрских компаниях.

4) Анализ характера финансово-хозяйственной деятельности иностранной компании.

Не всякая предпринимательская деятельность иностранной компании подтверждает ее самостоятельность. Например, ФНС подчеркиваетПисьмо ФНС России от 28.04.2018 N СА-4-9/8285@, что следующие виды доходов не являются существенными, чтобы иностранную компанию можно было признавать самостоятельной:

Однако сама ФНС предостерегает нижестоящие службы от формального подхода.Письмо ФНС от 08.08.2019 N ЕД-4-13/15696@ Независимо от характера деятельности иностранной компании, только отсутствия самостоятельности в части принимаемых решений по отношению к принадлежащему компании активу и в отношении рассматриваемого дохода, может свидетельствовать об отсутствии ФПД.

5) Анализ налоговых обязательств иностранной компании в отношении полученного дохода и при его дальнейшем (транзитном) перечислении.

Сам факт возникновения и размер налоговых платежей подтверждает или опровергает получение налоговой экономии при последующем перечислении денежных средств.

Еще пример нестандартного подхода налогового органа.

Прежде, чем перейти к нему, немного теории. Дело в том, что на Кипре есть специфичный налог - взнос на оборону, который подлежит уплате при получении некоторых видов доходов. В частности, если кипрская компания помимо своей основной операционной торговой деятельности единоразово выдала займ независимой компании, может возникнуть налог на оборону. Ставка составляет 30 %, при этом расходы не учитываются. То есть он уплачивается со всего размера полученных процентов.

Необходимость уплаты 30 % с полученного процентного дохода вряд ли можно назвать привлекательной перспективой. Однако законы Кипра предусматривают два основания для освобождения процентного дохода от налога на оборону:

Доход в виде процентов получен в рамках «обычной коммерческой деятельности». Иными словами, финансирование третьих лиц является основной деятельностью компании. Это процентный доход банков и прочих кредитных организаций, неустойка по договору поставки и пр.

Проценты при финансировании предприятий одной группы компаний.

Для освобождения от налога на оборону достаточно иметь заключение кипрского аудитора, который будет знать, что предприятия в реальности имеют общего бенефициара.

Итак, возвращаемся к примеру.Постановление АС ЦО от 18.06.2018 по делу № А62-3777/2017 (Определением ВС РФ от 15.10.2018 отказано в передаче жалобы в СКЭС ВС РФ)

Налоговый орган, доказывая, что кипрский займодавец не является фактическим получателем дохода, ссылался, в том числе, на отсутствие факта уплаты сбора на нужды обороны на Кипре с этого дохода. Логика предельно проста: чтобы иметь основания освобождения от этого сбора компания должна подтвердить один из двух фактов: (1) доход от заемного финансирования является для нее «обычным» или (2) осуществляется финансирование в рамках группы компаний. Кипрская компания - займодавец не включена в реестр финансовых и инвестиционных компаний, заявлена как «промышленная» компания, а это значит...

Это означает, утверждает налоговый орган, что оснований для освобождения от сбора на оборону не было. Тем самым, кипрский контрагент уклоняется от исполнения налоговых обязательств в своей стране, так как не считает доход «своим».

За кадром остается негласный вывод о том, что сбор на оборону не был уплачен как раз по причине «финансирования предприятий одной группы компаний», что является косвенным доказательством подконтрольности иностранного займодавца и российского заемщика одному бенефициару.

Анализ деятельности иностранной компании по такому алгоритму должен создать у налогового органа и суда уверенность, что эта компания представляет собой отдельную бизнес-единицу с самостоятельной целью. Если же она является технической, обслуживает интересы собственной группы и аффилированных с ней лиц, ей может быть отказано в использовании преимуществ международных соглашений об избежании двойного налогообложения.

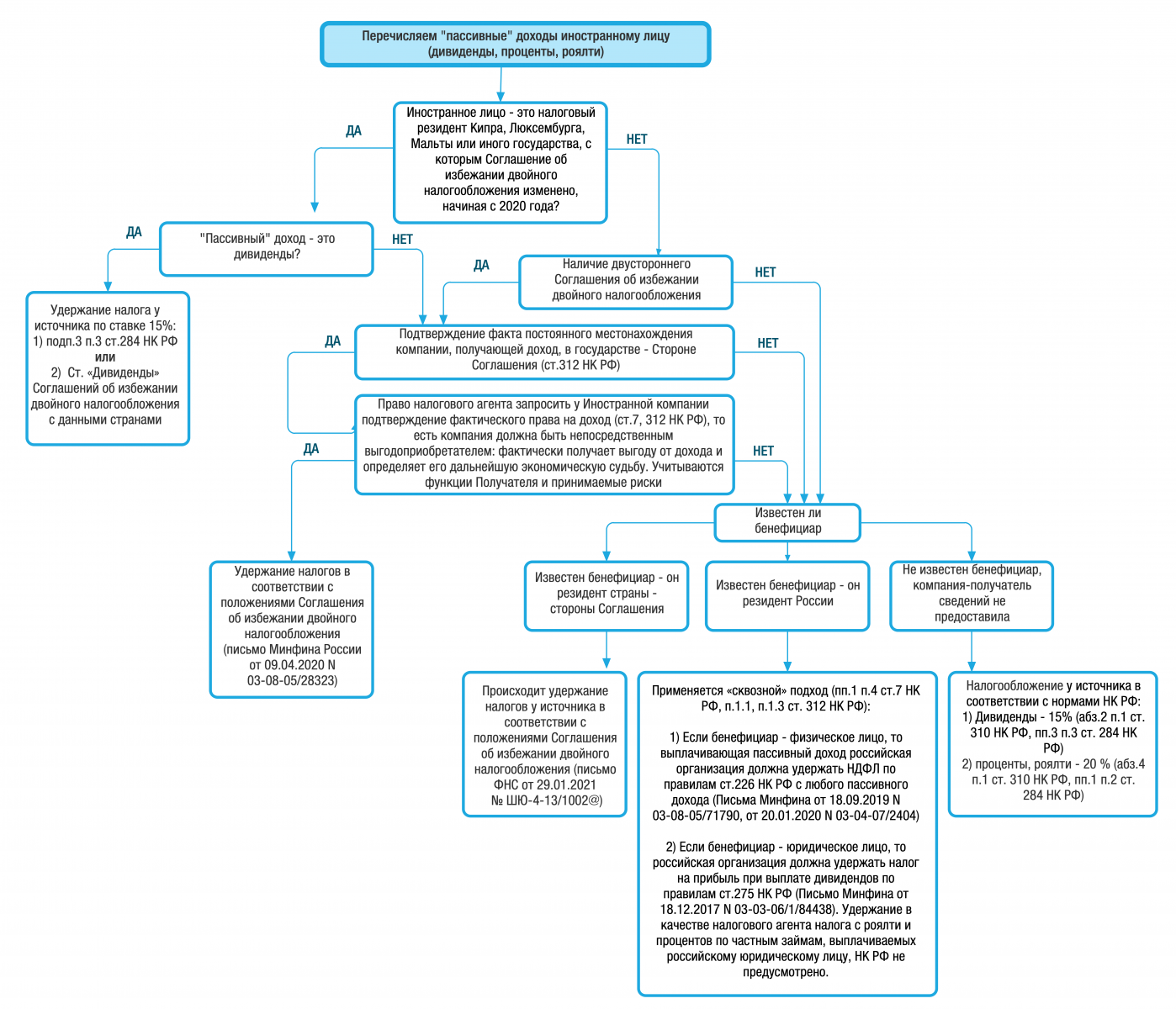

Если конечный получатель - российский налоговый резидент, то налог удерживается по ставке 13 (15) %. Если он является резидентом страны, с которой у России есть соглашение об избежании двойного налогообложения, то применяются правила этого Соглашения.

Эти правила, позволяющие фактически игнорировать для целей налогообложения промежуточного получателя дохода, в России получили название «сквозного подхода».

Если конечным выгодоприобретателем дивидендов, выплачиваемых российской организацией, является другая российская организация, то «сквозной подход» и пониженную ставку налога по дивидендам 0 % применять можно в течение 2021 - 2023 годов с соблюдением ряда требований.Федеральный закон от 23.11.2020 г. № 374-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

Если после изучения представленных документов, российская компания придет к выводу, что ее иностранный контрагент не является конечным выгодоприобретателем дохода, то есть ФПД, она не применяет Соглашение при выплате «пассивного» дохода и действует по одному из следующих сценариев: