В одной из наших публикаций мы сравнивали плюсы и минусы ведения операционной деятельности от имени индивидуального предпринимателя. А что бывает, когда активы принадлежат нескольким собственникам бизнеса, зарегистрированным в этом статусе?

Разберемся, в чем заключаются недостатки и преимущества долевой собственности предпринимателей на ключевой для бизнеса актив по сравнению с владением им через юридическое лицо.

Прямое владение имуществом в статусе ИП имеет несколько очевидных плюсов:

в случае передачи этого имущества в аренду, собственнику обеспечивается официальный источник дохода. На сегодня ни для кого не секрет, что сейчас контролирующими органами уделяется особое внимание соотношению благосостояния некоторых физических лиц с величиной декларируемых ими доходов (например, при планировании ВНП такой анализ проводится в отношении участника компании и ее руководителей);

отсутствует необходимость уплаты НДФЛ по ставе 13/15 %, которые удерживала бы организация «Хранитель активов» при распределении дивидендов;

ставка налога на имущество для ИП, как правило, меньше чем для организаций.Налоговые ставки по налогу на имущество физических лиц и организаций определяются региональными и местными законами. При применении УСН налог на имущество отсутствует, не считая налога на имущество по объектам, налоговая база по которым определяется как кадастровая стоимость

Если в бизнесе несколько собственников, то, на первый взгляд, каких-то существенных препятствий к регистрации прав собственности на каждого из них нет. Можно физически разделить отдельные активы между ними: одному - в собственность офис в городе Н., другому — в городе М. Конечно, если есть физическая возможность такого распределения и полная уверенность, что в будущем доходы от этих объектов сохранятся в соответствующей договоренностям партнеров пропорции при их распределении.

Если же такой возможности нет, то можно оформить общую долевую собственность, закрепив за каждым причитающуюся ему долю в общем праве.

В дальнейшем в каждом из вариантов собственники, оформленные в статусе ИП, передают принадлежащее им имущество операционному сектору или третьим лицам, получают официальные доходы и денежные средства в свое личное распоряжение.

Однако надо учитывать, что владение имуществом через участие в праве общей долевой собственности управленчески (то есть по степени важности голоса каждого из партнеров) не то же самое, что владение этим имуществом этими же собственниками, но через организацию.

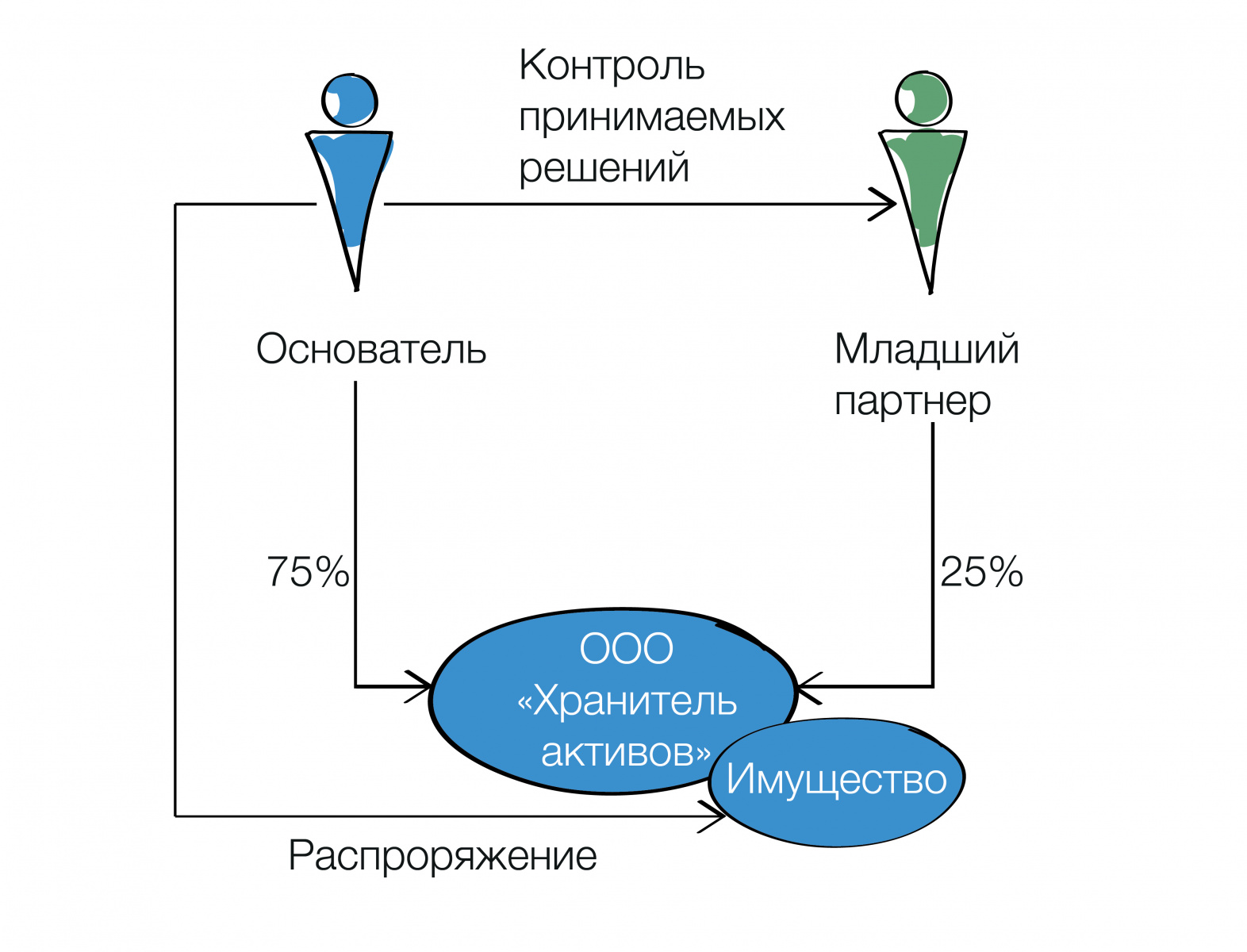

Есть два собственника бизнеса, участвующие в ООО (УСН 6 %), владеющим дорогостоящим имуществом. Их доли в уставном капитале этой организации: 75% у Основателя бизнеса и 25% у его Младшего партнера.

Партнеры решили передать это имущество себе и своему партнеру в общую долевую собственность с размером долей 75% и 25%, соответственно. Безусловно, неплохой вариант. Необходимость уплаты НДФЛ 13/15% с дивидендов у участников будет отсутствовать.

Пока имущество находится в собственности ООО, в котором Основатель бизнеса является мажоритарным участником, только он фактически и принимает все решения в отношении Общества, в том числе, в части распоряжения имуществом (конечно, за исключением тех вопросов, решения по которым в соответствии с законодательством и уставом принимаются только единогласно).

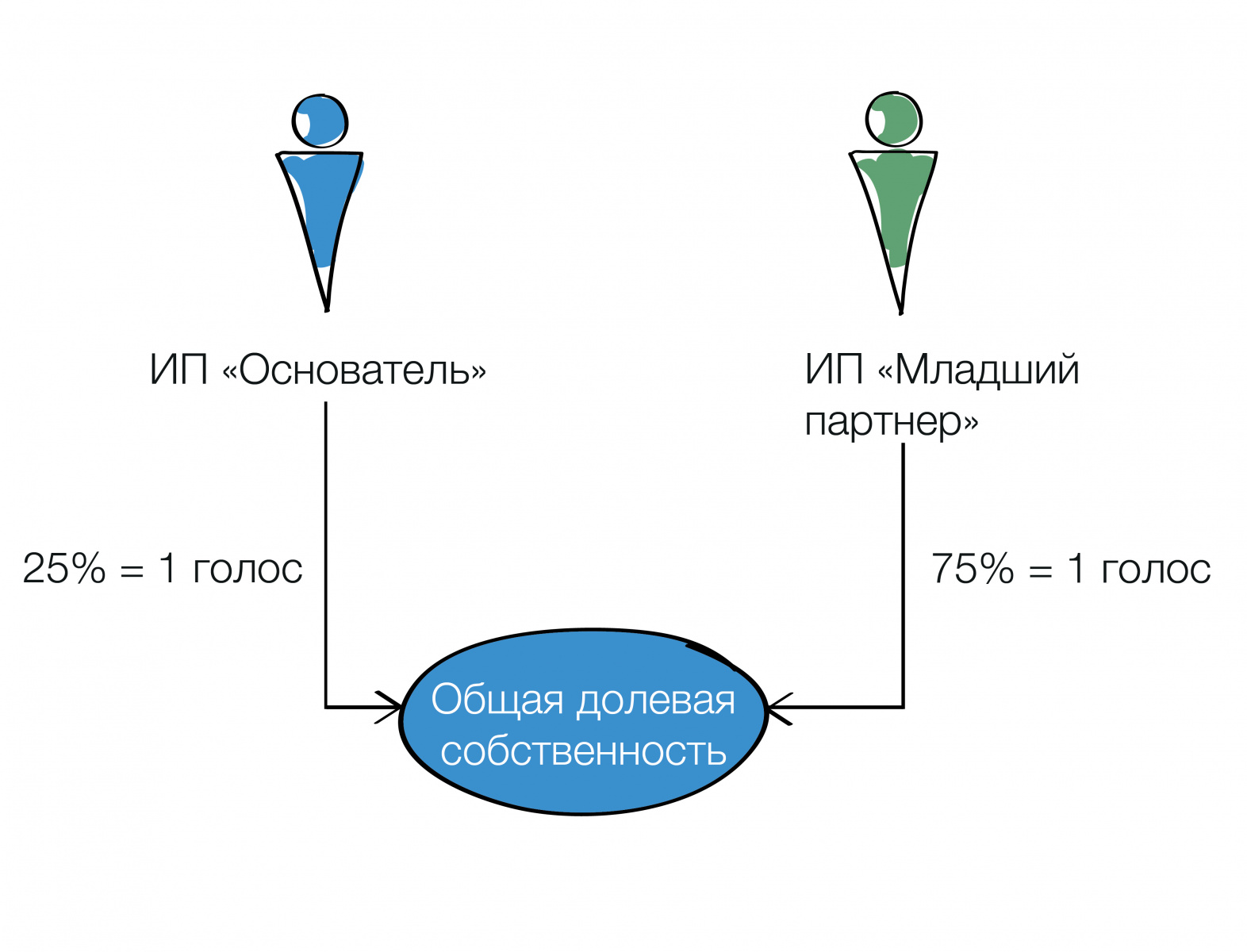

В том случае, когда имущество будет передано в общую долевую собственность, управленчески доли 75% / 25% превратятся в 50% / 50%, поскольку распоряжение имуществом и принятие иных решений в отношении долевой собственности осуществляется по соглашению всех собственников.

1. Распоряжение имуществом, находящимся в долевой собственности, осуществляется по соглашению всех ее участников.

2. Участник долевой собственности вправе по своему усмотрению продать, подарить, завещать, отдать в залог свою долю либо распорядиться ею иным образом с соблюдением при ее возмездном отчуждении правил о преимущественном праве остальных сособственников.

(ст. 246 ГК РФ)

1. Владение и пользование имуществом, находящимся в долевой собственности, осуществляются по соглашению всех ее участников, а при недостижении согласия — в порядке, устанавливаемом судом.

2. Участник долевой собственности имеет право на предоставление в его владение и пользование части общего имущества, соразмерной его доле, а при невозможности этого вправе требовать от других участников, владеющих и пользующихся имуществом, приходящимся на его долю, соответствующей компенсации.

(ст. 247 ГК РФ)

Таким образом, значение Младшего партнера в отношениях с Основателем существенно возрастет, чего собственниками изначально не предполагалось. А это очевидное нарушение status quo между ними. Например, в исходной ситуации Основатель бизнеса может осуществить любую сделку по отчуждению всего имущества ООО, для которой требуется одобрение общего собрания участников Общества, поскольку имеет квалифицированное большинство голосов. Если, конечно же, партнеры заранее не предусмотрели единогласные решения, чего в рассматриваемой ситуации не было.

Однако, изменив структуру владения, Основатель практически не сможет ограничить Младшего партнера в распоряжении принадлежащей ему долей в имуществе.

Да, ГК РФ предусматривает преимущественное право покупки доли оставшимися участниками общей собственности при ее продаже (ст. 250 ГК РФ). Но только при продаже, и никаких ограничений нет на иные виды сделок: дарение, мена, вклад в уставный капитал и т.п.

Таким образом, не только контроль в отношении конкретного объекта недвижимости у Основателя снизится, но владельческий контроль за бизнесом в целом может пострадать: в составе лиц, принимающих решение в отношении имущества, может появиться третий субъект.

Конечно, ситуацию можно заранее стабилизировать заключением долгосрочного договора аренды. В этом случае переход права собственности на долю не затронет права арендатора имущества, если это, например, операционная компания холдинга. Но это лишь временная подстраховка. Если потребуется реконструкция объекта, изменение цели его использования и т.п., вполне возможны пробуксовки со стороны нового собственника доли.

Важно уловить акцент — речь не идет о каком-то ущемлении прав младшего партнера.

Задача: сохранить для Основателя бизнеса тот объем самостоятельности, который был бы при его участии в ООО.

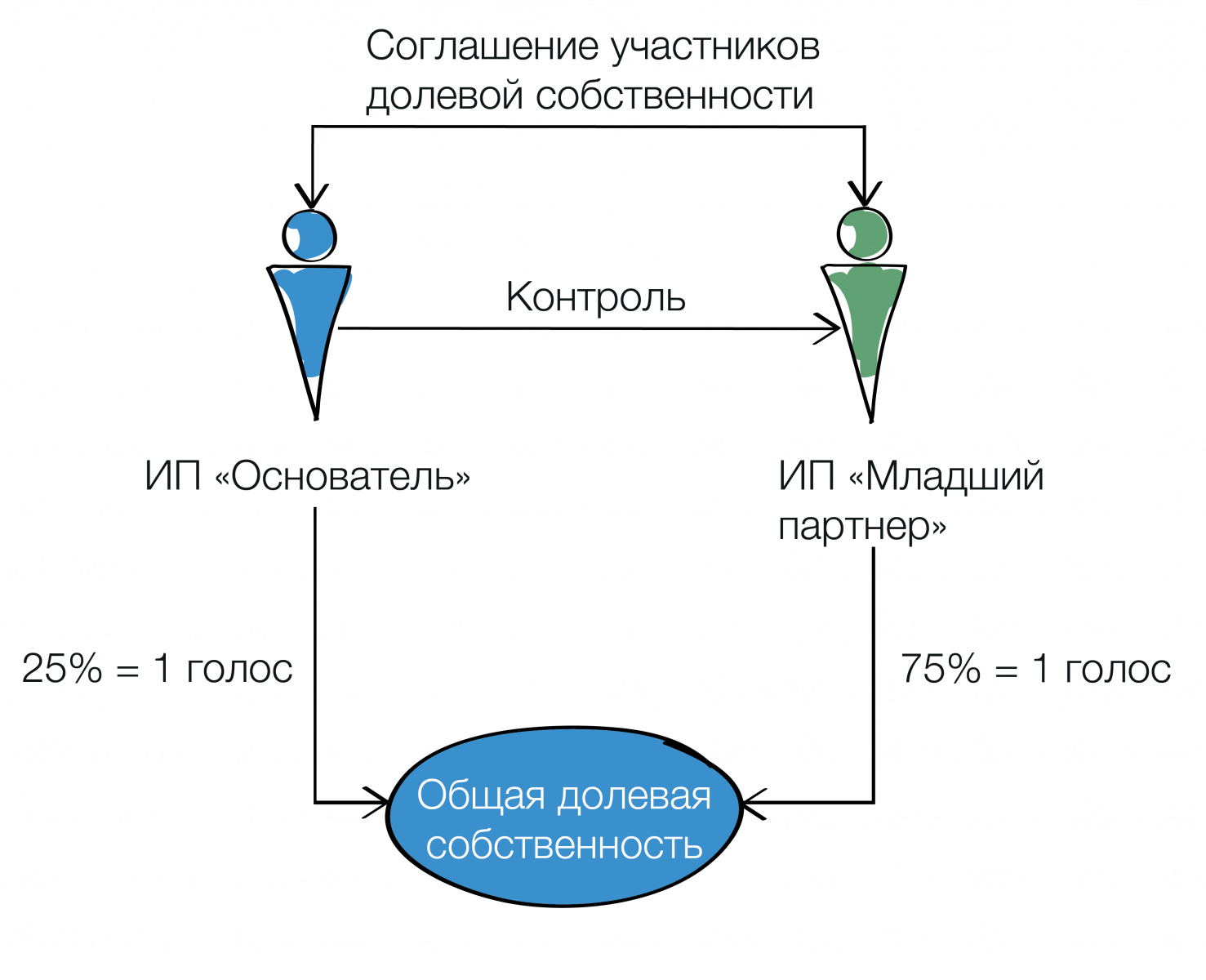

Если же по какой-то причине окончательно будет принято решение о передаче имущества в прямое владение партнеров, то в качестве юридического инструмента, способного зафиксировать имеющиеся договоренности, можно заключить соглашение об управлении недвижимым имуществом. Возможность заключения такого документа предусмотрена в ст.ст. 2, 245, 246, 247, 248 ГК РФ.

В этом документе можно зафиксировать порядок владения, пользования, распоряжения имуществом; определить судьбу иных доходов от этого имущества, то есть попытаться максимально юридически отрегулировать правила игры между собой. И, лучше, если такое соглашение будет заключено в дополнение к существующему долгосрочному договору аренды.

В описанной ситуации, конечно, сохранить такой же объем правомочий Основателя, который ему дает доля в 75% в уставном капитале ООО с имуществом, вряд ли удастся. Не скроем, что широкого распространения заключение подобного соглашения не получило, и в случае разногласий не обойтись без суда.

Однако, в случае отсутствия закрепленных договоренностей даже в таком виде, разногласий избежать точно не получится, аппелировать будет не к чему, а обращение в суд станет единственным выходом из ситуации.

Подобные споры, как правило, затяжные, с судебными экспертизами и существенными тратами на представителей, а суд принимает решение по своему внутреннему убеждению и исходя из собственного видения «баланса экономических интересов сторон».Пункт 37 Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 01.07.1996 № 6/8 «О некоторых вопросах, связанных с применением части первой ГК РФ»

Поэтому к проработке варианта владения имуществом, особенно ключевым для конкретного бизнеса, необходимо подходить особо внимательно, обеспечивая компромисс между экономической эффективностью, имущественной безопасностью и владельческим контролем.