Интеллектуальная собственность - это мощный инструмент владельческого контроля в Группе компаний. И не только.

Почти любой бизнес имеет в своем запасе интеллектуальную составляющую. Регистрация прав на товарные знаки и патенты позволяет обеспечить стабильность бизнеса. Неслучайно инвесторы при принятии решения о финансировании проекта проверяют принадлежность прав на средства индивидуализации.

Разберемся в том, как можно использовать и что нужно защищать в вашей деятельности из объектов интеллектуальной собственности.

В первую очередь обозначим, что составляет интеллектуальную собственность бизнеса:

| Объекты | Примеры из бизнеса | Особенности |

| Объекты авторского права: | Сайт, дизайнерские работы, рекламные материалы, видеоролики и т.д. | Сами объекты, их использование и отчуждение не требуют регистрации в Роспатенте. |

| Объекты патентного права: изобретения, промышленные модели и образцы | Различные виды собственных разработок: упаковки, методов производства, конструктив оборудования и т.д. | Требуется регистрация объекта и прав на него в Роспатенте. Длительный срок регистрации объекта (до 2-х лет) |

| Средства индивидуализации | Наименование компании, ваша торговая марка (бренд) и т.д. | Требуется регистрация товарного знака и прав на него в Роспатенте. Длительный срок регистрации (до 1,5 лет) |

| Ноу-хау (секрет производства) | Примеры сходны с объектами патентного права. Кроме того это могут быть различные рецептуры и вообще индивидуальные элементы, делающие ваш бизнес таким особенным (как мы называем - фиолетовые элементы бизнеса) | Необходимо утверждение и соблюдение режима коммерческой тайны |

Как видим из примеров, практически в любом бизнесе присутствуют объекты интеллектуальной собственности. Оформление прав на эти объекты может быть одним из ключевых элементов обеспечения безопасности бизнеса.

Обозначим главные особенности, которые должны быть учтены:

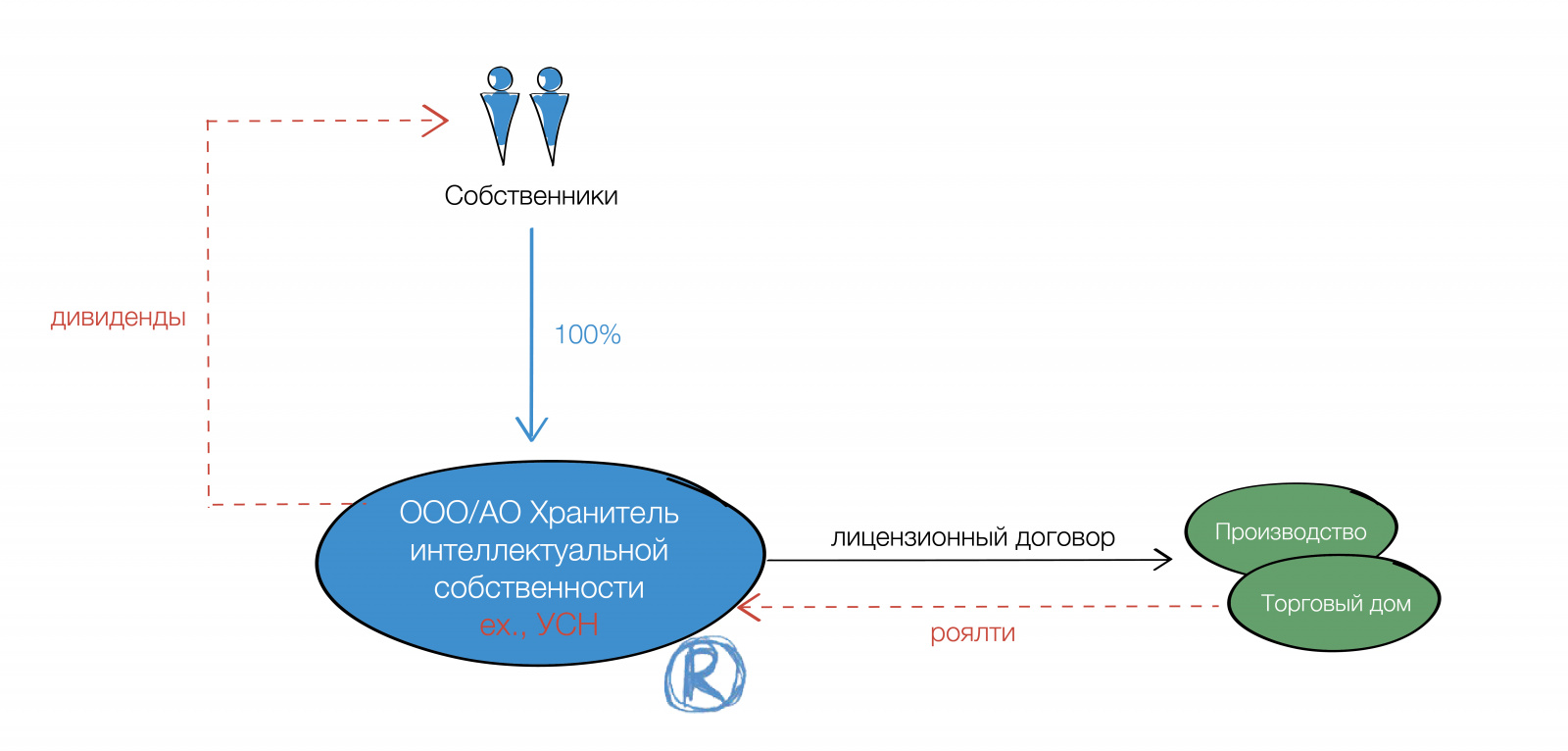

1. Роялти за использование интеллектуальной собственности.

Плата за использование объектов интеллектуальной собственности является общепринятым явлением.

При определении размера роялти следует принимать во внимание:

Контролирующие органы настороженно отнесутся к ситуации, когда компания отчуждает свой товарный знак, а спустя небольшой промежуток времени заключает лицензионный договор о праве пользования им за существенное лицензионное вознаграждение. Все сделки по переходу собственности на товарные знаки и иные регистрируемые объекты интеллектуальной собственности фиксируются в Роспатенте, включая цену договора. Отследить цепочку собственников не представляет труда.

Поэтому стоимость объекта интеллектуальной собственности, предусмотренная договором на его отчуждение, должна быть соразмерна его реальной ценности для бизнеса и размеру будущих лицензионных платежей.

2. Нюансы регистрации и договорных отношений

В части оформления отношений между собственником объекта интеллектуальной собственности и другими субъектами группы компаний, учитывая особенности каждого объекта интеллектуальной собственности и договора по его использованию, всегда необходимо обращать внимание на следующие вопросы:регистрировать ли объект в Роспатенте или использовать его без регистрации. Например, на изобретение можно получить патент, придав ему огласку, а можно без регистрации использовать как секрет производства (ноу-хау) и сохранить в тайне от третьих лиц.

| Объекты права интеллектуальной собственности | Обязательность регистрации |

|

Средства индивидуализации |

|

| Товарные знаки |

Обязательна |

| Наименование места происхождения товара | |

| Коммерческое обозначение | Не предусмотрена |

| Фирменное наименование | Определяется в учредительных документах и отражается в ЕГРЮЛ |

|

Объекты патентного права |

|

| Изобретение |

Обязательна - выдается патент |

| Полезная модель | |

| Промышленный образец | |

| Ноу-хау (секрет производства) | Не предусмотрена |

| Объекты авторского права | Не предусмотрена, но возможна в добровольном порядке для программ для ЭВМ и баз данных |

Учитывая, что использование патента также подлежит госрегистрации, а сам патент редко гарантирует защиту от неразрешенного использования, выбор бизнеса зачастую останавливается на оформлении объектов в виде ноу-хау. Тем более, что не каждую уникальную технологию или методику, используемую в бизнесе, можно запатентовать, а вот оформить как ноу-хау возможно.

кто непосредственно использует объект интеллектуальной собственности в своей деятельности (например, изобретения или ноу-хау могут принадлежать собственнику, а использоваться производственной компанией, торговой компанией, региональным представительством);

каким договором закрепить отношения между правообладателем и пользователем нематериального актива: это может быть, например, лицензионный договор. При этом наличие исключительной лицензии (предусматривающей запрет для собственника интеллектуальной собственности передавать объект в пользование еще кому-либо) может объяснить высокий размер роялти, ведь пользователь платит за эксклюзивность. Отдельно следует упомянуть и договор франчайзинга, речь в котором может идти не только о передаче в пользование товарного знака, но о целом комплексе методик, правил и требований к реализации продукта, что всегда позволяет обосновать стоимость франшизы и детально описать все условия пользования объектами интеллектуальной собственности.

| Объекты права интеллектуальной собственности | Применяемые договорные конструкции | Регистрация перехода права по договору в Роспатенте |

|

Средства индивидуализации |

||

| Товарные знаки |

1. Договор об отчуждении исключительного права на товарный знак 2. Лицензионный договор на использование товарного знака 3. Договор франчайзинга 4. Залог |

Обязательна |

| Наименование места происхождения товара | Возможность передачи права пользования или отчуждения исключительного права законодательством не предусмотрена | ________ |

| Коммерческое обозначение |

Исключительное право на КО может перейти только в составе предприятия в порядке универсального правопреемства. Право на использование КО может быть предусмотрено договором аренды предприятия или договором франчайзинга |

Не осуществляется |

| Фирменное наименование | Исключительное право использования ФН неотчуждаемо и не может быть передано ЮЛ по договору | ________ |

|

Объекты патентного права |

||

| Изобретение |

1. Договор об отчуждении права на получение патента, заключаемый автором 2. Договор об отчуждении патентообладателем исключительного права (патента) 3. Лицензионный договор 4. Залог |

Обязательна |

| Полезная модель | ||

| Промышленный образец | ||

| Ноу-хау (секрет производства) |

1. Договор об отчуждении исключительного права на секрет производства 2. Лицензионный договор производства 3. Залог 4. Договор коммерческой концессии (франчайзинга) |

Не осуществляется |

| Объекты авторского права |

1. Договор об отчуждении исключительного права на секрет производства 2. Лицензионный договор производства 3. Залог |

Не осуществляется, за исключением случаев заключения договора в отношении базы данных, программы для ЭВМ, зарегистрированных в Роспатенте |

как определить вознаграждение за использование объекта интеллектуальной собственности (в процентах от выручки, твердой сумме и др.).

если речь идет о создании нематериального актива по заказу или в рамках трудовых отношений, важно детально проработать все нюансы по передаче прав на актив заказчику/работодателю, выплате вознаграждения исполнителю/работнику, вопросы возможности использования ими созданного объекта и т.д.

Вопрос о том, кто будет собственником интеллектуальной собственности, является ключевым. Особенно остро он стоит в бизнесе с несколькими партнерами.

Порядку совместного владения результатами интеллектуальной деятельности посвящена отдельная норма ГК РФ. Так, п. 2 ст. 1229 кодекса допускает, что исключительное право на результат интеллектуальной деятельности или на средство индивидуализации (кроме исключительного права на фирменное наименование) может принадлежать одному лицу или нескольким лицам совместно. При этом все вопросы в части использования объекта, получения и распределения доходов от его использования и т.д. разрешаются правообладателями с помощью отдельного соглашения.п. 3 ст. 1229 ГК РФ По аналогии с общей долевой собственностью на имущество, определение порядка владения, использования и распоряжения объектами интеллектуальной собственности отдано на откуп самим правообладателям. Это позволяет, в частности, гарантировать полный объем прав на результат интеллектуальной деятельности каждому из сособственников, и каждому получать свою, закрепленную за ним долю дохода использования интеллектуальной собственности.

Вместе с тем, это правило действует не для всех объектов интеллектуальной собственности. Зарегистрировать товарный знак, например, на двух ИП-собственников в данный момент невозможно (за исключением регистрации коллективного товарного знака). Роспатент объясняет отказы в такой регистрации тем, что товарный знак призван индивидуализировать товары, продукты, услуги и, по логике госоргана, выпускать такие товары может только определенный единственный субъект.

Регистрация же совместно используемого товарного знака допускается только как коллективного, однако это налагает на владельцев такого знака существенные ограничения: коллективный товарный знак нельзя передавать в пользование по лицензионному договору, такой знак также нельзя отчуждать. п. 2 ст. 1510 ГК РФ

Таким образом, закрепить совместные права владельцев бизнеса на товарный знак напрямую, чтобы впоследствии его можно было передать третьему лицу в пользование, на данный момент нельзя. Выйти из описанной ситуации можно следующими способами:

(А) Зарегистрировать товарный знак на юридическое лицо, учредителями которого станут собственники. Это позволит закрепить права каждого из партнеров по бизнесу на товарный знак, но доход каждый из собственников сможет получать только в в виде дивидендов;

(Б) Регистрация товарного знака по частям с распределением уже нескольких товарных знаков между собственниками. Поскольку в форме товарного знака законодательством допускается регистрация словесных, графических объектов и т.д., единая используемая в бизнесе торговая марка, состоящая, например, из рисунка и слова, может быть зарегистрирована по частям. В итоге мы получаем два свидетельства на два товарных знака, которые бизнесом будут использоваться в совокупности.

Наряду с нематериальными активами, которые можно учитывать на балансе, а иногда даже пощупать, нередко важнее не сам результат интеллектуальной деятельности, а интеллектуальное ядро бизнеса как совокупность навыков, сотрудников и т.д, которое занимается разработкой оборудования, различных технологических устройств, выполняет конструкторские работы, продвижением и развитием товарных знаков.

С помощью обособления Интеллектуального звена бизнеса (путем, например, создания компании разработчиков, проектировщиков, конструкторов) достигаются следующие цели:

функциональное разделение деятельности для создания оптимальных условий работы сотрудникам, занимающимся разработкой объектов интеллектуальной собственности;

обеспечение контроля и гарантий сохранности прав на интеллектуальную собственность.

При выделении такого интеллектуального центра актуальны все перечисленные выше вопросы, решаемые при обособлении объектов интеллектуальной собственности. Кроме того, обособление на одном субъекте и сотрудников, и деятельности центра разработок, и результатов их труда в виде нематериального актива гарантируют отсутствие претензий налогового органа к тому, что именно данный субъект владеет объектом индивидуальной собственности и получает роялти за его использование, ведь именно он (его сотрудники) такой объект сотворили.

Как видим, вопросов, требующих решения при обособлении интеллектуального звена, довольно много, однако детальный подход к их решению позволяет не только обезопасить столь ценные активы от утраты, но и получить ощутимый налоговый эффект.