Владельческий контроль зачастую идет рука об руку с необходимостью неочевидного для любопытных глаз владения бизнесом. Одним из инструментов защиты интересов прикрытого Основателя бизнеса (не только владельческих, но и имущественных) может быть использование конструкции Перекрестного владения. Суть заключается в том, что собственником (участником, акционером) одной компании является другая компания, одновременно собственником которой является первая. В этом варианте просто нет существенного участия физического лица, а следовательно бизнес может быть защищен от его личных рисков.

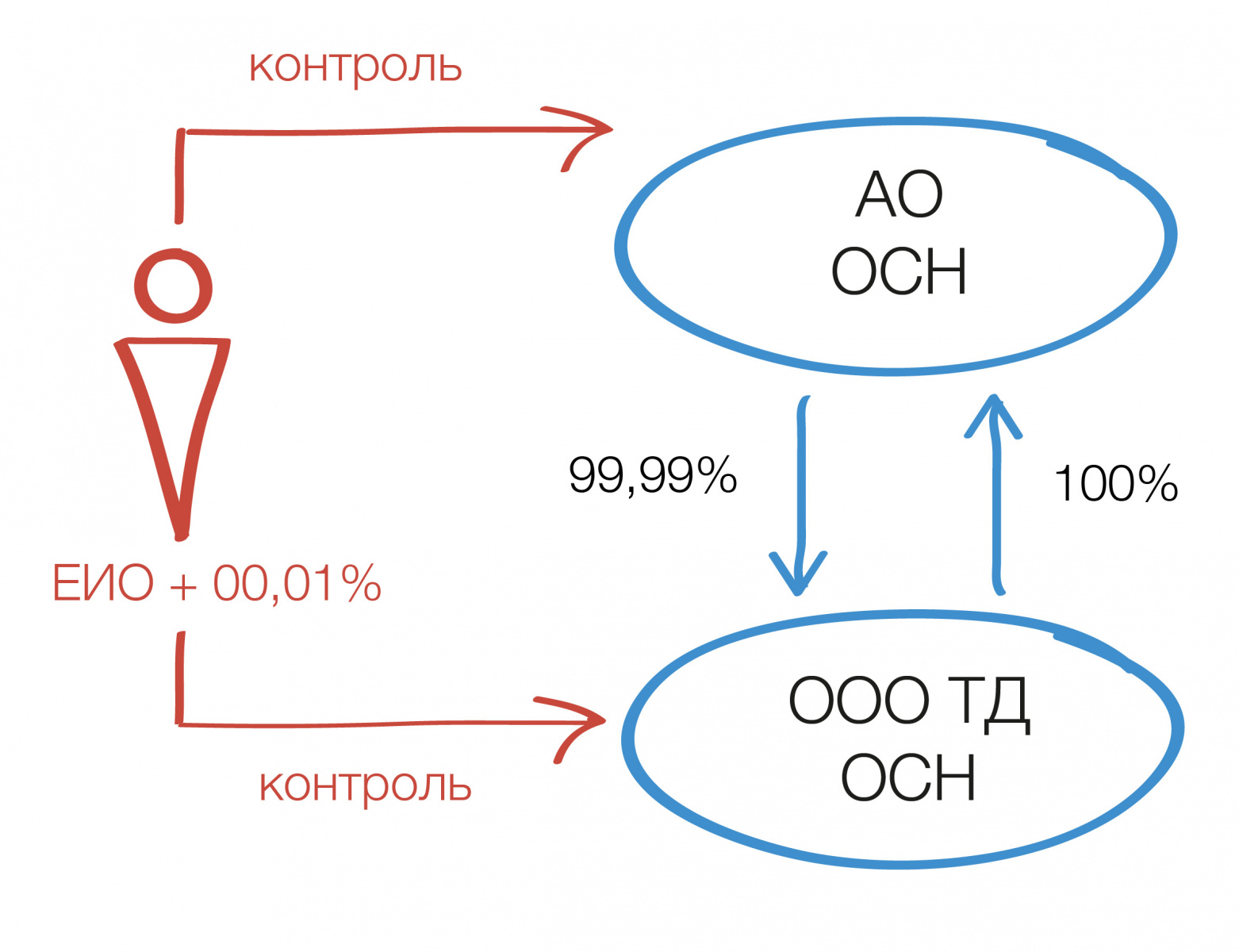

Интересы обеспечения владельческого контроля интуитивно побуждают к взаимному участию компаний 100% на 100%, но такая конструкция невозможна в силу п. 2 ст. 66 ГК РФ, в котором наложен запрет юридическому лицу иметь в качестве единственного участника другое хозяйственное общество, состоящее также из одного лица. Поэтому в состав участников одной из компаний необходимо включить как минимум еще одно лицо, минимальный размер доли которого законом не установлен. Принципиальный момент здесь — проработать уставы обеих организаций таким образом, чтобы в итоге все ключевые решения на уровне каждой принимал Основатель бизнеса.

На уровне ООО ТД максимальная компетенция у директора компании, в том числе принятие всех решений от имени общества как участника других юридических лиц. То есть, на общем собрании акционеров АО фактически решения принимать будет директор ООО ТД = Основатель бизнеса.

На уровне АО максимальная компетенция у общего собрания акционеров, в том числе в отношении принятия решений от лица общества как участника других юридических лиц. Соответственно, на общем собрании участников ООО ТД решение будет принимать АО в лице своего единственного участника — ООО ТД, от имени которого действует директор ООО ТД, и он же как второй участник ООО ТД. Буквально, как ни крути, все решения будет принимать собственник. В том числе, о назначении директора, роль которого он сам и выполняет.

Непрестижно быть владельцем ***комбината. Хотя успешного и стабильного предприятия. Его просто осаждают эко-активисты, не редко действующие в интересах конкурентов. Основатели бизнеса вынуждено «прятались» несколько лет за доверенными участниками, создавая для себя очевидные риски владения и имущественной безопасности. В этом случае корректировка модели за счет построения перекрестного владения существенно снизила уровень их тревоги.

Так, Основатели обеспечили юридический учет их мнения как владельцев и стратегических управленцев комбината (ООО Производство 1). Закрепив за директором ООО Производства 1 его реальный объем правомочий и самостоятельности.

Вполне может быть ситуация, когда Основатель вообще не может/не хочет быть участником компаний (его имя «раздражает» поставщиков, он занимается непрестижным бизнесом и т.п.), но должен полностью их контролировать. То есть его участие в уставном капитале даже в самом минимальном размере недопустимо. В таком случае перекрестное владение можно построить из трех организаций, но при неизменном условии — тщательная проработка уставов на предмет распределения компетенций между органами управления всех компаний таким образом, чтобы в итоге все решения все равно принимались Основателем.

На уровне ООО А максимальная компетенция у директора. На уровне ООО Б и ООО В максимальная власть у их единственного участника — ООО А в лице его директора, в том числе принятие решений от их имени как участников ООО А. Модель перекрестного владения может еще усложняться. До четырех, пяти компаний.

Ну и, традиционно, плюсы не бывают без минусов. Решая вопросы неочевидного участия в бизнесе, исключения вхождения в бизнес третьих лиц, минимизируя риски обращения взысканий на долю и даже делая невозможным сменить руководство против его воли, перекрестное владение одновременно:

не позволяет применять УСН в силу ограничения в 25% по величине участия организации в уставном капитале другой;

не обеспечит передачу бизнеса по наследству, поскольку членство в совете директоров и должность директора не наследуются;

исключает возможность получения основателями дивидендов.