Поговорим о правильной организации функции «транспорт» в группе компаний без признаков искусственного дробления бизнеса.

Значимое имущество, которым в подавляющем большинстве является и транспорт, юридически должно принадлежать субъекту, защищенному от рисков необоснованного обращения взыскания на это имущество со стороны третьих лиц. То есть принадлежать лицу, выполняющему функции хранителя активов. Это правило на сегодняшний день очевидно и отдельных пояснений не требует.

Однако транспорт, в том числе и специализированная техника, — это источники повышенной опасности. По этой причине лучше, если собственником транспортного средства будет юридическое, а не физическое лицо. В случае причинения вреда жизни и здоровью ответственность индивидуального предпринимателя сохраняется даже после прекращения статуса индивидуального предпринимателя.

Вопрос: кому и каким образом передать транспортные средства таким образом, чтобы обеспечить управленческую эффективность и получить оптимальные налоговые последствия?

В целом, вариантов построения сектора «транспорт» в группе компаний достаточно много. Выбор каждого из них зависит от ряда причин:

объем предполагаемой выручки транспортной компании будет влиять на применение ОСН или специальных режимов. На выбор специального режима влияет и число транспортных средств (ограничение для патентной системы налогообложения ПСН — до 20 единиц), и количество работников (для применения УСН — 100 чел., ПСН — 15 чел.);

виды и величина расходов транспортной компании — какая из долей с НДС для применения налогового вычета;

в чьей собственности находится транспорт.

Приведем несколько примеров.

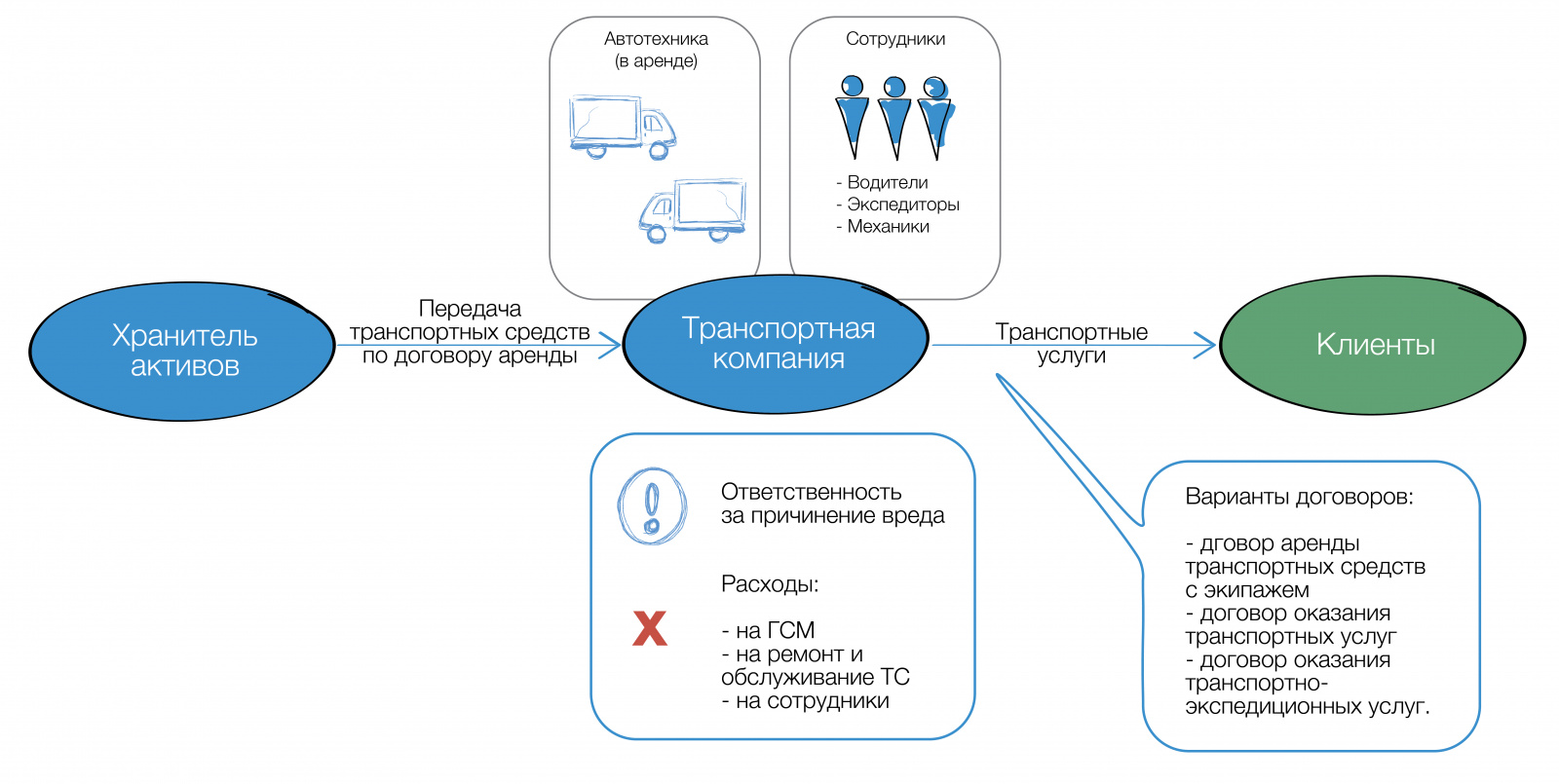

Транспорт зарегистрирован на «Хранителя активов». Это имущество (автотранспорт/специализированная техника) используется для оказания транспортных услуг (услуг спец. техники) как внутри группы компаний, так и третьим лицам.

Вариант построения этого блока в группе компаний:

Транспорт передается по договору аренды Обществу «Транспортная компания». В штате именно этой компании и должны находиться водители, экспедиторы, обслуживающие транспорт механики и иные лица.

Выбор договора аренды в данном случае обусловлен следующими обстоятельствами:

При передаче транспортных средств в аренду расходы на содержание арендуемого имущества (текущий и капитальный ремонт), а также расходы на его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией, несет арендатор, то есть ООО «Транспортная компания»;ст. 644 ГК РФ

Ответственность за вред, причиненный третьим лицам транспортным средством, его механизмами, устройствами, оборудованием, несет также арендатор, а не «Хранитель активов» (ст. 648 ГК РФ).

В свою очередь, транспортная компания оказывает транспортные услуги. Варианты договоров, опосредующих эти отношения:

договор аренды транспортных средств с экипажем (оператором),

договор оказания транспортных услуг,

договор оказания транспортно-экспедиционных услуг.

Выбор конкретного вида договора должен исходить из объема обязанностей и потребностей каждой стороны.

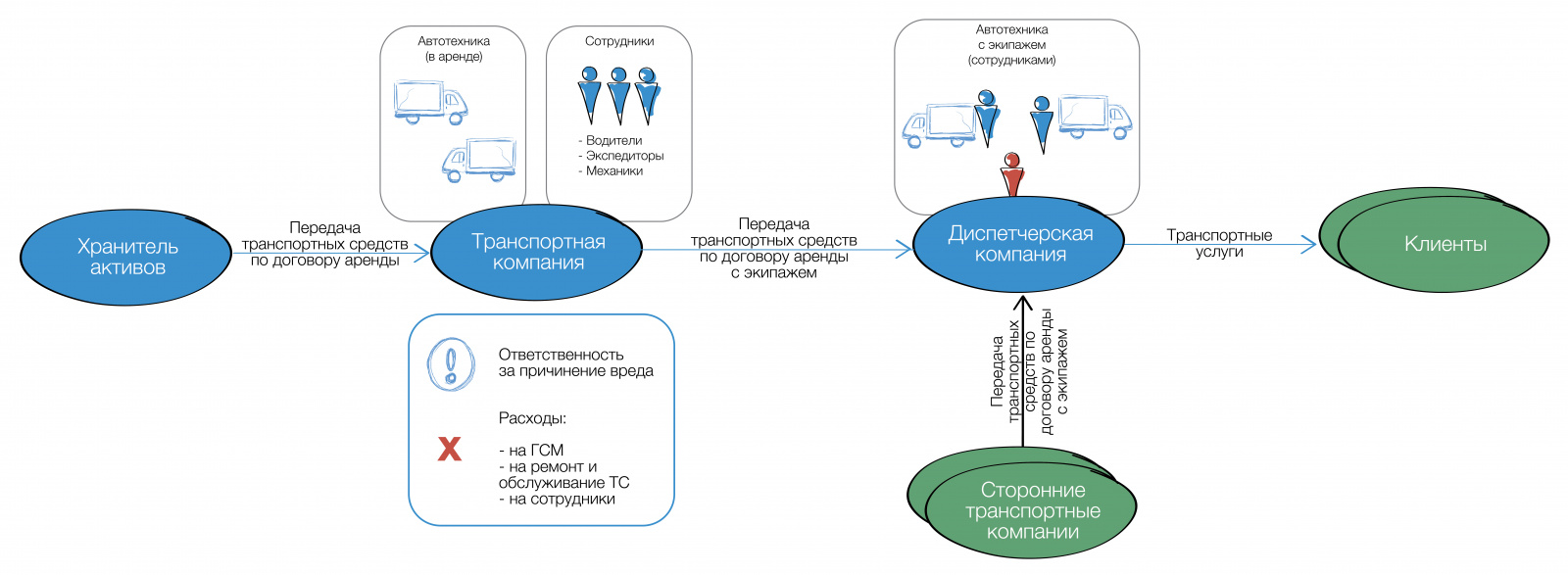

Создается «диспетчерская компания», которая непосредственно взаимодействует как с клиентами, так и со сторонними транспортными компаниями, привлекающимися для оказания услуг.

В этом случае ООО «Транспортная компания» передает полученные транспортные средства по договору аренды с экипажем ООО «Диспетчерская компания», то есть владение и пользование транспортом передается арендатору, а управление и техническая эксплуатация осуществляется работниками арендодателя.

Коммерческую эксплуатацию — непосредственное предоставление услуг клиентам — осуществляет арендатор (ООО «Диспетчерская компания»).

Кроме того, в силу особенностей договора аренды транспортного средства с экипажем, расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в том числе расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов и на оплату сборов, несет арендатор (ООО «Диспетчерская компания»), если иное не установлено договором.ст. 636 ГК РФ Таким образом, на эту компанию можно завести необходимые, в том числе НДС-ные расходы этого направления (если «Диспетчер» на ОСН).

Помимо этого, на диспетчерскую компанию по условиям договора можно возложить обязанность страховать транспортное средство и (или) страховать ответственность за ущерб, который может быть причинен им или в связи с его эксплуатацией в тех случаях, когда такое страхование является обязательным в силу закона.Ст. 637 ГК РФ

Следует иметь в виду, что ответственность за вред, причиненный третьим лицам арендованным транспортным средством, его механизмами, устройствами, оборудованием, несет арендодатель (ст. 640 ГК РФ). Вместе с тем, возложение ответственности на ООО «Транспортная компания» вполне логично, поскольку управление транспортными средствами осуществляется именно его работниками.

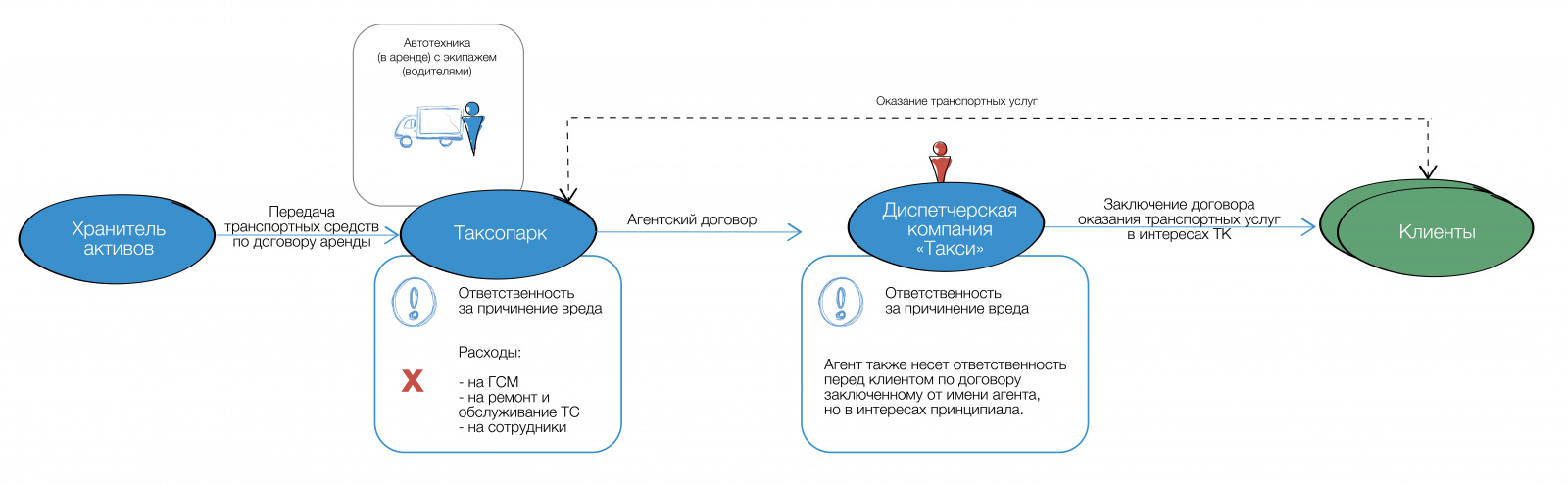

Этот вариант схож с предыдущим: Диспетчерская компания также является связующим звеном между клиентами и транспортными компаниями. Однако в данном примере она выполняет агентские функции.

Так сегодня работают некоторые службы такси, оказывая «исключительно информационные услуги».

Диспетчерская служба «Такси» находит и связывается с клиентами. При этом «Такси» заключает с ними договор на оказание услуг по перевозке пассажиров от своего имени, но в интересах таксопарка.

Функции Диспетчерской службы:

поиск клиентов;

обеспечение связи с клиентами;

обеспечение работы CALL-центра;

обеспечение работы сайта, цифровых приложений;

маркетинг;

и так далее.

Непосредственно перевозку осуществляет Таксопарк. Он предоставляет:

транспорт, который может быть как в собственности, так и в аренде;

водителя, с которым у Таксопарка заключен трудовой договор или договор аренды ТС.

Ответственность за причинение вреда в таком случае несут обе компании — и Таксопарк, и Диспетчерская служба. Несмотря на то, что она сама не осуществляла исполнение по договору и никак не причастно к происшествию, повлекшее вред, Диспетчерская служба как сторона заключившая договор отвечает перед клиентом.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. абз. 2 п. 1 ст. 1005 Гражданского кодекса Российской ФедерацииЭто находит полное подтверждение в судебной практике.Определение Верховного суда Российской Федерации от 09.01.2018 г. по делу № 5-КГ17-220

Ответственность агента перед клиентами необходимо учитывать при построении группы компаний.

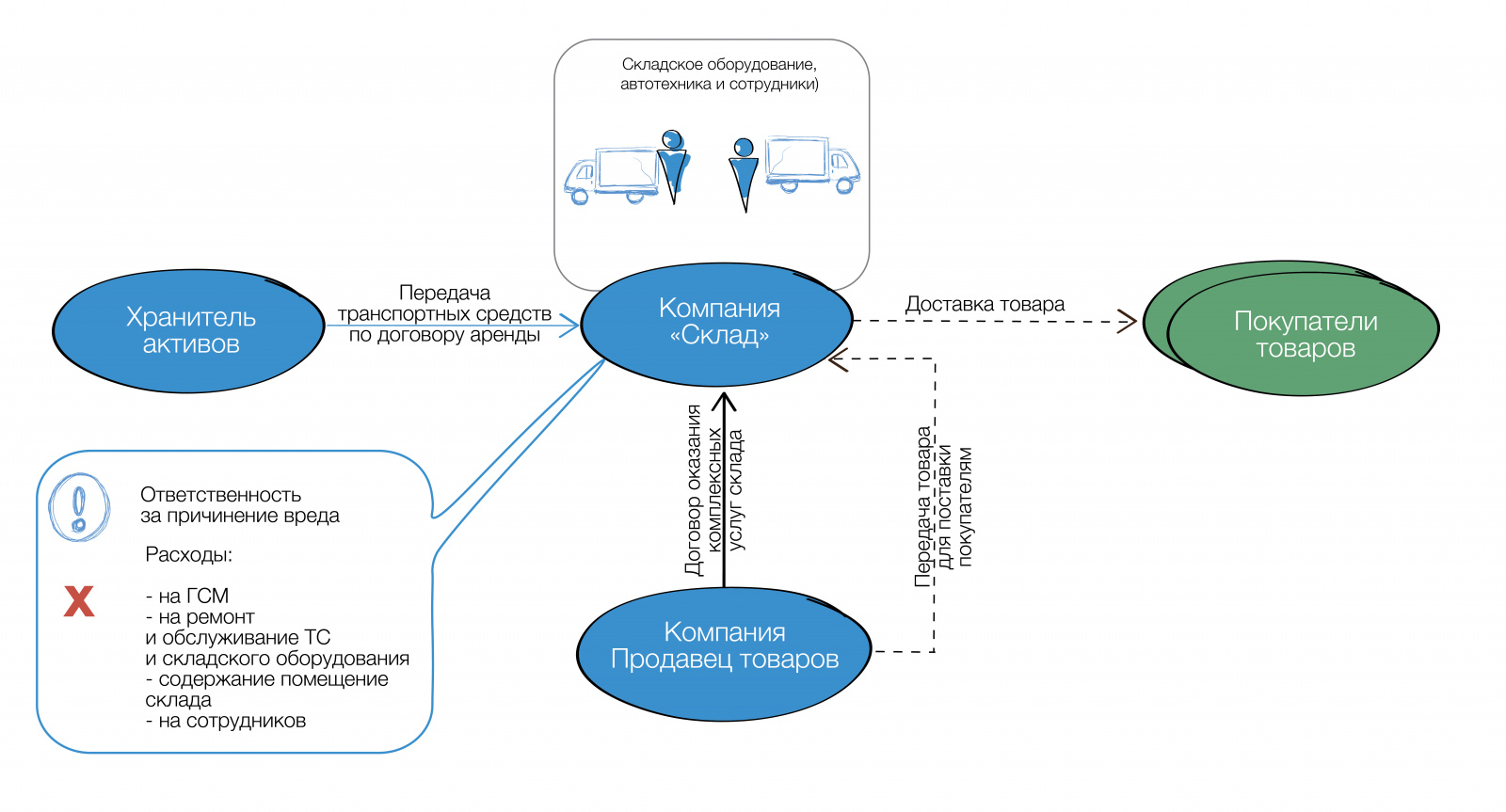

Транспорт используется в группе компаний для доставки товаров покупателям. Этот товар отгружается со склада, принадлежащей компании ООО «Склад».

Вариант построения этого блока в группе компаний:

В таком случае транспорт может быть передан в пользование компании, выполняющей функции склада. С компанией-продавцом товаров отношения этой компании опосредуются комплексным договором оказания услуг склада, содержащим элементы договоров хранения и оказания транспортных услуг. Услуги компании «Склад» будут включать:

Приемку товара;

Погрузочно-разгрузочные работы;

Складирование в соответствии с требованиями к конкретной группе товара;

Обеспечение соответствующих условий хранения и перемещения;

Комплектовка партий товара, отгрузка товара в адрес третьих лиц по указанию заказчика;

Доставка товара в адрес третьих лиц в соответствии с указанием заказчика.

Ответственность за причинение вреда транспортным средством несет компания «Склад».