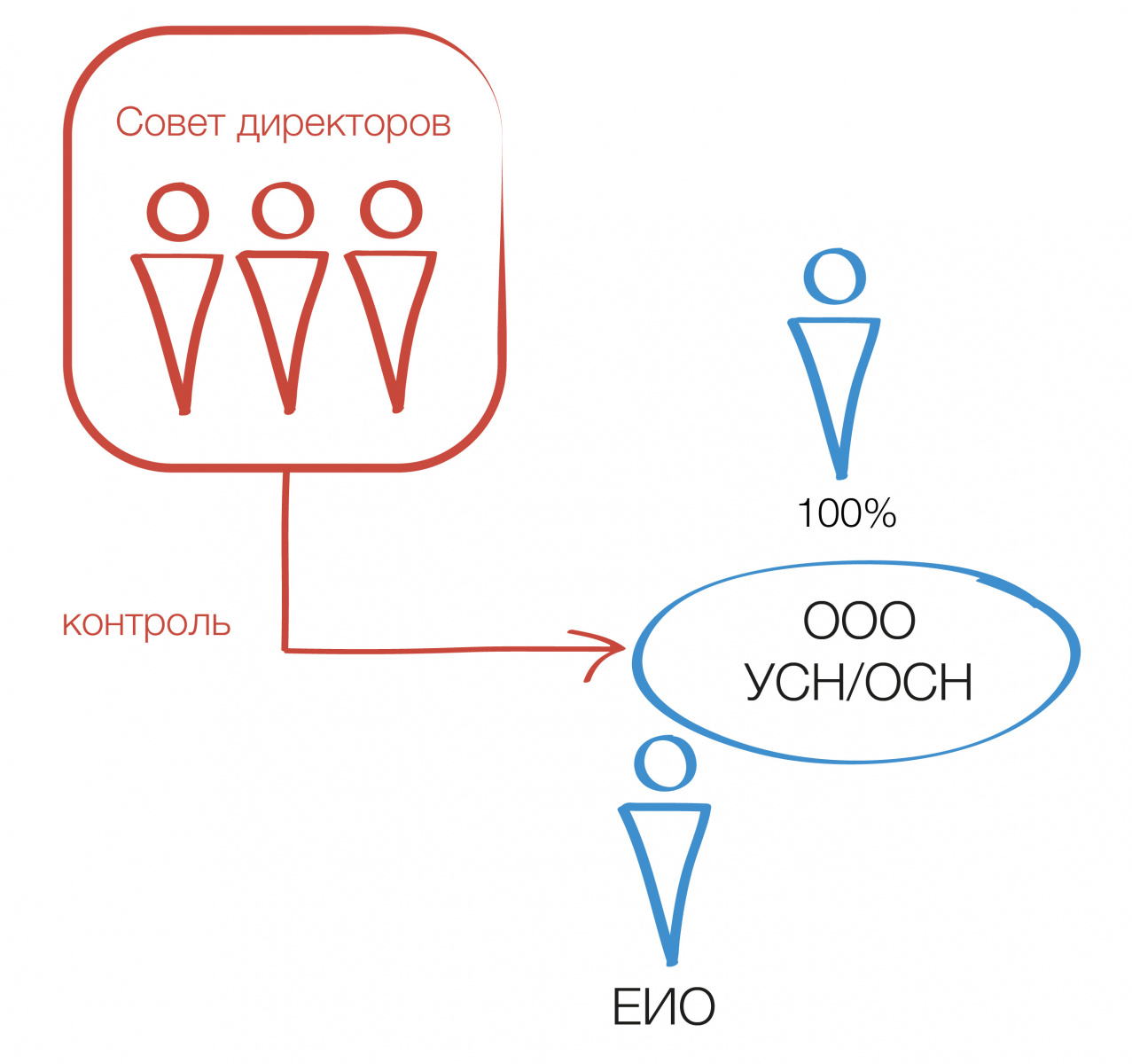

Совет директоров (далее — СД) нечасто встречается в обществах с ограниченной ответственностью. Как говорится, вы просто не умеете его готовить. Добавляя по вкусу плюсы Совета директоров в блюдо под названием владельческий контроль, мы можете получить по-настоящему изысканную авторскую кухню.

внесения изменений в устав Общества и утверждение устава в новой редакции;

назначение ревизора;

утверждение годовых отчетов и годовых бухгалтерских балансов;

принятие решения о распределении чистой прибыли;

реорганизация и ликвидация общества;

изменение уставного капитала и др.

Но в целом у Совета директоров может быть сформулирована существенная самостоятельность в тех вопросах, которые отнесены к зоне владельческого контроля:

одобрение сделок и совершения платежей свыше какой-то суммы;

назначение директора;

принятие решений от имени общества как участника иных организаций и др.

Совет директоров просто незаменим в традиционных отечественных ООО с единственным участником-директором на случай его смерти. В компетенцию СД достаточно включить одну функцию — назначать директора, что уже существенно облегчит ситуацию для компании.

3. Члены Совета директоров не указываются в ЕГРЮЛ

Как мы уже отмечали, диверсификация структуры собственности на сегодняшний день является важнейшим аргументом стратегии налоговой безопасности. Однако диверсификация владения, поднимая уровень безопасности в одном вопросе, понижает его в другом. Таким образом, вводя в структуру владения новое лицо (например младшего партнера, выращенного из состава топ-менеджмента), нам нужно компенсировать потери во владельческом контроле. И лучше, если, восстанавливая владельческий контроль, мы не будем его выпячивать для внешнего наблюдателя. Членов совета директоров нет в списке лиц, сведения о которых должны отражаться в ЕГРЮЛ.п.1 ст. 5 Федеральный закон от 8 августа 2001 г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» Стороннему наблюдателю может не быть очевидным, что ключевые решения в компании принимает кто-то еще помимо участников и директора.

Ограничения: директор компании (управляющий) не может быть одновременно председателем Совета директоров, а члены коллегиального исполнительного органа (правления) не могут составлять более одной четвертой состава совета директоров. Это вполне логично, ведь Совет директоров — это все-таки орган контроля за исполнительными органами общества (директором, правлением). Однако это ограничение может доставить неудобства в ситуации, когда в компании царит абсолютизм доминирующего собственника, возглавляющего операционную деятельность и, одновременно, мечтающий «рулить» и на уровне партнеров по бизнесу, в том числе в Совете директоров.

4. Особенности налогообложения при выплате вознаграждения членам Совета директоров

По решению общего собрания участников (ОСУ) членам совета директоров может выплачиваться вознаграждение и (или) компенсироваться расходы, связанные с исполнением указанных обязанностей, размеры которых устанавливаются решением ОСУ.

И выплаты эти, по странному стечению обстоятельств, суды, решая частные случаи, обложили со всех сторон.

Вознаграждение членам Совета директоров выплачивается только из чистой прибыли (не уменьшает базу по налогу на прибыль), но облагается страховыми взносами в обычном порядке. Таким образом, выплата вознаграждения членам СД даже менее выгодна, чем обычные выплаты в рамках трудовых отношений. При этом члены Совета директоров не могут выполнять свои функции в качестве индивидуального предпринимателя.

5. Контроль за менеджментом. Независимые члены совета директоров

Нередко информация об итогах деятельности компании может не доходить до собственника в действительном ее виде, умышлено или нет. В такой ситуации Совет директоров может стать главным органом, защищающим интересы «пассивных» владельцев компании, не участвующих в ежедневном управлении Обществом. Именно он будет контролировать работу исполнительных органов. При этом эффективность работы Совета директоров будет выше, если в его состав войдет независимый член, не являющийся собственником или работником компании. В таком случае не отягощенный внутренними отношениями независимый член Совета директоров, например, доверенное лицо, консультант или профессионал в отдельной области, будет достоверным источником объективной информации о жизни компании для ее Основателя.