Личный фонд, несмотря на статус некоммерческой организации, может вести предпринимательскую деятельность, владеть акциями/долями, иным имуществом и даже наделен автоматически статусом квалифицированного инвестора. Возможности проектировать гибкие сценарии наследования повышает привлекательность этой формы организации.

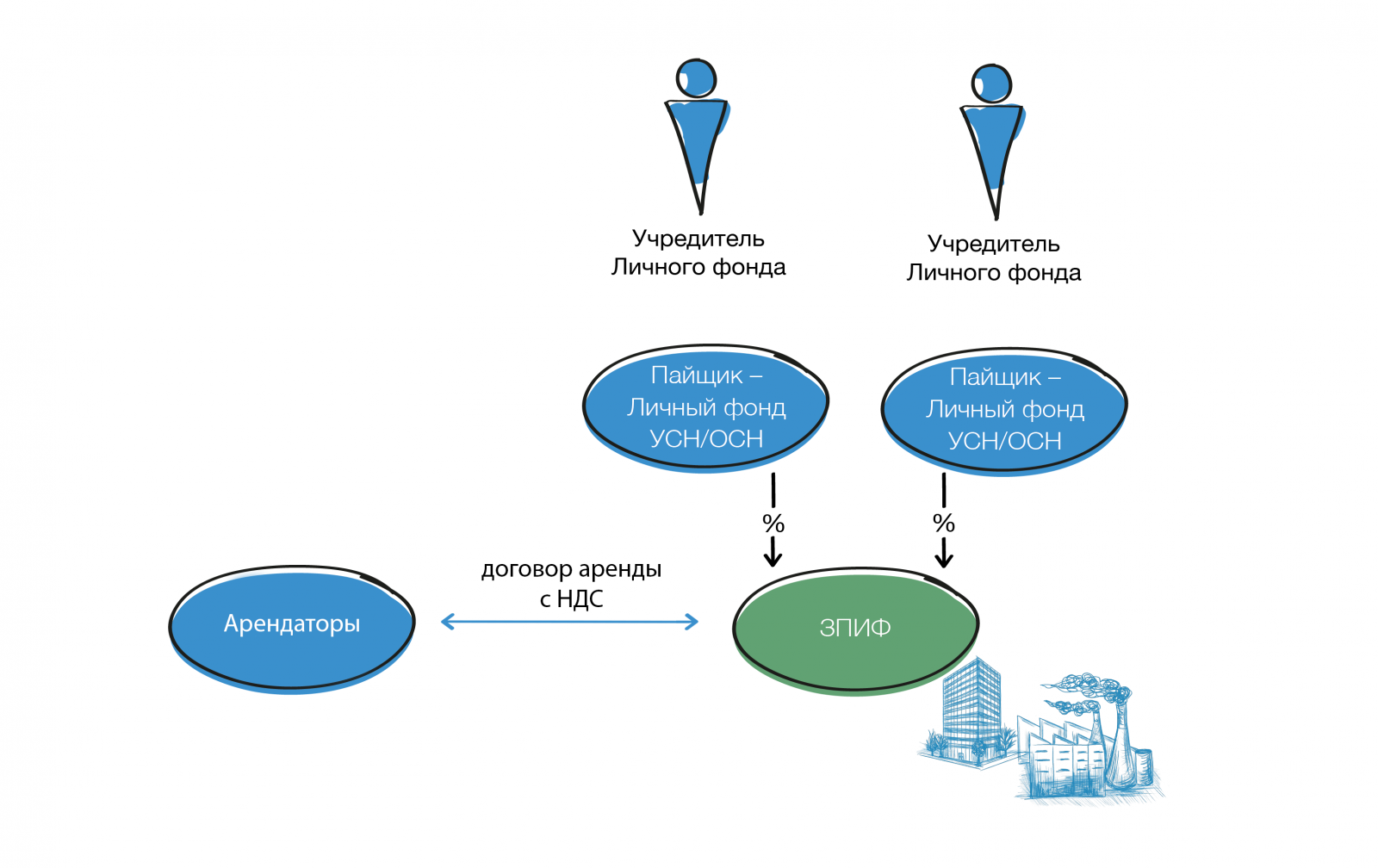

На этом фоне часто звучат идеи увязать между собой Личный фонд и ЗПИФ, особенности налогообложения каждого из которых позволят достигнуть приятного эффекта в плане налогообложения. Пайщиками ЗПИФ становятся Личные фонды. Так ли это, разбираемся в текущей статье.

Налогообложение Личного фонда имеет свои особенности – как преимущества в виде пониженных ставок, так и неожиданные строгие правила. Сочетание с ЗПИФ усиливает степень неопределенности.

ЗПИФ известен тем, что не является плательщиком налога на прибыль, хотя регулярно возникают дискуссии о необходимости введения налога с «нераспределенной прибыли» ЗПИФ по аналогии с таким же налогом как в отношении контролируемых иностранных компаний.

Другие налоги ЗПИФ уплачивает по общим правилам: НДС, земельный налог, налог на имущество.

Налоги возникают у пайщиков в момент получения дохода от ЗПИФ. Возможны следующие категории дохода:

Личный фонд является организацией, юридическим лицом. Может применять УСН или ОСН.

В случае применения ОСН

На ОСН Личный фонд может применять льготную ставку налога 15 % при соблюдении доли «пассивных» доходов более 90 %.

Таким образом, с 2026 года все выплаты из ЗПИФ учитываются при расчете доли пассивных доходов Личного фонда.

В случае применения УСН

При участии в ЗПИФ организация на УСН может применять только объект налогообложения «доходы-расходы», поскольку доход от ЗПИФ является доходом от доверительного управления. Таким образом, при УСН Личному фонду потребуется перейти на объект «доходы- расходы» 15%.

Соответственно, ставка налога с доходов одинаковая при УСН и ОСН. Преимущество УСН - отсутствие необходимости определять долю «пассивных» доходов, которая важна на ОСН.

Вместе с тем, стоимость активов Личного фонда для применения УСН ограничена.

Нельзя исключить, что форма ЗПИФ в какой-то момент станет неудобна, в связи с этим разберемся с налоговыми последствиями на этом этапе.

При погашении паев ЗПИФ выгоднее ОСН. На УСН нельзя учесть расходы на приобретение паев (в размере первоначальной стоимости имущества, внесенного физическими лицами).

Если в ЗПИФ передавалось движимое и/или недвижимое имущество, пайщики должны будут заплатить налог на прибыль с рыночной стоимости получаемого имущества, даже если ранее они сами и внесли это имущество. Затраты в уменьшение налоговой базы будут учтены по стоимости приобретения имущества.

Также возникнет НДС – при предварительной продаже имущества (чтобы распределить денежные средства) или при выдаче имущества «в натуре». Даже если тоже самое имущество, которое первоначально было внесено самим пайщиком в ЗПИФ.