Второе правило касается того, что у налоговых юристов и консультантов принято называть «деловой целью», которую налогоплательщики зачастую начинают искать ровно в тот момент, когда получают уведомление о назначении выездной налоговой проверки.

Что обычно не так:

Но то ли в нас осталось слишком мало юридического формализма, то ли термин «деловая цель» действительно слишком безжизненный и рафинированный, во всяком случае обсуждать мы будем категории более приземленные и понятные в простой ежедневной предпринимательской жизни.

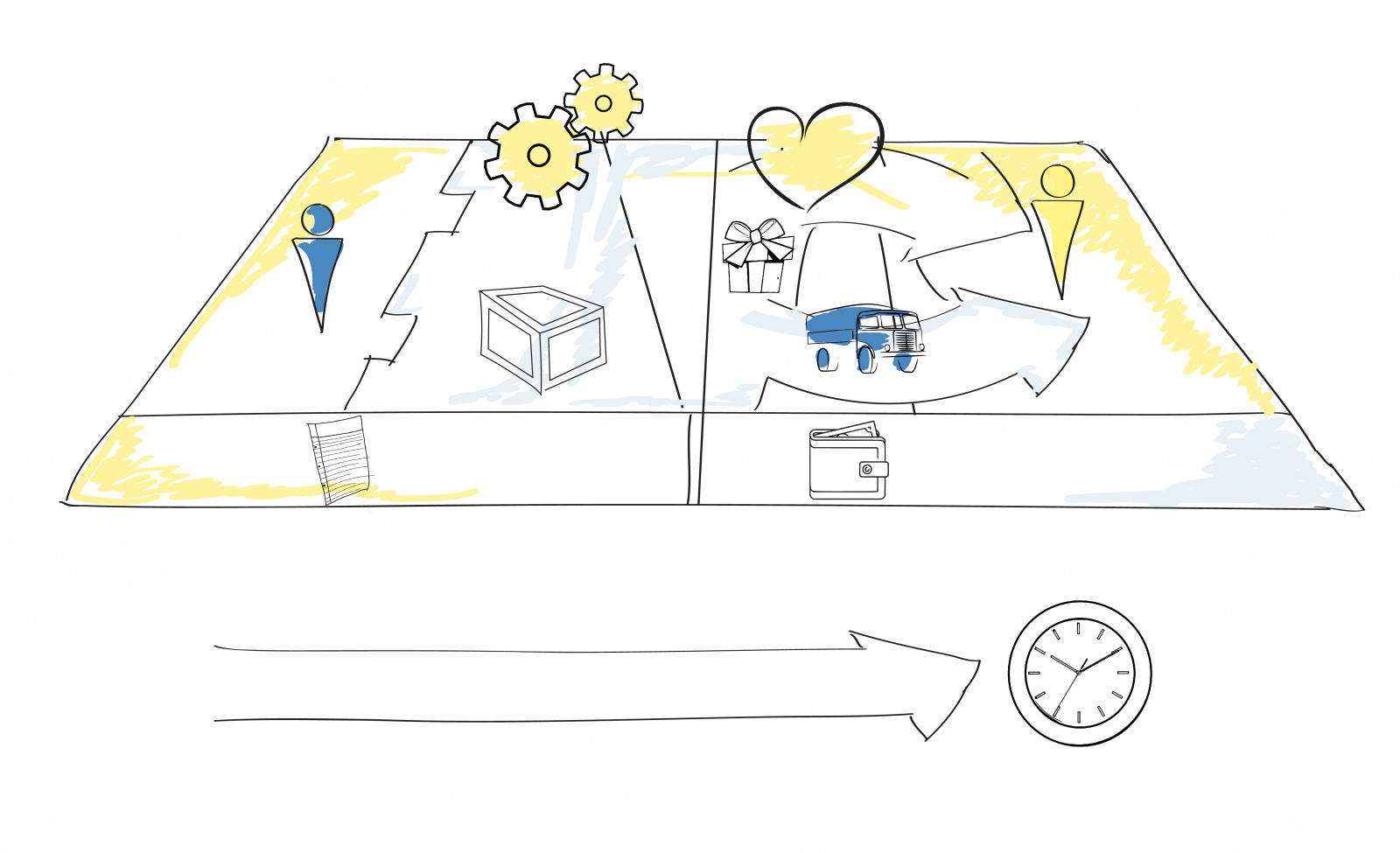

В широком смысле определение бизнес-целей, деловой мотивации неразрывно связано с таким понятием, как «бизнес-модель» - то есть на ком, как, посредством чего вы зарабатываете и где берете для этого ресурсыПостроение бизнес-моделей: Настольная книга стратега и новатора, Пинье Ив, Остервальдер Александр, 2020 или на Литрес https://www.litres.ru/aleksandr-ostervalde/postroenie-biznes-modeley-nastolnaya-kniga-stratega-i/.

Бизнес-модель собирается из следующих компонентов (справа налево):

Соотвественно, с точки зрения бизнес-платформы мы можем быть «заточены» на создание в чем-то особого продукта (товара, работы или услуги, выгодно отличающихся от конкурентов…подчеркнем, выгодно для нас, а не только для клиента), или как никто другой умеем поддерживать отношения с клиентами, или у нас пул эксклюзивных поставщиков - все это и делает нашу бизнес-модель уникальной.

Некоторые элементы бизнес-модели или вся она целиком могут стать фиолетовыми (по аналогии с концепцией «фиолетовой коровы» Сета Година ) «Фиолетовая корова», Сет Годин, Манн, Иванов и Фербер, 2019 или на Литрес https://www.litres.ru/set-godin/fioletovaya-korova-sdelayte-svoy-biznes-vydauschimsya), делающими вашу компанию выдающейся. Однако нас «фиолетовые элементы» интересуют под совершенно другим углом. Именно они составляют основу того, что в первую очередь необходимо подчинить владельческому контролю, в том числе юридическими средствами. Но об этом подробнее в Главе «Программа защиты основателя бизнеса».

В оригинальной концепции «бизнес-модели» Пинье и Остервальдера для наших с вами обсуждаемых целей не хватает еще одного элемента - времени. Имеется ввиду то, с какой скоростью, с какой тактовой частотой работает наша бизнес модель.

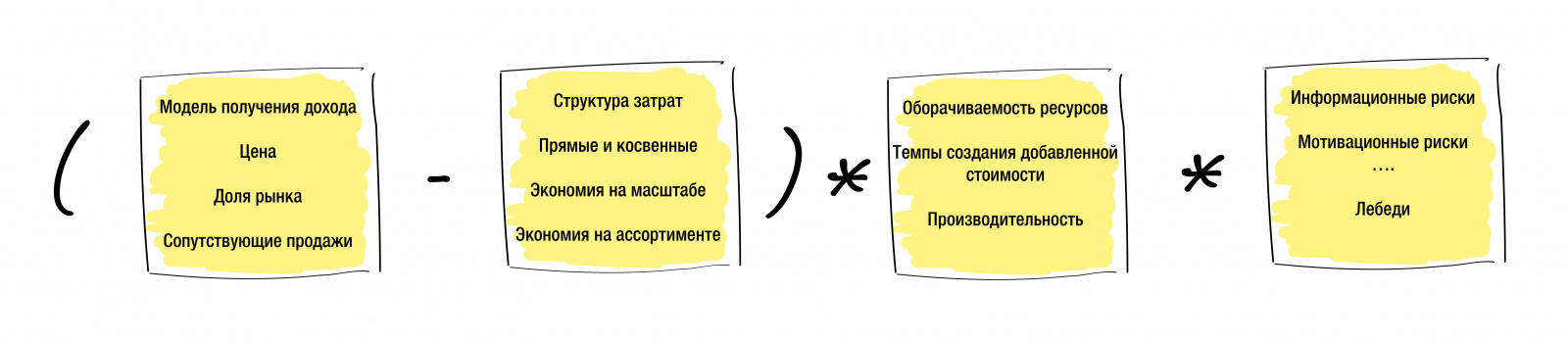

Добавив фактор времени к пониманию собственной бизнес-модели можно построить Формулу прибыли:

Из модели получения дохода «отнимаем» структуру затрат (с учетом инструментов управления издержками), затем умножаем разницу на фактор времени (оборачиваемость ресурсов, темпы создания добавленной стоимости или производительность) и, наконец, вводим влияние рисков (информационных, мотивационных и прочее), умножая на некий понижающий коэффициент (согласитесь, не бывает так, чтобы все и всегда работало как надо).

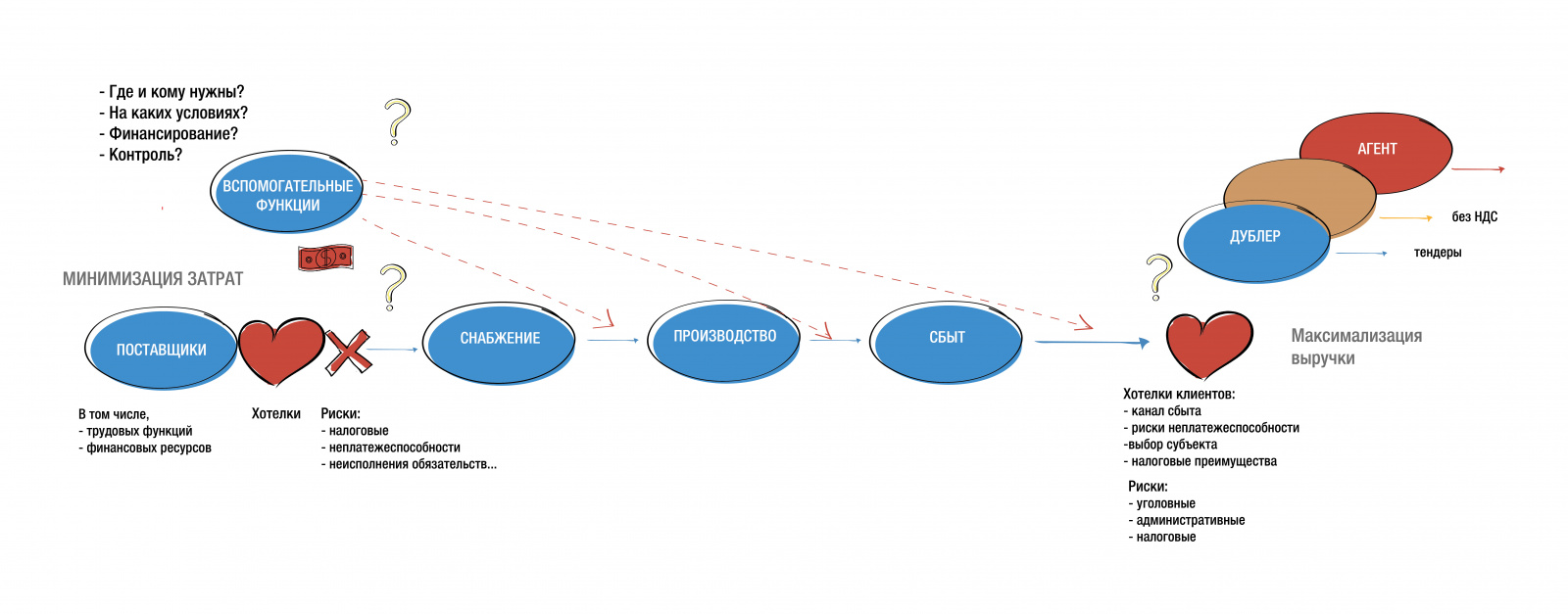

При чем здесь искусственное дробление? Очень просто. Прежде чем принимать решение об изменении юридической модели группы компаний, не взирая на убаюкивающий шепот налоговых советчиков (…или друзей - «да все так делают»), дОлжно подумать, что в результате изменений поменяется в Формуле прибыли. Если хотя бы один показатель в ней меняется - значит мы действуем не из соображений налоговой экономии и нам будет, что сказать в суде, обосновывая свою деловую мотивацию.

Может быть, работая в сфере В2В и анализируя входящие звонки, вы обнаружите, что часть из них уходят «в песок» - менеджеры по продажам вроде и общаются с ними, и это хорошо видно в CRM, но затем случается дисконнект. Разобравшись, вы поняли, что это звонки от мелких клиентов с незначительными по цене, но разнообразными по ассортименту заказами. Да еще и с доставкой. До вас вдруг дошло, что система мотивации ваших «торговиков» хотя и работает почти безупречно, но вовсе не поощряет возню с клиентами-малышами. Как руководитель или собственник вы понимаете, что могли бы добавить за их счет процентов 15-20 к выручке. Что делать? Ломать торговиков административными мерами? Для этого нужно будет организовать тотальный контроль, что очень затратно. Ломать систему мотивации? А как же правило: не чини то, что работает? Ведь мы рискуем демотивацей тех, кто несет нам основные деньги. К тому же, честно говоря, чтобы в подобной ситуации действительно заработать на малышах, понадобится под них еще и бизнес-процессы скорректировать.

Отличным решением возможно стал бы наем 2-3 менеджеров по продажам, ориентированных исключительно на подобных неформатных клиентов. Возможно, они даже работать будут не за процент, а за оклад (мы видели достойные примеры того, что это оправдано). И обособили мы их в отдельную компанию. И да по потенциальной выручке такая компаний умещается в УСН. И да, разумеется, мелкие заказчики в основном сами работают без НДС (хотя и среди них по необъяснимой причине окажутся НДСники, но они счастливы покупать у нас без НДС, потому что (а) крупные поставщики с хорошими ценами с ними обычно вообще отказываются работать и (б) мы сумели логистическое плечо под них развернуть так, что можем рентабельно для себя доставлять им их мелкие заказы в какой-нибудь деревенский магазинчик). В итоге мы получили так называемый «безНДСный рукав продаж». Однако построен он вовсе не в целях налоговой экономии.

Возможно, нам нужна локализация нашего бизнеса - ушли в другой регион, там хотят работать только с местной компанией, которая в такой ситуации по отношению к основным компаниям, возможно, будет выполнять функцию агента, действуя от своего имени, но в нашем интересе. Тогда мы можем подумать об обособлении этих субъектов, меняя юридическую модель.

Соответственно, со стороны поставщиков то же самое - есть свои хотелки, риски, в том числе возможная неплатежеспособность и налоговые риски (если поставщик нам пытается навязать подозрительное юр.лицо).

Да и поставщики трудовых ресурсов могут иметь свою специфику, плохо укладывающуюся в рамки традиционных трудовых отношений.

Скажем, у вас есть региональные представители, работающие «в полях», которые обязались приносить вам контракты за некий процент от его цены. Каким способом они это делают, вам совершенно безразлично, это не ваша зона ответственности. Их трудовой распорядок, как то предписывает трудовой кодекс, вас «не колышет». Справляются ли они с планом продаж в одиночку или взяли себе помощников, используют ли собственный транспорт в качестве офиса или взяли себе 10 кв.м. в офиснике, переделанном из старого НИИ - все это не является предметом ваших договоренностей. И посему, их статус ИП или самозанятого, а также агентский договор (в главе «Риски операционной деятельности» разберем в каком виде - по модели договора комиссии или договора поручения) являются единственно верными с управленческой точки зрения юридическими инструментами оформления отношений.

Или, допустим, ваш бизнес расположен в городе с 30 тысячами местного населения, в которых жива традиция уходить в загул после дня зарплаты. А у вас логистический центр, обслуживающий нужды соседнего города-миллионника, который нуждается в 200 складских работниках. Оформляя доступных для найма персонажей в рамках трудового кодекса, а затем увольняя их за пьянку или прогул, вам бы пришлось параллельно нанять и 20 человек кадровиков. В подобной ситуации оформление отношений с часто пропадающими грузчиками как с самозанятыми, возможно, спасет положение и не является подменой трудовых отношений.

Что нам потребуется:

2) Бизнес-цели с точки зрения общей результативности:

3) Бизнес-цели с точки зрения владельческого контроля и диверсификации структуры собственности:

Выполнение этого, второго, правила - внесение изменений в бизнес-модель как предшествующее изменению юридической модели, сразу позволяет вычеркнуть такие критерии искусственного дробления как: