Вы читаете Гид по оценке рисков и альтернативам внутренним займам.

Авторизируйтесь в личном кабинете, чтобы скачать полную версию Гида в удобном PDF формате.

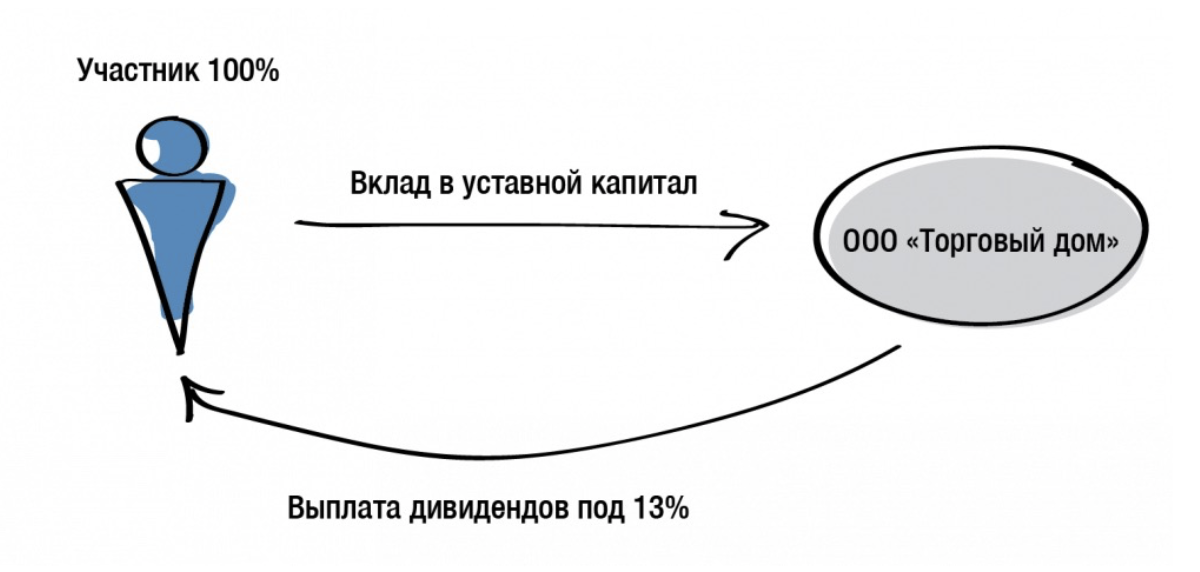

Это наиболее известный способ предоставления компании ее участниками любого имущества. Учредитель коммерческой организации (акционер в АО, участник в ООО, член Производственного кооператива (ПК), партнер Хозяйственного партнерства (ХП) или товарищ Полного товарищества (ПлТ)) может внести вклад в Уставный (и аналогичный ему для других форм компаний) капитал (УК), причем как на стадии создания организации, так и в процессе ее деятельности.

Что требуется: Участие инвестора в уставном капитале получателя.

Вклад в Уставный капитал ООО, ПК, ХП, ПлТ может сделать и третье лицо при вступлении в состав участников компании, если это предусмотрено в ее учредительных документах. В акционерном обществе третье лицо может приобрести акции при допэмиссии, - это и будет являться взносом в УК.

Плюсы:

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль у получающей стороны (пп. 3 п. 1 ст. 251 НК).

Для дотошных:

1. При определении налоговой базы не учитываются следующие доходы:

...

3) в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером)...

ст. 251 НК РФ

Уставный капитал - это гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Как нивелировать? Если хотите вложить в УК много, но большой его размер не хочется светить, помните - участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли.

Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (пп. 3 п. 1 ст. 251 НК). Так написано в налоговом кодексе и это подтвердил суд.

Для дотошных:

1. При определении налоговой базы не учитываются следующие доходы:

...

3) в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером)...

ст. 251 НК РФ

Правомерность подобного вклада (превышающего номинальный размер) также подтверждена ВАС РФ (Определение от 16.03.2009 по делу №А62-1202/2008). По обстоятельствам этого дела участник, принимаемый в общество путем внесения дополнительного вклада в уставный капитал, в оплату номинальной доли в размере 3800 рублей внес 103 800 000 рублей.

Вклад в уставный капитал учитывается в составе расходов на приобретение доли в случае выхода участника из компании, продажи своей доли и т.п. Если есть понимание, что доля в последующем может быть отчуждена, либо организация будет официально ликвидирована, то финансирование такой компании лучше строить по пути вкладов в уставный капитал.

Полученные доходы можно уменьшить на расходы, связанные с приобретением доли, в том числе на сумму вклада в уставный капитал (для юридических лиц - пп. 2.1 п. 1 ст. 268; пп. 4 п.1 ст. 251; п. 2 ст. 277 НК РФ; для физических лиц - пп. 2 п. 2 ст. 220 НК РФ).

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на всю сумму реально понесенных расходов по приобретению доли, то есть в полном объеме.

Вклад в уставный капитал может быть сделан не только деньгами, но и прочим имуществом и имущественными правами. Однако будет необходимо сделать независимую оценку оценщика.

С остаточной стоимости вкладываемого имущества передающая сторона восстанавливает НДС, ранее принятый к вычету. У получающей компании возникает право на вычет НДС по такому имуществу.

Доходы от продажи долей в уставном капитале российских организаций не облагаются НДФЛ, если лицо на момент продажи доли владело ею более 5 лет.п. 17.2 ст. 217 НК РФ При этом с 27.11.18г. снято действовавшее ограничение о том, что приобретение доли должно было состояться не ранее 2011 года.

Для применения этой льготы не имеет значения основание, по которому вы получили долю в собственность.Письмо Минфина России от 22.03.2019 № 03-04-05/19472

При реализации долей, полученных в результате реорганизации организаций, срок нахождения доли в собственности исчисляется с даты приобретения им в собственность долей реорганизуемых организаций.абз. 2 п. 17.2 ст. 217 НК РФ

Минусы:

Фактически безвозвратный способ финансирования.

В таком варианте возврат вложенных средств возможен либо в виде дивидендов с уплатой соответствующих налогов со всего размера полученной суммы, либо при продаже доли или ликвидации компании с уплатой налога по ставке участника с разницы между полученным доходом и расходами, связанными с приобретением доли. В случае, если вклады осуществляют не все участники и/или не пропорционально своим долям - изменяются доли, принадлежащие им.

Также это способ требует внесения изменений в ЕГРЮЛ в отношении новой величины уставного капитала с уплатой соответствующей гос. пошлины и визитом к нотариусу.

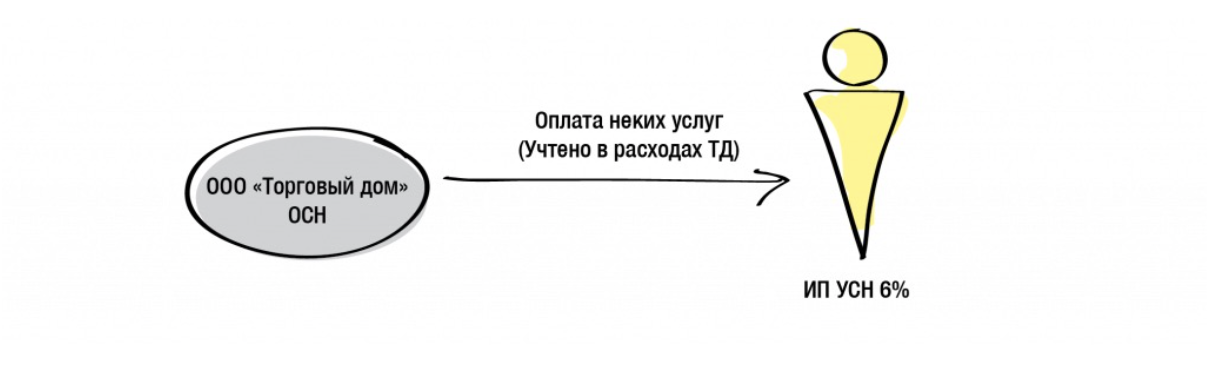

В случае отсутствия корпоративного родства и желания предоставлять деньги по договору займа, напрашивающимся решением может стать осуществление платежа по договору поставки/подряда/возмездного оказания услуг и т.п.

Конечно, если времени нет, пойти по этому пути можно. Но при условии, что в будущем у налогового органа передающей стороны реальность сделки не вызовет сомнений с непреодолимым в таком случае желанием исключить произведенные оплаты из расходов при налогообложении прибыли. Либо проведенную оплату вообще не учитывать в расходах.

Принципиальный момент: любые отношения должны иметь деловую цель. Не забывайте, что помимо ФНС назначением ваших платежей интересуются банки и Росфинмониторинг. По этой причине мы категорически против идеи «продать что-нибудь ненужное», либо оплатить маркетинговые и консультационные услуги в адрес никак не связанного с этой сферой деятельности лица.

Изначально построение любой юридической модели бизнеса должно происходить только на основе его организационной структуры и в связи с его реально существующими бизнес-процессами. Только так можно включить в модель законные способы налоговой экономии, не вызывающие вопросы контролирующих органов. И только так можно обеспечить регулярный возврат денежных средств в бизнес и/или возможность их перераспределения в группе. Создание Центра рефинансирования, о котором повествуем в отдельном материале.

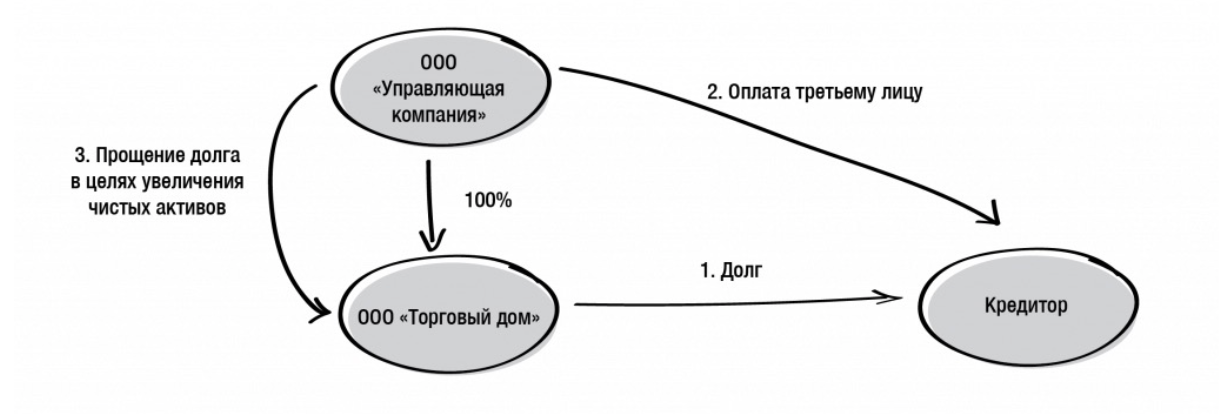

Скорейшая потребность в совершении платежа может быть разрешена прямым перечислением денег стороннему адресату. Благо действующее законодательство это прямо позволяет.

Для дотошных:

1. Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо.

2. Если должник не возлагал исполнение обязательства на третье лицо, кредитор обязан принять исполнение, предложенное за должника таким третьим лицом, в следующих случаях:

должником допущена просрочка исполнения денежного обязательства...ст. 313 ГК РФ

Плюсы:

Скорость.

Минусы:

Учесть перечисленное в составе расходов вряд ли удастся. Экономического обоснования совершения платежа у «инвестора» скорее всего не будет. В такой ситуации возникает кредиторская задолженность, судьбу которой нужно будет решать отдельно (погашение, прощение долга в целях увеличения чистых активов и т.п.).

Здесь же переводы уже имеющегося долга в группе компаний для перенаправления денежного потока в нужное русло. Как правило, подобные переуступки/займы/оплаты «за друга» превращаются в финансовую паутину, вызывающую головные боли у фин.директоров.

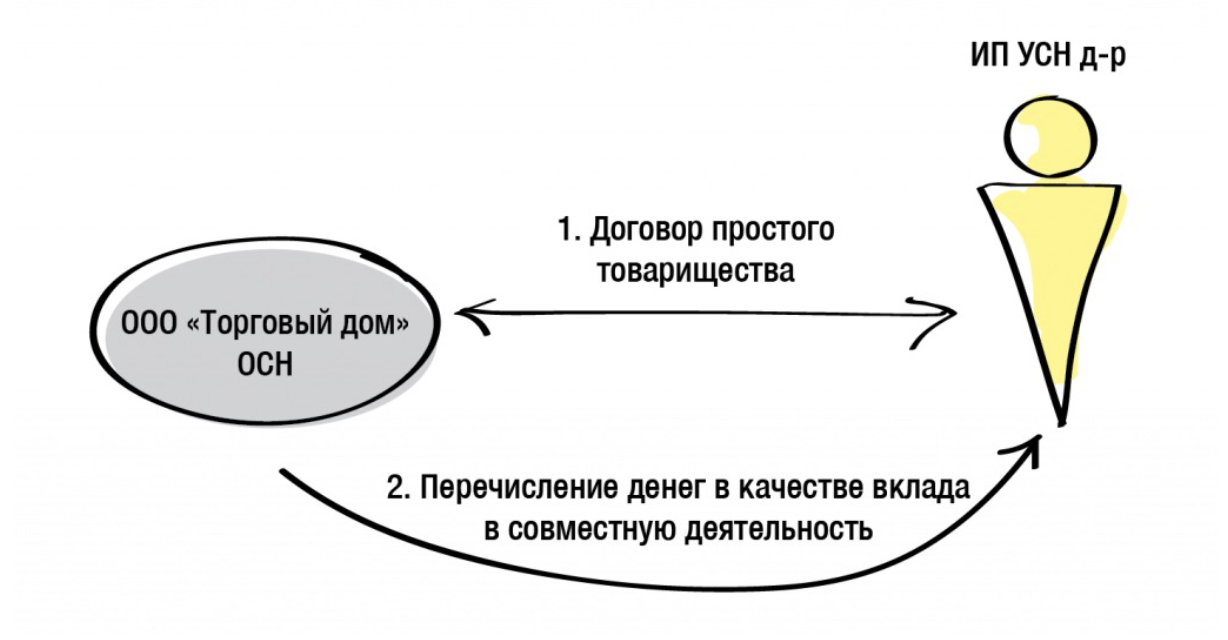

Возможным способом финансирования какого-либо проекта в группе компаний может стать использование договора Простого товарищества (договора о совместной деятельности). Об особенностях данной конструкции лучше узнать из наших отдельных материалов.

Кратко же суть в следующем: два и более коммерческих субъекта (в том числе и ИП) объединяют свои вклады для совместного ведения предпринимательской деятельности. В этом варианте получатель средств и их источник могут заключить подобный договор, если, конечно же, в этом есть экономический смысл, например, открытие нового направления деятельности.

Плюсы:

Вклады в Простое товарищество не являются реализацией товаров/работ/услуг и не влекут никаких налоговых последствий, а полученная прибыль от совместной деятельности облагается по соответствующей «своей» ставке налога у товарища.

Минусы:

В соответствии со ст. 171.1 НК РФ вся деятельность в простом товариществе облагается НДС. Хотя иной раз это не минус, а плюс, позволяющий и спец.режим с пониженными ставками налогообложения доходов применять, и НДС, так принципиально важный контрагентам, уплачивать.

Для любопытных:

Суть договора о совместной деятельности состоит в том, что два и более лица (именуемые товарищами) объединяют свои вклады для ведения совместной предпринимательской деятельности с целью извлечения прибыли и иной деятельности (ст. 1041 ГК РФ). При этом нового юридического лица не образуется, то есть простое товарищество - это некая юридическая фикция (виртуальный субъект), существующая только на бумаге. Простое товарищество может действовать как открыто (когда участники позицинионируют себя именно как товарищи, действующие в рамках совместной деятельности), так и негласно, не раскрывая третьим лицам наличие такого договора.

Отношения между товарищами регулируются договором простого товарищества, который устанавливает размеры вкладов, порядок ведения совместной деятельности и взаимодействия в ходе нее, а также принципы распределения полученной прибыли. Уникальность данной гражданско-правовой конструкции состоит в том, что она позволяет не только связать между собой несколько хозяйствующих субъектов, имеющих целью достижение совместного результата, но и достаточно гибко подходить к регулированию налоговых последствий деятельности каждого.

Вкладом в совместную деятельность могут быть не только деньги и иное имущество, имущественные права, но и нематериальные ресурсы - в частности, деловые связи, профессиональные знания, умения и навыки и т.д., в зависимости от возможностей каждого товарища.

Простое товарищество хотя и эффективный инструмент, но достаточно специфичный, а потому сугубо только для перетока денег из «одного кармана в другой» использовать сложно. Его максимальная эффективность там, где он закрывает фрагмент операционной деятельности (особенно при проектном управлении). В таких случаях дополнительных инструментов рефинансирования не потребуется - между участниками товарищества деньги ходят свободно и без дополнительного налогообложения.

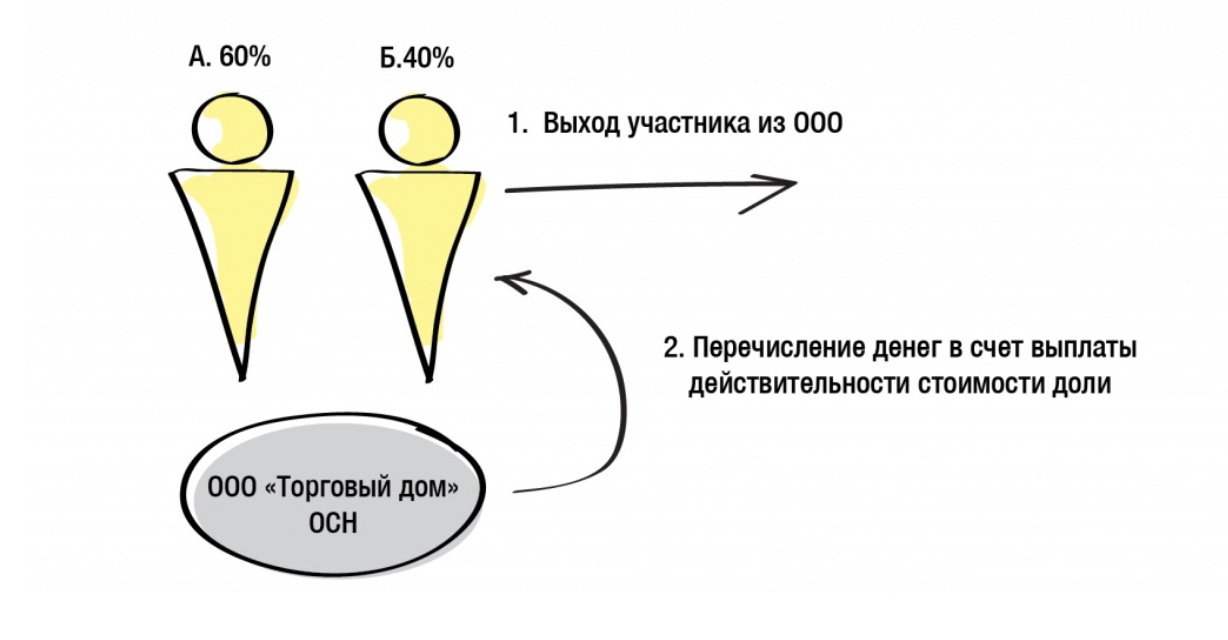

Раз уж речь зашла о специфических инструментах, упомянем и выход физического лица из ООО.

Плюсы:

Передача денежных средств физическому лицу на безвозвратной основе.

Минусы:

Их скорее всего больше, чем плюсов. Но, опять же, если цель оправдывает средства, то переток денежных средств здесь можно оформить выходом участника из ООО. При выходе физическое лицо должно заплатить НДФЛ с разницы между полученной действительной стоимости доли и его расходами, связанными с приобретением доли (на вклад в уставный капитал, на покупку доли). В этом случае участник прекращает свое участие в компании.

Для любопытных:

Закон об Обществах с ограниченной ответственностью (ФЗ «Об ООО») позволяет участнику Общества выйти из него путем отчуждения своей доли Обществу независимо от согласия других его участников или самого Общества. Но только, если это предусмотрено уставом (ст. 26 Закона). При этом логично, что невозможна ситуация, когда из ООО выходит его единственный участник либо в результате выхода не остается ни одного (п. 2 ст. 26 ФЗ «Об ООО»).

Заявление участника о выходе из Общества должно быть нотариально удостоверено (п. 1 ст. 26 ФЗ «Об ООО») и подано на имя Общества. С даты получения заявления участник считается прекратившим участие в ООО и с этого же момента его доля переходит к Обществу, о чем руководитель компании должен уведомить налоговый орган в течение 30 дней для внесения соответствующих изменений в ЕГРЮЛ (см. ст. 23 ФЗ «Об ООО»). С момента получения Обществом такого заявления участника он автоматически лишается возможности участвовать в собраниях участников, требовать предоставления документов и иным образом принимать участие в жизни компании.

В течение трех месяцев со дня получения заявления о выходе Общество обязано выплатить вышедшему участнику действительную стоимость доли, Уставом (можно изменить срок выплаты, увеличив его максимум до 1 года, а также предусмотреть рассрочку платежа и т.п.) (п. 6.1., п. 8 ст. 23 ФЗ «Об ООО»).

Действительная стоимость доли, хотя и определяется в соответствии с законом на основании данных бухгалтерского баланса, на практике должна оцениваться с учетом рыночной стоимости имущества общества за вычетом его обязательств. На это неоднократно указывали высшие судебные инстанции.Определение ВАС РФ от 22 ноября 2007 года N 14448/07, постановление Президиума ВАС РФ от 29 сентября 2009 г. N 6560/09

Ценность векселя в его множественной природе:

Словосочетание «ничем не обусловленное обязательство» указывает на абстрактный характер вексельного обязательства, т.е. на отсутствие у векселедержателя обязанности доказывать, откуда он получил вексель и рассчитался ли за него; должник в любом случае обязан оплатить предъявленный ему вексель.

Более того, поскольку чаще всего векселя передаются от одного лица к другому на основании бланкового индоссамента (т.е. без указания лица, приказу которого должен платить должник), любое лицо, владеющее векселем, признается его законным держателем, т.е. зачастую невозможно проследить всех владельцев конкретного векселя (особенно если это физические лица и ИП, не обязанные вести бухгалтерский учет), что и позволяет предпринимателям решать те или иные задачи.

Вексель должен соответствовать установленной для него форме и содержать совершенно конкретные реквизиты, перечисленные в Положении о простом и переводном векселе. В то же время, вексель может быть составлен на простом листе бумаги, т.е. использование специальных бланков не требуется.

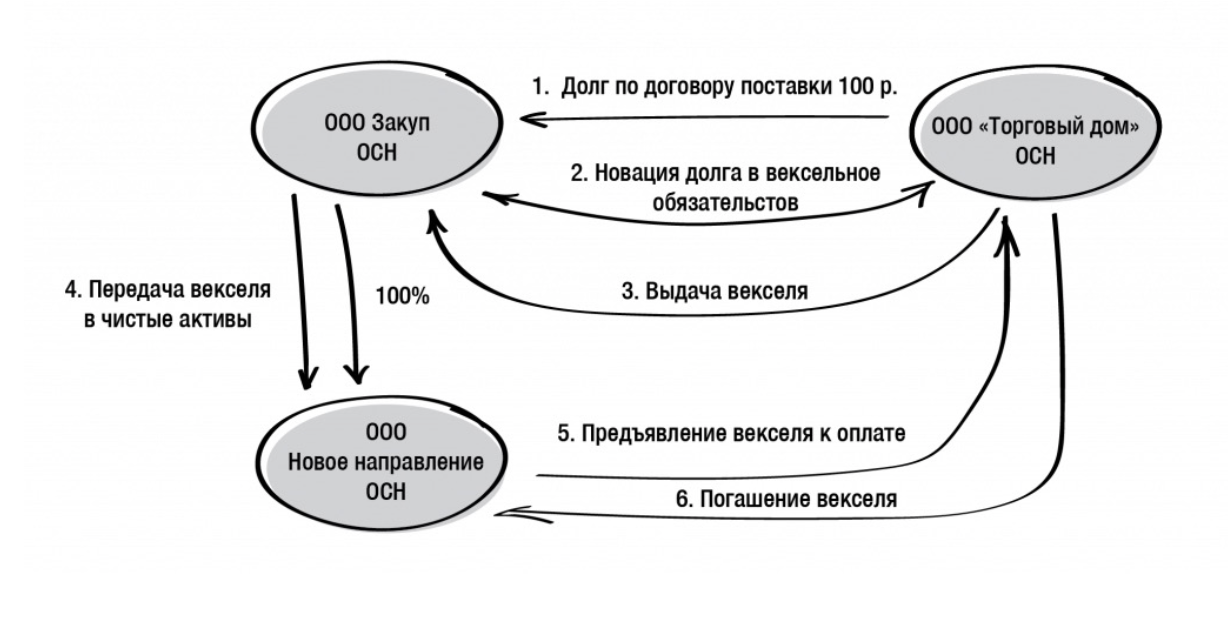

Для простоты понимания, как вексель может быть использован в перетоке денежных средств в группе компаний, приведем пример:

ООО Торговый дом имеет непогашенный долг по договору поставки перед ООО Закуп, счета которого по каким-то причинам заблокированы. Отдельным соглашением они новируют данное обязательство в вексельное с выдачей Торговым домом своих векселей. Полученные векселя ООО Закуп передает дочерней компании в качестве вклада в имущество. Далее ООО Новое направление предъявляет векселя к погашению Торговому дому, получая требуемую ему сумму денежных средств. Все свои обязательства погасили, деньги получили. Достаточно примитивный пример, задача которого продемонстрировать уникальные особенности векселя, эффективно решающего точечные вопросы.

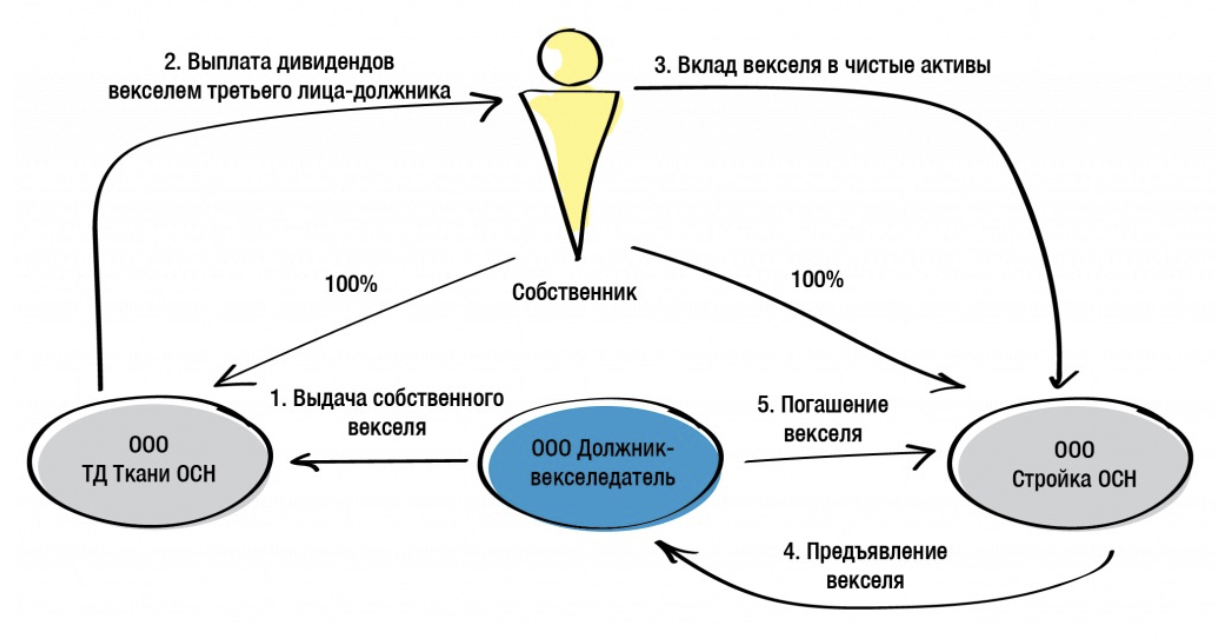

Другой пример, когда нужно перенаправить средства из одного бизнес-направления в другое с одинаковым составом участников:

ООО "Ткани" взамен погашения дебиторской задолженности получает от своего должника вексель. Этот вексель общество передает своему единственному участнику в виде выплаты дивидендов. При получении векселя физическим лицом облагаемый НДФЛ доход возникает у него только в момент фактического получения им денежных средств по векселю. Постановление Президиума ВАС РФ от 11.04.2000 г. №440/09 То есть, налога нет. Затем этот же единственный участник другой компании передает ей вексель в качестве вклада в имущество без налоговых последствий. Далее ООО Стройка предъявляет вексель к погашению, получив требуемое ему финансирование.