В основу сегодняшнего повествования положен реальный кейс структурирования сделки с инвестором. На этом примере мы рассмотрим, как совершенно конкретные условия будущих партнеров закрепляются в различных корпоративных документах.

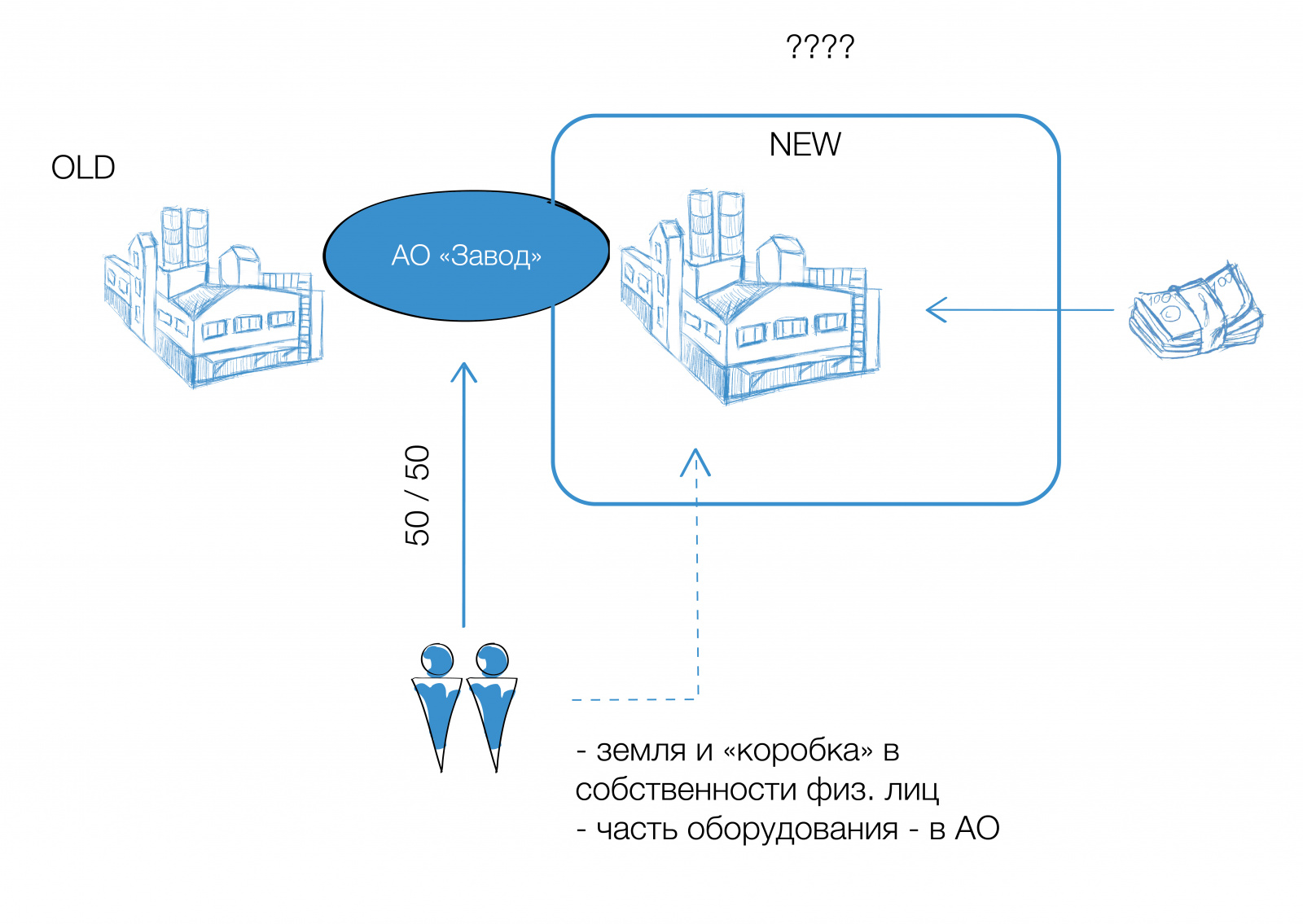

Речь пойдет о планах по инвестированию в создание совместного предприятия – нового завода по производству пищевой продукции. Собственно строительство завода уже – для расширения собственных производственных мощностей, после чего и возникла идея привлечь Инвестора и создать совместное предприятие для выпуска новых видов продукции.

Кратко опишем, что имеем «на входе»:

1) Имеем действующую операционную компанию - АО «Завод» с собственной действующей производственной площадкой и планами по строительству новой. Строительство уже началось, при этом земля и «коробка» находятся в долевой собственности физических лиц - двух Основателей этого бизнеса, а реконструкцией и приобретением оборудования занимается «Завод» в качестве арендатора;

2) Имеем Инвестора, желающего вступить в новый проект, предполагающий реализацию новых технологий. Параметры сотрудничества не предполагают долю во всем бизнесе.

«Изюминка» договоренностей в том, что Инвестор внесет свою часть инвестиций после окончания строительства - в сумме 50 % от общих согласованных и подтвержденных затрат. Однако интеллектуальное участие - при проектировании, выборе оборудования и выстраивании технологических процессов - осуществляется на всех этапах.

И еще пара штрихов:

доля Инвестора должна составить ровно 50 %. Опасно, но именно таково его требование;

инвестор вносит вклад денежными средствами. При частичном невыполнении им своих обязательств доли в совместном предприятии перераспределяются пропорционально внесенным инвестициям;

вклад Основателей состоит из возводимой строительной площадки, оборудования и пропорциональной части денежных средств.

Инвестору нужна понятная структура, обеспечивающая равные права во владении совместным предприятием и управлении портфелем будущих контрактов.

Задача, поставленная перед экспертами Центра taxCOACH, предполагает разработку плана мероприятий по созданию предприятия, порядку вхождения инвестора и дальнейшего мирного существования, а также гарантий для каждой из сторон.

Прежде чем перейти к самим корпоративным инструментам, определимся с созданием будущего совместного предприятия. Можно выбрать как форму ООО, так и АО, обратив внимание на их принципиальные возможности и особенности.

Учитывая исходные условия было решено, что на 1 этапе учредителями выступят оба российских собственника и производственная компания (АО «Завод»). Распределение долей будет зависеть от оценки вкладов каждого из учредителей. Напомним, это земля, производственное здание и его неотделимые улучшения, оборудование и денежные средства.

Такой состав учредителей в нашей (конкретной) ситуации позволит:

оптимизировать налогообложение при последующей продаже долей, так как на величину первоначального вклада на формирование уставного капитала можно будет уменьшить доход от реализации долей Инвестору, уплатив с разницы налог;

наличие долей в уставном капитале компании даст возможность и в дальнейшем передавать денежные средства новой компании учредителями безналоговыми способами.

Как мы уже отмечали, после окончания строительства 50 % доли в совместном предприятии подлежит отчуждению Иностранному партнеру. Итак, что же позволит закрепить гарантии каждой стороны, а также возможность «выйти» из тупиковой ситуации, если она вдруг возникнет. Ведь соотношение долей 50 / 50 - самое безвыходное в случае расхождения взглядов на будущее развитие, так как невозможно принять ни одно решение, а на судебную защиту рассчитывать не приходится - суд лишь посоветуешь ликвидировать предприятие.

Прежде чем перейти к самим корпоративным инструментам, определимся с созданием будущего совместного предприятия. Можно выбрать как форму ООО, так и АО, обратив внимание на их принципиальные особенности. Подробнее читаем про Плюсы и минусы различных форма для бизнеса с несколькими партнерами.

Устав компании изначально должен быть в нужной редакции, с учетом договоренностей с Инвестором относительно условий развития проекта. В нем необходимо отрегулировать следующие темы - порядок отчуждения долей и выхода из общества, порядок внесения вкладов, переход долей к наследникам и супругам, компетенцию органов управления.

Учитывая исходные условия было решено, что на первом этапе учредителями выступят оба Основателя и производственная компания (АО «Завод»). Распределение долей будет зависеть от оценки вкладов каждого из учредителей. Напомним, это земля, производственное здание и его неотделимые улучшения, оборудование и денежные средства.

Такой состав учредителей в нашей (конкретной) ситуации даст возможность и в дальнейшем передавать денежные средства новой компании учредителями безналоговыми способами.

Поэтому сразу заключаем Корпоративный договор между учредителями и Инвестором.

Гражданский кодекс РФ позволяет заключать его не только между участниками компании, но и с третьими лицами. Фигура потенциального участника (инвестора) идеально ложится в эту конструкцию, ведь благодаря корпоративному договору он уже на этом этапе обретет уверенность в согласованном порядке принятия участниками решений, голосования по тем или иным вопросам.

Среди примерного перечня вопросов для регулирования корпоративным договором можно назвать:

После окончания строительства при соблюдении оговоренных условий Инвестор имеет право войти в состав участников новой компании.

Процедура вхождения может быть реализована: а) через стандартную сделку по купле-продаже либо б) через увеличение уставного капитала. Первый вариант универсальный, второй - оптимален для вхождения инвестора с денежным вкладом (сразу вносит деньги в компанию).

В корпоративном договоре (на первом шаге) сразу фиксируются условия о процедуре, по которой инвестор войдет в состав участников.

При выборе конкретного механизма следует учитывать и налоговые последствия, как на стороне первоначальных учредителей, так и у Инвестора.ст.212 Налогового кодекса РФ

Дополнительные гарантии Инвестору - опционы на долю в ООО

Одновременно с заключением корпоративного договора, чтобы создать для нашего Инвестора что-то осязаемое, можно использовать Опцион на заключение договора купли-продажи доли.

Суть состоит в том, что участники компании выдадут будущему партнеру безотзывную оферту на заключение договора купли-продажи 50 % доли в Обществе на условиях оферты в течение оговоренного срока.

Инвестор получит оферту и сможет ее принять в течение установленного срока по заранее определенной цене, равной оговоренной стоимости его вклада в совместную деятельность. В оферте можно предусмотреть право внесения денежных средств несколькими траншами, в это время доля в соответствующей неоплаченной части будет находится в залоге у основателей.

Поскольку в нашем случае опцион оформляется на третье лицо, а в нашем Обществе более одного участника, для оформления опциона необходимо предоставить нотариусу:

В случае реализации опциона, Инвестор становится 50-%-м участником компании.

Надо быть готовым к требованию Инвестора заключить так называемый Пут-опцион (Put option), то есть право Инвестора требовать выкупа у него доли при наступлении определенных событий. Среди обычных оснований:

Примерно так выглядит стандартный перечень документов при привлечении Инвестора, благо российское законодательство и судебная практика поддерживают возможность включения в них индивидуальных условий. Далее лишь кропотливая работа по детальной проработке документов и начало работы по совместному проекту.