Рискам, которые таит в себе отсутствие должного регулирования отношений между собственниками бизнеса, мы посвятили уже не один выпуск нашей рассылки. Равно как и способам юридического закрепления договоренностей партнеров, начиная от инструментов «прямого назначения» — акционерных соглашений и договоров об осуществлении прав участников, до особенностей некоторых организационно-правовых форм (например, хозяйственного партнерства) и хитросплетений в отношениях между материнской и дочерней компаниями.

Но вопросов становится только больше.

При этом все больше задач из разряда «как отрегулировать отношения между партнерами на старте». Как мы решили одну из них - показываем на примере из практики.

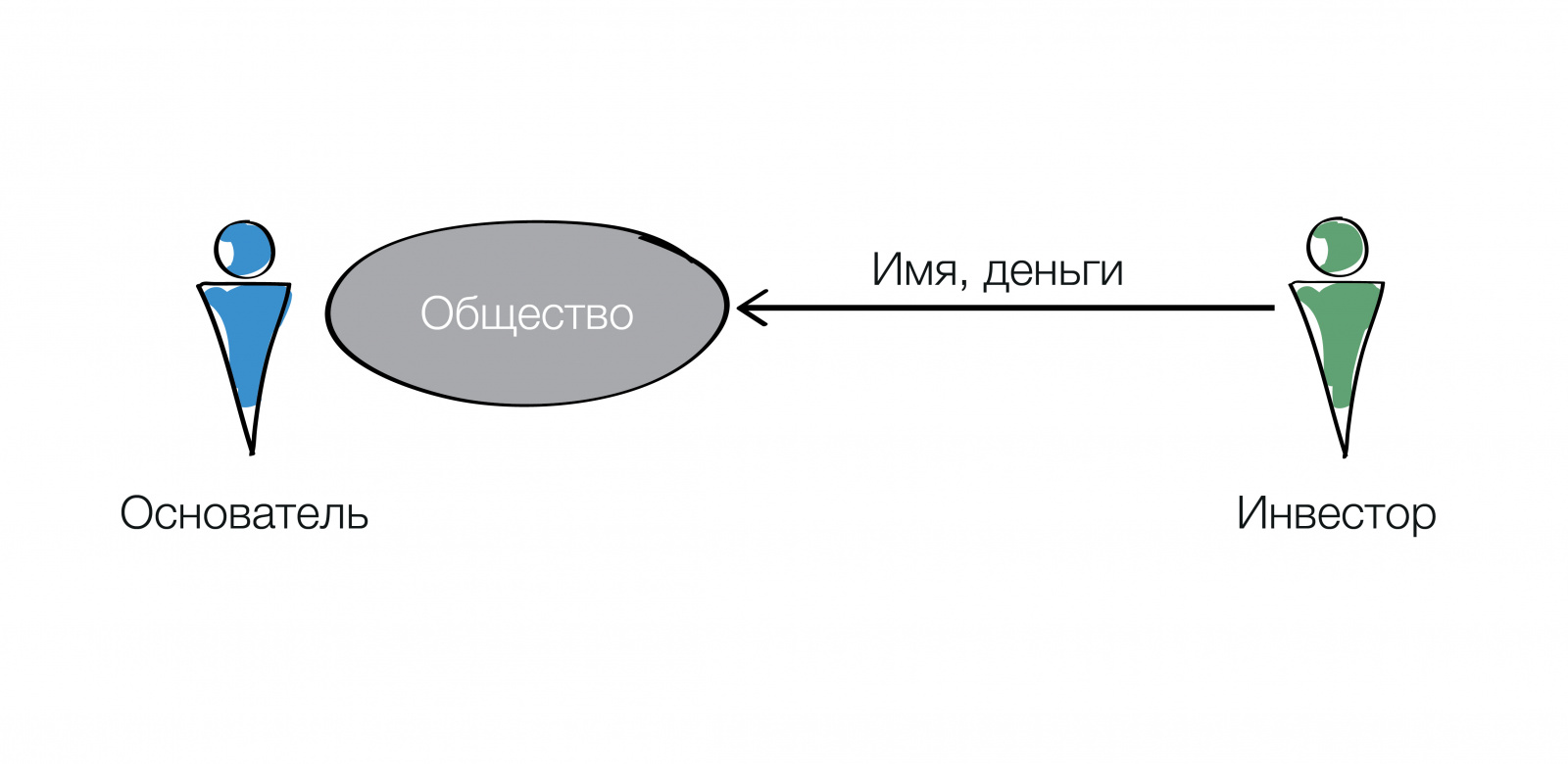

Основатель бизнеса намерен включить в состав участников компании авторитетное лицо (Инвестора) с мажоритарной долей участия. При этом Инвестор обязуется вложить в развитие бизнеса 10 млн. рублей, на возврат которых он имеет право при выходе из состава участников этой компании. В свою очередь, принятие операционных решений в компании по-прежнему должно быть сосредоточено в руках Основателя компании.

обеспечить Инвестору максимальную (мажоритарную) долю участия в уставном капитале Общества;

сохранить владельческий и оперативный контроль Основателя за компанией в полном объеме, предотвращающий самоуправство Инвестора;

в случае выхода Инвестора из компании обеспечить возможность возврата только внесенной суммы денежных средств (не менее, но и не более) без права требовать у Общества выплаты ему действительной стоимости его доли;

обеспечить законное безналоговое вхождение и последующий выход Инвестора;

исключить возможность вхождения третьих лиц в состав участников компании без согласия Основателя.

Основатель бизнеса принимает решение об увеличении уставного капитала компании за счет денежного вклада третьего лица - Инвестора в размере 10 млн. руб. на основании его заявления о вхождении в Общество.

При увеличении уставного капитала мы воспользовались тем, что ни Закон «Об ООО», ни ГК РФ не запрещает учредителям вносить в уставный капитал вклады, существенно превышающие величину оплачиваемой ими номинальной стоимости получаемой доли. Единственное ограничение — номинальная стоимость доли (уставного капитала в целом) не должна быть больше стоимости вносимого в оплату имущества, которую определил независимый оценщик (п. 2 ст. 15 ФЗ «Об ООО»).

Так можно увеличить уставный капитал в 10 тыс. рублей на 10 млн., но сохранить Собственнику оговоренные с Инвестором 10%.

В результате доли в компании распределились между Основателем и Инвестором следующим образом:

у Основателя бизнеса осталась 10%-ая доля в уставном капитале Общества;

в свою очередь Инвестор получил 90% в уставном капитале Общества фактической стоимостью 10 млн. руб., но гораздо меньшей номинальной стоимостью.

Такой способ имеет ряд преимуществ перед обычной куплей-продажей части доли у Собственника бизнеса:

А) необходимые инвестиции поступают сразу в компанию;

Б) независимо от того, в каком размере установлена номинальная стоимость доли в уставном капитале Общества, затратами Инвестора признается вся внесенная сумма денежных средств, что дает преимущества при последующем «выходе» Инвестора из бизнеса;

В) решение единственного участника Общества об увеличении уставного капитала подлежит обязательному нотариальному удостоверению, но затраты на это ниже, чем при удостоверении договора купли-продажи доли.

Важная оговорка в связи с налоговой реформой. С 2025 года появляется основание взимания НДФЛ в виде материальной выгоды при приобретении долей. И способ приобретения не имеет значения - купля-продажа, дарение и т.д. Приобретение доли при увеличении уставного капитала также подпадает под это основаниеОблагаемый налогом доход рассчитывается как разница между рыночной стоимостью доли и ценой, по которой она приобретена физическим лицом. Рыночная стоимость определяется как действительная стоимость доли на последнюю отчетную дату. См. пункт 4 статьи 212 Налогового кодекса РФ в ред. Федерального закона от 08 августа 2024 г. № 259-ФЗ . Доход в виде материальной выгоды не предусмотрен (пока) для юридических лиц.

Если рыночная стоимость приобретаемой доли больше суммы внесенного вклада, у инвестора-физического лица возникает НДФЛ с этой положительной разницы. Если сумма вклада выше рыночной стоимости, налоговых последствий не возникает.

Поэтому при планировании механизма вхождения инвестора необходимо учитывать возможные налоговые последствия.

Несмотря на то, что у Основателя остается миноритарная доля в компании, все рычаги оперативного управления должны остаться у него.

2. Обеспечение владельческого контроля Основателя за бизнесом и действиями Инвестора

С этой целью:

в Уставе Общества закрепляется ряд специальных положений;

между участниками компании - Основателем и Инвестором заключается корпоративный договор.

Так, в новой редакции Устава Общества закреплены следующие положения:

(А) единогласное голосование по всем вопросам, отнесенным к компетенции общего собрания участников Общества. Это необходимо, чтобы Инвестор, имея большинство голосов, не мог принять решение без учета мнения Основателя. То есть, по всем вопросам он вправе заблокировать несогласованные решения партнера;

Б) обязательство распределять дивиденды в согласованном размере от чистой прибыли.

Это необходимо, чтобы гарантировать финансовый интерес Инвестора.

В свою очередь, в корпоративном договоре устанавливается обязанность Инвестора голосовать по всем решениям, вынесенным на повестку дня общего собрания участников Общества, аналогичным образом, как голосует Основатель.

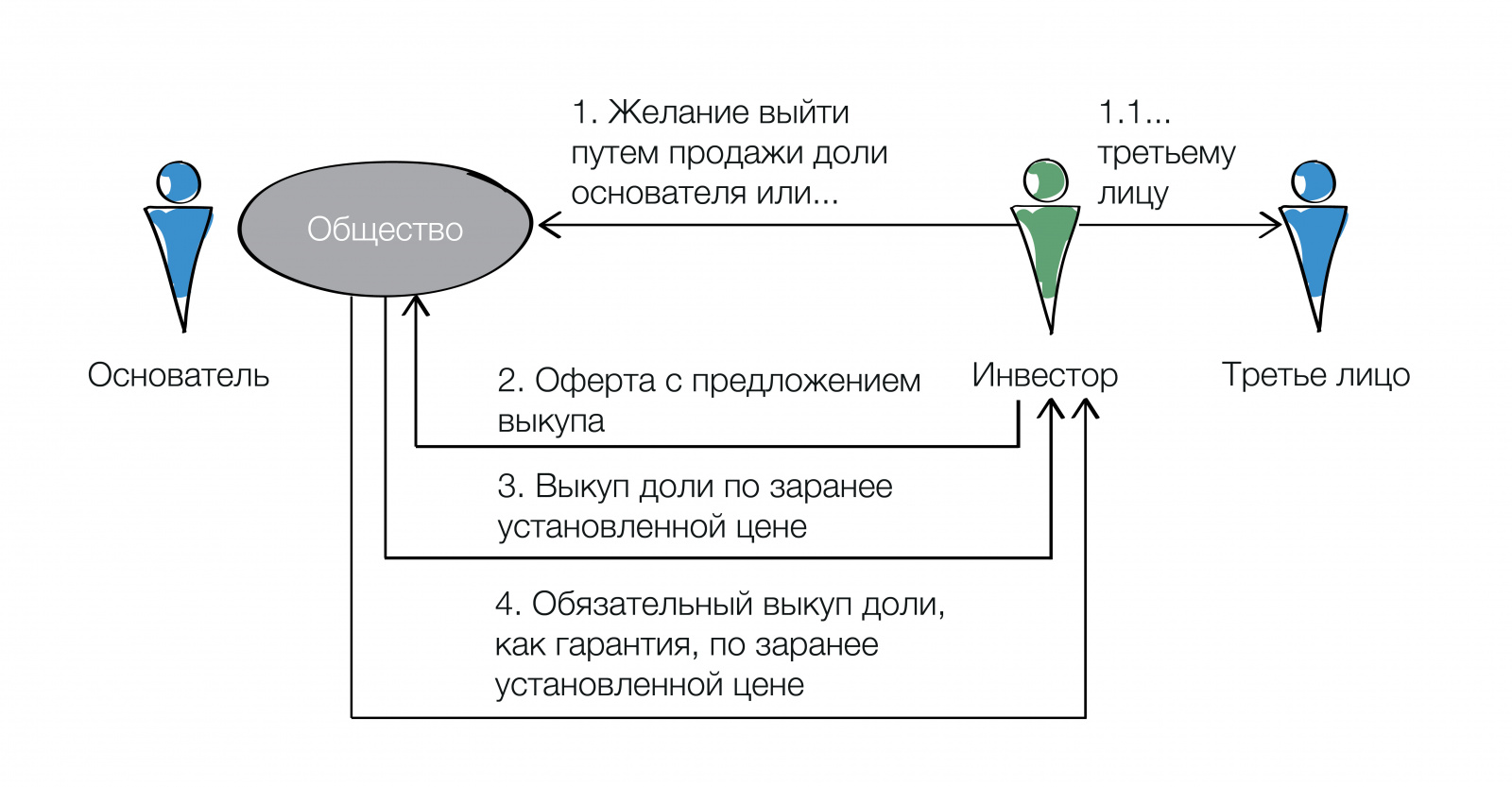

3. Модель «выхода» Инвестора из бизнеса

Оговоримся сразу: юридическая конструкция «выход из ООО» здесь неприменима, поскольку выходящему участнику полагается действительная стоимость его доли, которая может быть ниже/выше причитающихся Инвестору 10 млн. рублей.

С учетом этого в Уставе Общества закрепляются следующие положения:

(А) наличие у Общества преимущественного права покупки доли в уставном капитале как при продаже доли третьему лицу, так и при продаже другому участнику Общества.

(Б) Цена реализации Обществом преимущественного права покупки доли при ее продаже третьему лицу или участнику Общества равна сумме денежных средств, внесенных Инвестором в оплату своей доли в уставном капитале при вхождении в Общество, то есть 10 млн.руб. Такое положение полностью соответствует п. 4 ст. 21 Закона «Об ООО», который предусматривает возможность реализации преимущественного права покупки доли по заранее определенной Уставом Общества цене.

(В) Запреты на отчуждение доли третьим лицам любым способом, кроме продажи, и на выход участников из Общества.

Корпоративный договор также устанавливает положения, направленные на реализацию договоренностей при выходе Инвестора из компании, а именно:

(А) Обязанность Инвестора продать свою долю Основателю по заранее определенной цене в течение определенного срока со дня поступления от него соответствующего предложения о выкупе доли Инвестора;

(Б) Обязанность Основателя выкупить долю Инвестора по заранее определенной цене при поступлении от него соответствующего предложения;

(В) В обоих обозначенных случаях должен соблюдаться порядок реализации преимущественного права покупки доли Обществом по заранее установленной цене при продаже доли, предусмотренный уставом Общества.

Такие положения Устава Общества и корпоративного договора приведут в действие следующий механизм выхода Инвестора из бизнеса:

Инвестор под предлогом продажи доли любому третьему лицу или Основателю направляет в Общество нотариально удостоверенную оферту с предложением выкупа доли по заранее определенной в Уставе цене.

Общество реализует свое преимущественное право покупки доли и выплачивает зафиксированную в Уставе стоимость доли Инвестору, заключая соответствующий договор-купли продажи с ним.

Доля Инвестора переходит к Обществу.

Налоговые последствия для Инвестора будут зависеть от срока владения долей, характера активов компании (доля недвижимости), а также от финансового результата. Если величина его дохода от сделки не превысит сумму расходов на вхождение в уставный капитал компании, то налогов не будет.