Необходимость изменения состава собственников (участников) в ООО может возникнуть по разным причинам:

продажа компании стороннему покупателю;

закрепление собственника или, напротив, младшего партнера в юридической структуре группы компаний (например, включение Основателя в «Хранитель активов», владеющее ключевым для него имуществом);

вхождение в состав участников компаний новых партнеров по бизнесу, инвесторов, иных третьих лиц, например, директора операционной компании для усиления его мотивации на выдающиеся результаты своей работы (хотя, как правило, последнюю причину изменений мы редко поддерживаем, считая что наемного сотрудника можно замотивировать финансово иным способом, нежели давая долю в уставном капитале компании).

В целом, причин изменения состава участников ООО может быть несколько, как и юридических механизмов их реализации. При этом выбор каждого из инструментов должен осуществляться с учетом экономических интересов, как прежнего участника Общества, так и будущего участника. Так же нужно помнить о налоговых последствиях в каждом варианте.

Двигаясь от банального к неординарному, разберем специфику каждого варианта.

Важный момент! Закон «Об ООО» позволяет самостоятельно установить/изменить в уставе компании некоторые процедурные моменты при отчуждении доли третьему лицу, с которыми заранее необходимо в этом документе ознакомиться. Возможно, предварительно потребуется внести в него изменения.

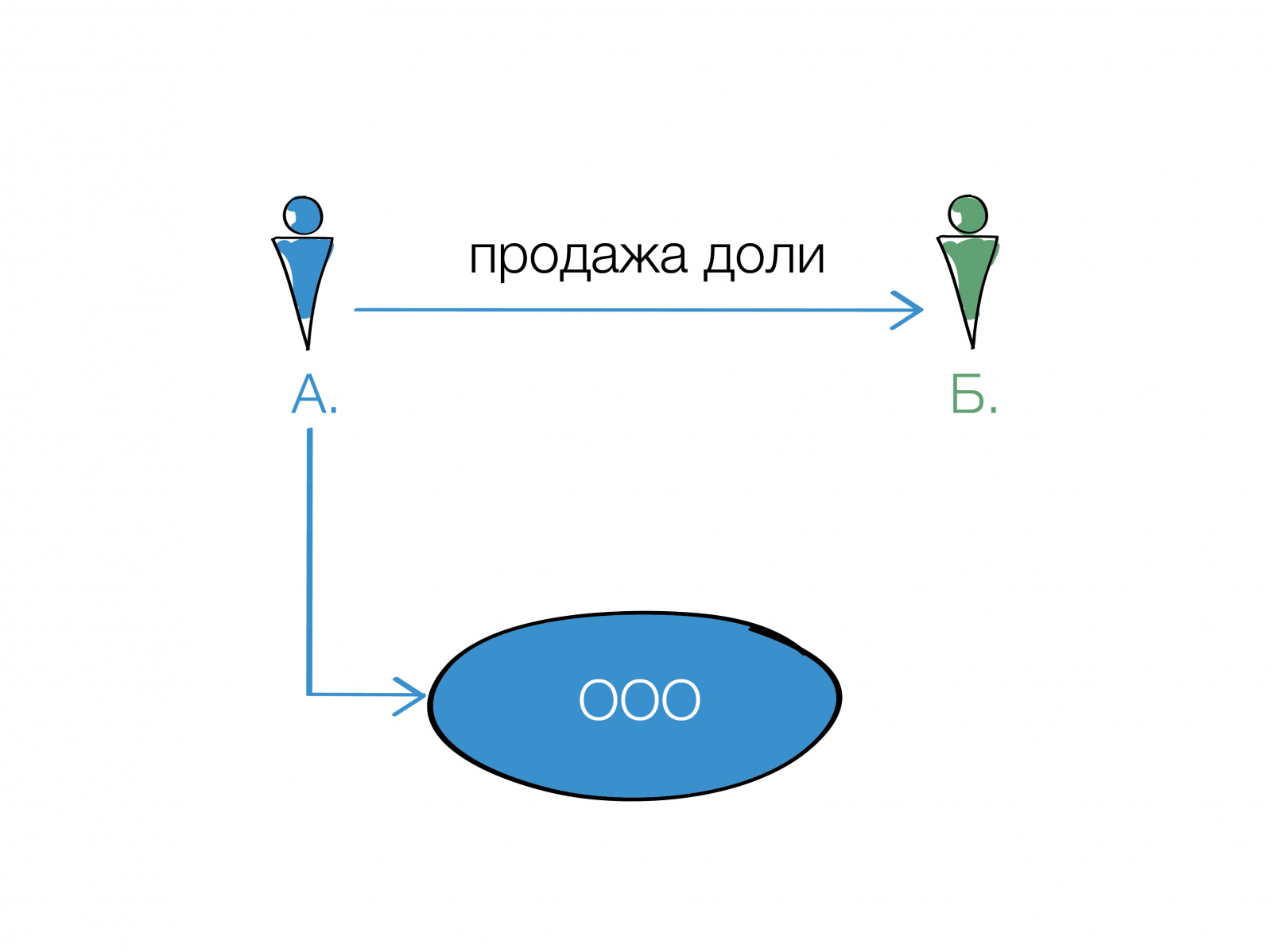

Доля участника общества может быть продана (отчуждена) только в той части, в которой она оплачена.

Как правило, в уставе предусматривается преимущественное право других участников, а иногда и самого общества на покупку доли. Это стандартная по закону процедура. Продавец перед сделкой должен направить обществу нотариально удостоверенную оферту с указанием условий продажип. 5 ст. 21 Федерального закона от 8 февраля 1998 г. № 14-ФЗ

«Об обществах с ограничен-

ной ответственностью».

Также можно предусмотреть преимущественное право только для отдельных участников и/или под условиемабз. 9 п. 4 ст. 21 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью». Это может быть очень удобным в случае наличия, например, участника-инвестора, доля которого не должна меняться даже в случае продажи доли каким-либо иным участником.

Все досрочные отказы от реализации преимущественного права на покупку доли также должны быть нотариально удостоверены, как и сама сделка в целом. Несоблюдение нотариальной формы сделки влечет за собой ее недействительность. Именно с момента нотариального удостоверения и переходит право собственности.

Необходимые сведения об изменениях в ЕГРЮЛ сообщает сам нотариус в двухдневный срок с момента удостоверения сделки путем направления в регистрирующий орган заявления по форме № Р13014, подписанного электронной цифровой подписью.

Удостоверяя сделку у нотариуса, необходимо также предоставить:

документы о приобретении доли и ее оплате;

доказательства соблюдения положений Устава Общества о преимущественном праве других участников Общества или самого Общества на покупку доли или ее части (если такие положения в Уставе есть);

нотариальные согласия остальных участников Общества (если требуется).

Также необходимо помнить, что при отчуждении доли физического лица требуется согласие супруга или же участникам необходимо будет нотариально засвидетельствовать факт того, что в браке они не состоят.

Такая «официальная» купля-продажа может быть принципиальна, если есть необходимость показать реальные расходы на приобретение доли.

Таким образом, если продавец или покупатель является физическим лицом, перед сделкой необходимо сверить предполагаемую цену по договору с рыночной стоимостью. В противном случае, налог с материальной выгоды, например, может стать сюрпризом для покупателя.

Очевидно, что если величина предполагаемого дохода от продажи доли значительно превышает сумму подтвержденных расходов, «официальная» продажа может повлечь существенные налоговые последствия.

Нюансы:

доля другому участнику этого же общества может быть продана без согласия остальных участников и самого общества (если иное не предусмотрено уставом);

при дарении между близкими родственниками у получающей стороны не возникает облагаемых налогом доходов, в т.ч. дохода в виде материальной выгоды (п. 18.1 ст. 217 НК РФ).

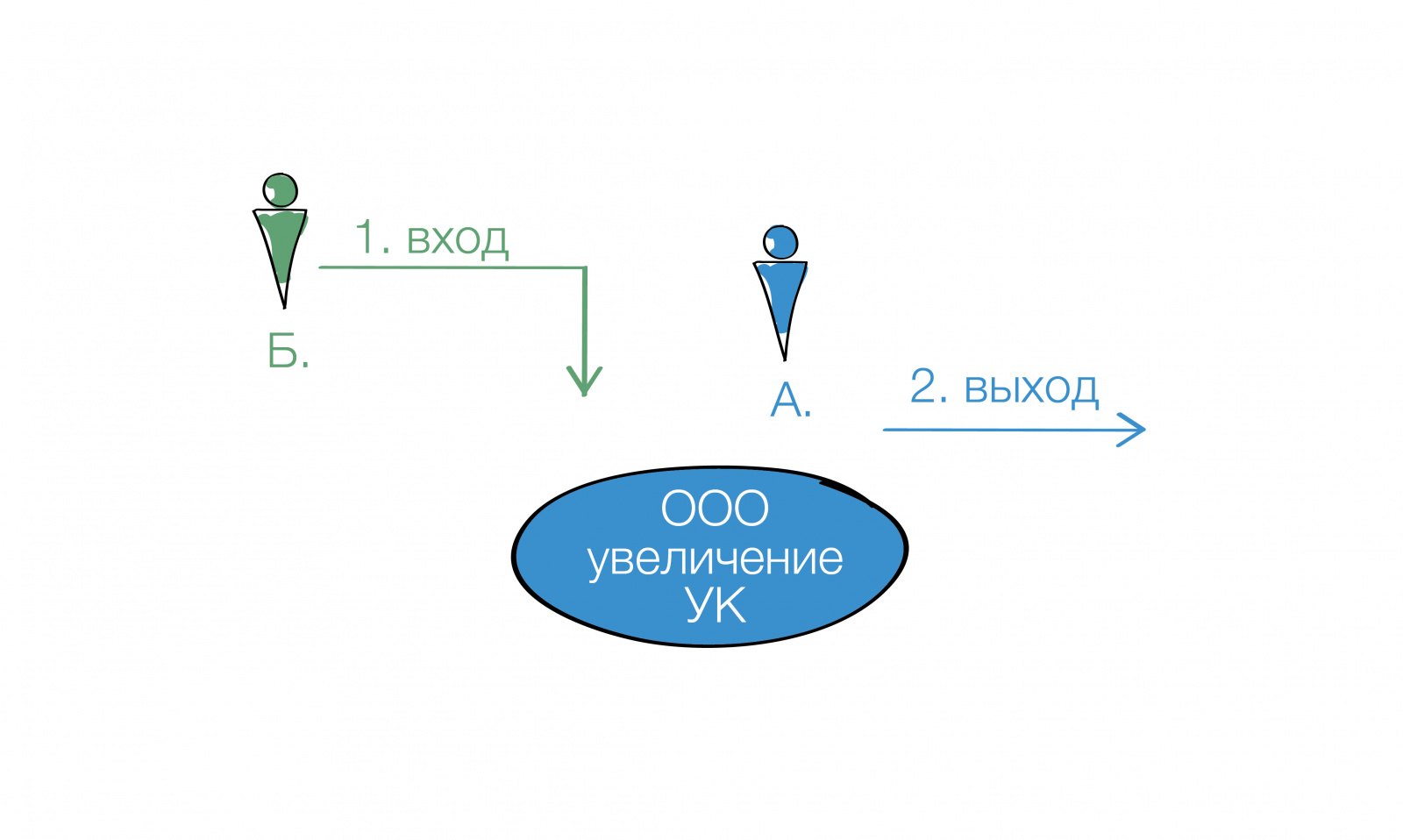

В этом варианте также необходимо присмотреться к положениям устава. Например, увеличение уставного капитала за счет вклада третьего лица, принимаемого в общество, должно быть разрешено в уставе.

Принимая в Общество нового участника, необходимо заранее подумать о следующем.

Входящий участник оплачивает определенную часть уставного капитала. Вместе с тем, например, при последующем выходе его из общества, последнее обязано выплатить ему действительную стоимость его доли, которая определяется на основании данных бухгалтерской отчетности общества за последний отчетный период или по рыночной стоимости (п. 6.1 ст. 23 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» ).

Если суммы этих величин существенно разнятся - опять же возникает большой налог с доходов. Это важно, если планируется последующий выход из общества. Например, в состав участников входит инвестор на некоторое время.

Данный способ также требует обращения к нотариусу, только теперь за нотариальным удостоверением решения общего собрания участников об увеличении уставного капитала (п. 3 ст. 17 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»). По итогам проведения собрания нотариусом будет выдано свидетельство. В случае, если в обществе изначально один участник, у нотариуса потребуется засвидетельствовать подлинность его подписи на решении.

После этого общество уведомляет Инспекцию ФНС об изменениях путем направления заявления по форме № Р13014.

После вхождения нового участника, прежний участник может выйти. При этом его доля переходит к Обществу. Процедура выхода также оформляется у нотариуса - он удостоверяет заявление участника и в двухдневный срок направляет необходимые сведения об изменении состава участников в регистрирующий орган.

Налоговые последствия при увеличении уставного капитала и выходе из общества:

Нюансы:

выход, как юридическая процедура прекращения членства в составе участников Общества, должен быть прямо предусмотрен в уставе компании;

доля вышедшего участника переходит к самому обществу, которое должно выплатить действительную стоимость его доли с учетом рыночной стоимости принадлежащего компании имущества п. 6.1 и 9 ст. 23 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью». Этот момент нужно учитывать, чтобы финансово не подкосить компанию.

Общество может владеть собственными долями не более года. До истечения этого срока доли по решению общего собрания участников должны быть распределены между всеми участниками общества пропорционально их долям в уставном капитале или предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам. Нераспределенные доли должны быть погашены и размер уставного капитала общества должен быть уменьшен на величину его номинальной стоимости.

Подробно о том, что делать с собственной долей общества с учетом налоговой нагрузки можно прочитать здесь.

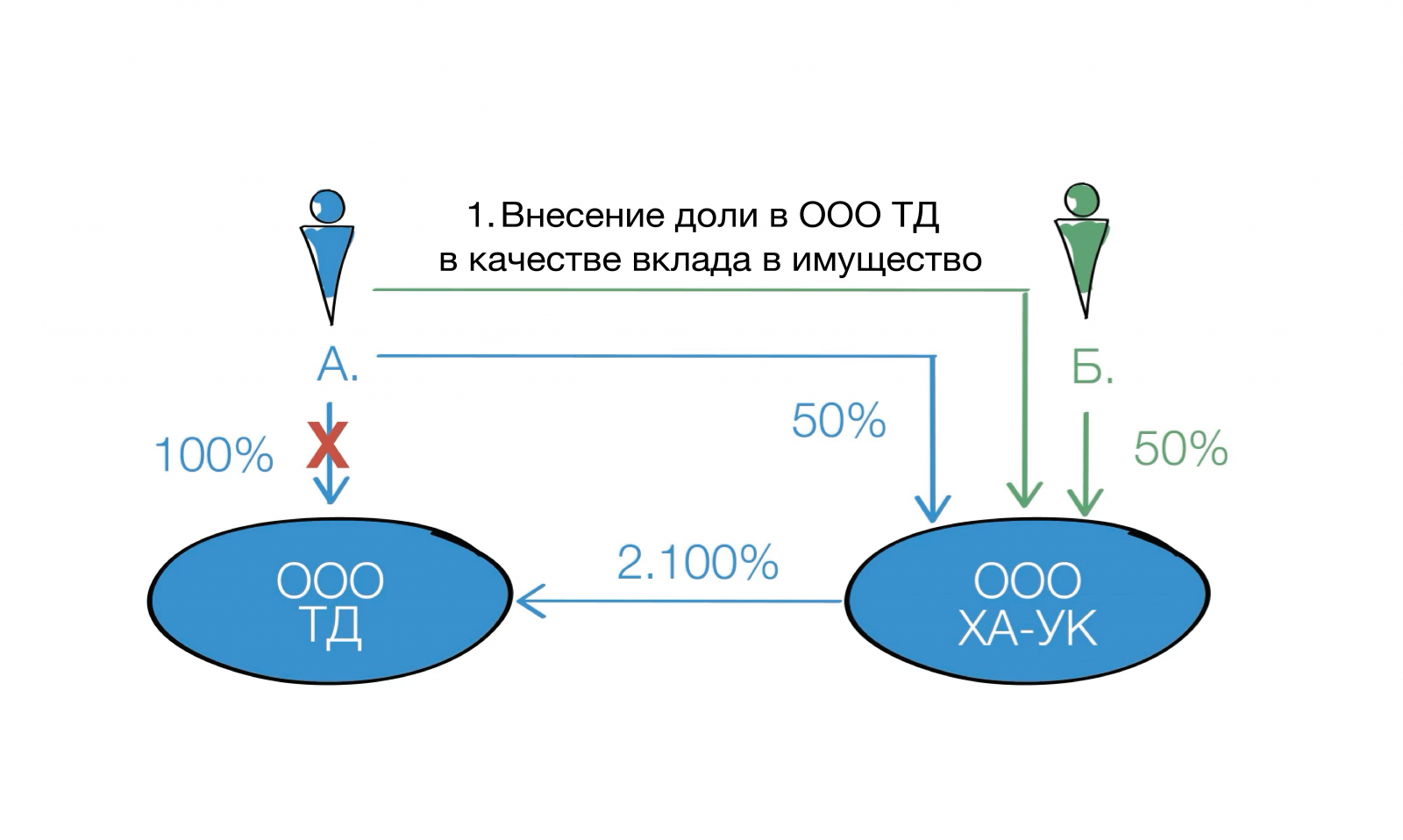

Уникальный вариант изменения структуры владения - внесение принадлежащей собственнику доли в другую компанию в качестве вклада в имущество, в которой он также является участником пп. 3.7. ст. 251 НК РФ .

О вкладе в имущество мы уже писали как об одном из безналоговых способов передачи имущества.

Рассматриваемым вариантом можно воспользоваться при следующих условиях:

Приобретение обществом доли в другой организации путем вклада в имущество не облагается НДС и налогом на прибыль. пп. 12 п. 2 ст. 149, п. 3.7. ст. 251 НК РФ

Нюансы:

сделка подлежит нотариальному удостоверению, однако не все нотариусы готовы к ее оформлению в виду уникальности процедуры. Для удобства помимо решения (протокола) о вкладе в имущество необходимо оформить соглашение о передачи доли.

помните, если отчуждается более 25% в компании на УСН, она утратит право на спец. режим.

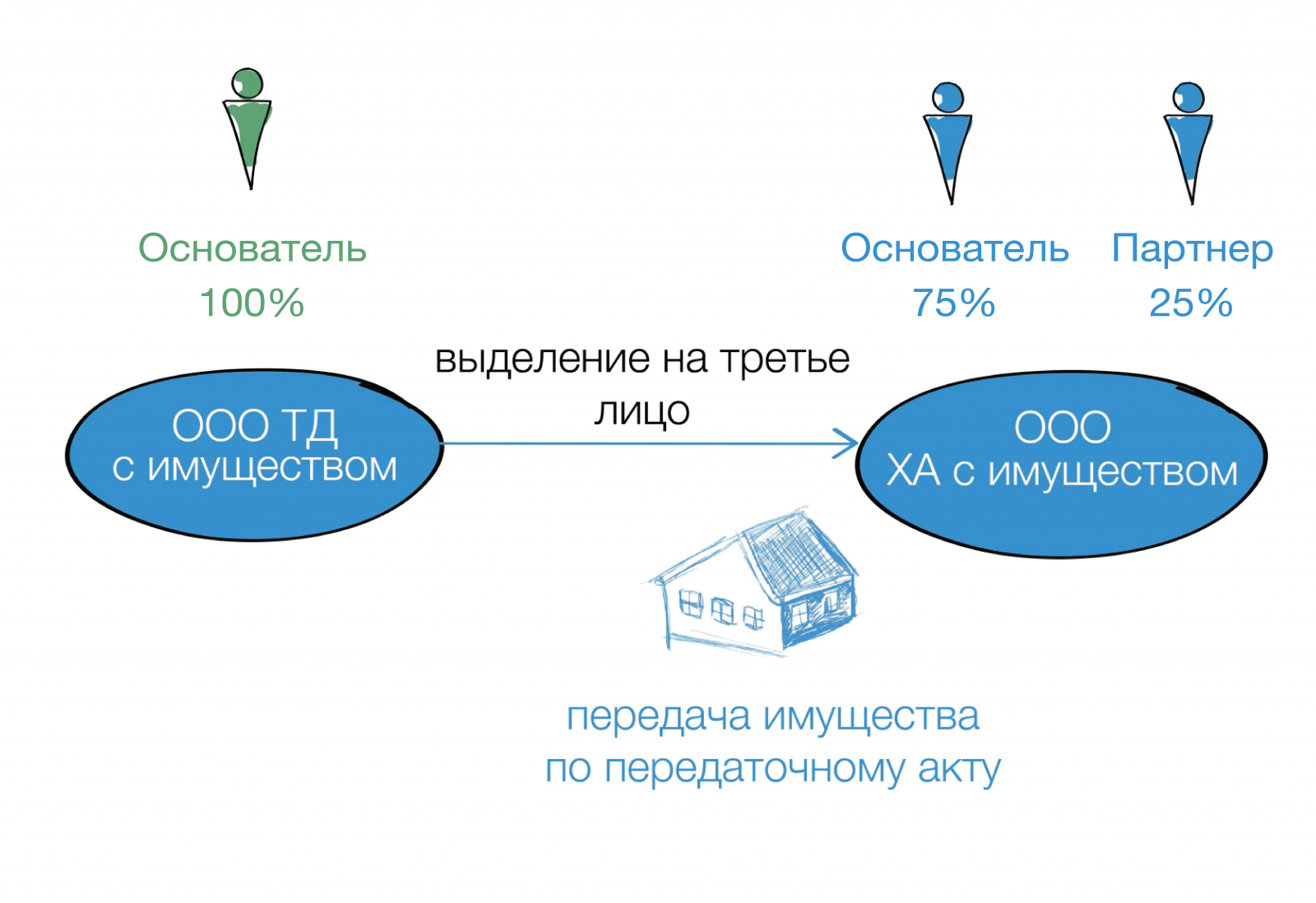

Еще одно нестандартное решение - реорганизация ООО в форме выделения на третье лицо.

Когда удобна такая процедура? - Например, необходимо обособить отдельное направление деятельности и (или) имущество, в том числе в организацию с другим составом участников (предположим, совместно с руководителем направления).

Передача имущества в ходе реорганизации не облагается НДС и налогом на прибыль. Но в определенных случаях передающей стороне (реорганизуемому юридическому лицу) потребуется восстановить НДС (например, выделенная организация на УСН без НДС или с НДС 5/7%), если ранее принимался к вычету по переданному имуществу. . пп. 2 п. 3 ст. 39, п. 3.1 ст. 170, п. 3 ст. 251 НК РФ

При этом способе у третьего лица, который стал участником новой компании, также возникает вероятность дохода в виде материальной выгоды, поскольку он не являлся участником реорганизованной компании. Вероятно, размер дохода будет определен в виде разницы между действительной стоимостью доли на основе передаточного акта и номинальной стоимость его доли, которая была оплачена им. У участников организации, из которой выделяется новая компания, материальной выгоды по долям в новой компании не возникает.. пп. 2 п. 3 ст. 39, п. 3.1 ст. 170, п. 3 ст. 251 НК РФ

Нюансы: