Возможно вы уже знакомы с нашей аналитикой по обвинениям в искусственном дроблении бизнеса, которая охватила сплошным методом все арбитражные налоговые споры по контексту "дробление бизнеса". За 2017-2019 годы (заканчиваем 2020 год) дел, прошедших три инстанции в суде, оказалось около 350.

Анализ дал нам основание выделить 30 признаков искусственного дробления бизнеса, которые мы смогли проранжировать по степени их "убойности". Всю аналитику по данному вопросу вы сможете найти в соответствующем

Гиде.

Здесь же приведем те признаки дробления, которые так или иначе связаны с неправильным движением денег в группе компаний.

В рейтинге признаков искусственного дробления 29 место занимают

необычные формы расчетов и необоснованные платежи. Сюда включены расчеты векселями, взаимозачеты, предоставление беспроцентных займов, существенные предоплаты. Основная причина понятна - нежелание "перегонять" лишний раз деньги между субъектами группы.;

Примеры:

-

Денежные средства в группе компаний перечислялись между субъектами с основаниями платежей «погашение векселей» и «погашение займов» (аренда недвижимости).

-

ООО на ОСН привлекло ИП для оказания транспортных услуг, при этом предварительно передав ему в пользование транспортные средства. Дополнительным доказательством формальности отношений послужили регулярные возвраты ИП займов взаимозависимым налогоплательщику лицам, которые ИП якобы до этого всегда получал наличными средствами (услуги).

-

Займы между компаниями группы закрывались взаимозачетами по аренде (общепит).

-

ИП в целях сохранения УСН оформлял фактическую выручку от аренды недвижимости в виде продажи подконтрольным арендаторам собственных векселей, курсирующих дальше между взаимозависимыми компаниями (аренда имущества).

|

23 место - использование имущества без договора

|

|

Речь идет конечно о тех случаях, когда бизнес не хочет направлять деньги на тот субъект, где они не нужны.

|

Примеры:

-

Две торговые компании на УСН вели свою деятельность в помещениях, принадлежащих бенефициару бизнеса и официально используемых его основной компанией-налогоплательщиком. При этом право пользования как этим помещением, так и остальным оборудованием (погрузочная техника, транспорт) юридически никак оформлено не было (оптовая торговля) .

-

ИП-бенефициар изготавливал продукцию и реализовывал ее через сеть подконтрольных ему компаний на спец. режимах. При этом общества безвозмездно пользовались имуществом этого ИП (производство, розничная торговля) .

|

|

13 место - фактический контроль финансовых потоков в группе

|

|

В основном речь о случаях, когда реализация товаров/работ/услуг осуществляется "задним числом". Особенно сильно этот признак выражен при организации бизнесом так называемого "без НДС-ного рукава продаж", предполагающего реализацию конечным клиентам с разных субъектов исключительно в зависимости от их системы налогообложения.

|

Пример:

Единый закуп при реализации товара через несколько подконтрольных ООО. Продажа товара внутри группы компаний оформлялась после того, как товар был реализован зависимой ООО конечному покупателю. Таким образом, заключение договоров и движение денежных средств внутри ГК носило искусственный характер.

|

К фактическому контролю над финансами мы относим и единое управление банковскими счетами (единые IP- и MAC- адреса при доступе к Интернет-банку, подписант в банковской карточке - представитель контрагента, совпадающие контактные телефоны в банке при открытии счетов). С точки зрения ФНС и суда этим доказывается в том числе подконтрольность контрагента.

Пример:

ИП на НДФЛ занимается продажей ГСМ. Одновременно сдает ООО транспортные средства для оказания транспортных услуг на ЕНВД. Однако НДС-ные расходы, касающиеся транспорта, учитывал в своем налогообложении. Среди доказательств «схемы» было и то, что ИП единственное лицо, фактически управляющее счетом ООО. В банковской карточке с образцами подписей ООО наш ИП - единственное уполномоченное лицо.

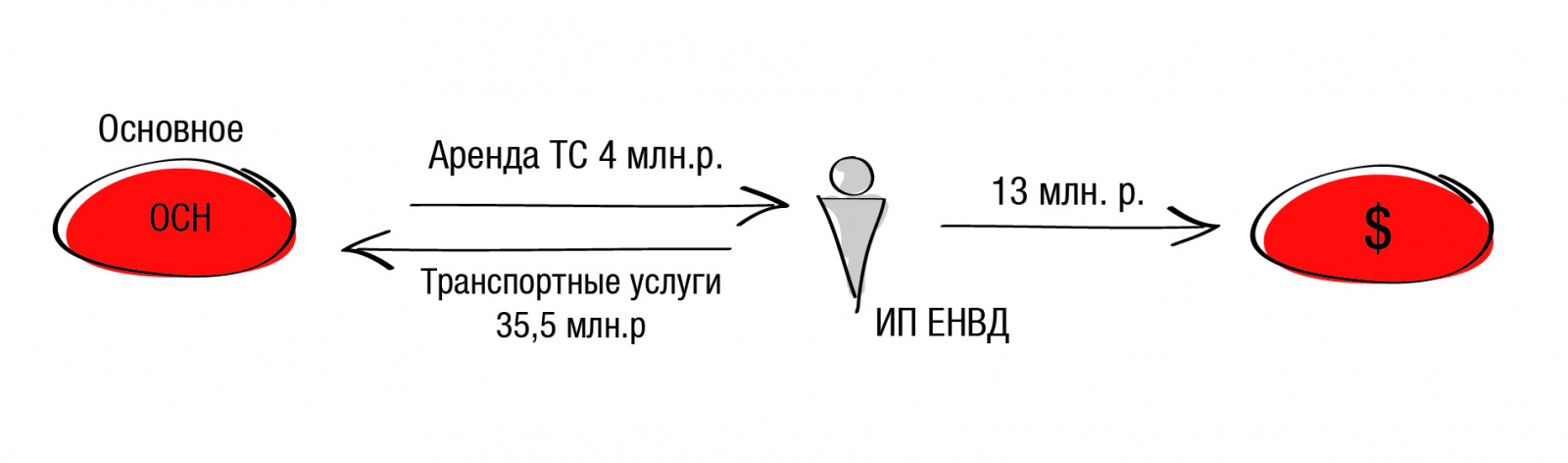

12 место - Движение средств к одному субъекту

|

|

Признак может проявляться как при попытке консолидировать денежные средства в операционном секторе (в закупе, например), так и непосредственно на бенефициаре (как на ИП, либо на полностью контролируемой им компании - ведь он боится потерять контроль над деньгами).

|

Пример:

ООО передает в аренду предпринимателю на ЕНВД 20 автомобилей с уплатой арендной платы в размере 4 млн. рублей. Данные автомобили в этом же периоде предпринимателем передаются обратно ООО по договору оказания транспортных услуг. Цена сделки 35,5 млн. рублей. Непосредственно предприниматель заработал 13 млн. рублей «чистыми», переведя на свой личный счет (как физического лица).

|

10 место - Несение расходов друг за друга

|

|

На стороне продающих субъектов чаще всего речь о вспомогательных расходах - рекламные компании (от одного розничного, например, субъекта в интересах нескольких), IT и сопровождение сайтов (сайт один, но им пользуется несколько компаний) и т.д. На стороне закупа сырья, материалов, товаров для перепродажи признак проявляется там, где операции проводятся по принципу "платим от тех компаний, где есть деньги".

|

Пример:

Торговые площади поделены между ООО и ИП. Однако охрану, вывоз и утилизацию мусора, услуги связи оплачивал только ИП. В свою очередь, расчеты за обслуживание всей контрольно-кассовой техники и ее ремонт осуществлялись только от имени ООО. Установлен один режим рабочего времени; контактная информация единая - общий адрес и номер телефона. Применялась единая кадровая политика - прием на работу осуществлялся одним и тем же сотрудником (кадровиком ООО).

|

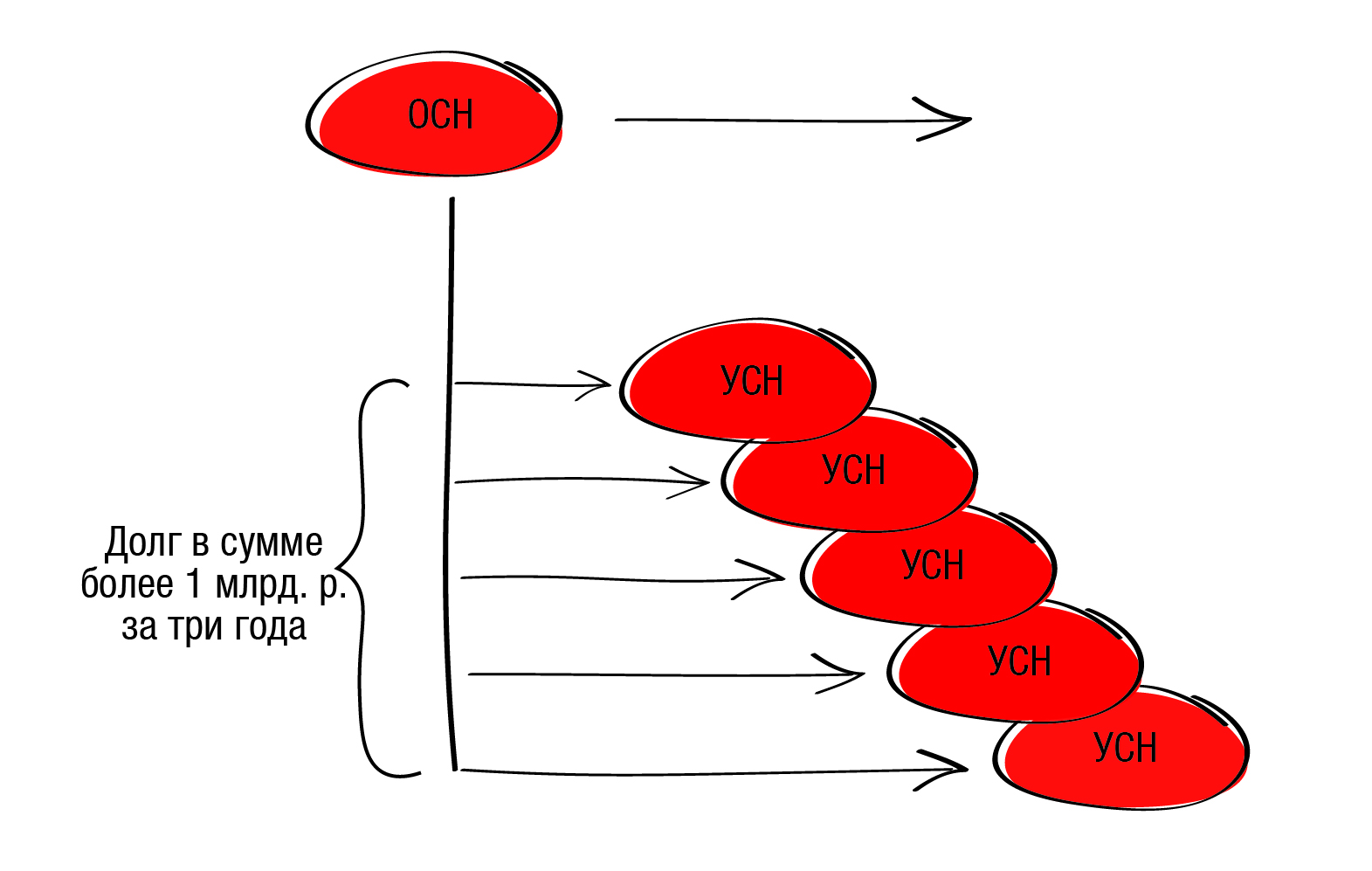

9 место - Зависшая кредиторская задолженность

|

|

Появляется не только в связи с экономией на транзите денежных средств в группе компаний, но и в связи с желанием получить дополнительный эффект на кассовом методе учета у "упрощенцев".

|

Пример:

Налогоплательщик на ОСН нанимает подрядчиков на УСН. При этом за три года накопилась кредиторская задолженность более 1 млрд. рублей. В случае погашения задолженности подрядчики, это очевидно, утратили бы право на спец. режим. При этом компания на ОСН свои обязательства по налогу на прибыль уменьшил за счет этих подрядных работ.

|

А вот теперь важный момент. Как видите, из 30 признаков искусственного дробления 7 напрямую связаны с внутригрупповым финансированием. Но этого мало.

Из 30 признаков особняком стоят те, которым мы присвоили статус "снайперских" - в 100% суд принимает их за основу отрицательного для налогоплательщика решения. Таких критериев оказалось всего пять.

Но два из пяти - контроль финансовых потоков и движение денежных средств к одному субъекту - абсолютно про деньги.

Кроме того, к активно (и порой не к месту) эксплуатируемым внутренним займам у ФНС есть отдельные претензии, о которых мы поговорим в отдельном разделе.

А пока давайте затронем еще один пласт рисков, связанных с перетоком денег в группе компаний. Речь пойдет об оспаривании сделок потенциальных банкротов.

Полная аналитика по данному вопросу охватила сплошным методом довольно короткий отрезок в 2 месяца и всего один (правда очень плодовитый на банкротные дела) судебный округ - уральский.

В анализ пока попали 107 дел за январь-февраль 2020 года, в рамках которых были оспорены сделки на общую сумму 4,8 млрд.рублей! Можете представить себе масштаб проблемы, не так ли?

В обычной хозяйственной практике вы можете столкнуться с признанием той или иной сделки недействительной. Единственное последствие такой сделки – это возврат сторон в изначальное состояние (юридический термин "реституция"). Если вы сторона подобной сделки, то вы, как и все остальные ее участники, вернете контрагенту то, что от него получили.

Но если ваш контрагент окажется в недалеком будущем (от 6 месяцев до 3 лет) банкротом, то вам также надлежит вернуть все полученное по недействительной сделке. А вот от банкрота получить свое вы сможете только в порядке очередности удовлетворения всех кредиторов банкрота из конкурсной массы. Более того, в некоторых случаях вас могут поставить в самый конец очереди.

Кто попадает в зону риска?

Разумеется в первую очередь бенефициары компании-банкрота, а также контролируемые ими компании, как потенциальные ответчики в связи с возможностью привлечения к субсидиарной ответственности. Совершение недействительных сделок от имени банкрота никому еще в плюс не шли.

В конце концов презюмируется статус контролирующего по отношению к банкроту у лиц, которые извлекли «существенные преимущества из такой системы организации предпринимательской деятельности, которая направлена на перераспределение, совокупного дохода, получаемого от осуществления данной деятельности лицами, объединенными общим интересом (например, единым производственным и (или) сбытовым циклом), в пользу ряда этих лиц с одновременным аккумулированием на стороне должника основной долговой нагрузки».

п.7 Постановления Пленума Верховного Суда РФ от 21 декабря 2017 г. № 53

Во вторую группу рискующих и вовсе может попасть кто угодно. У полностью независимых контрагентов не всегда есть возможность заглянуть в будущее своего бизнес-партнера. Особенно в условиях кризиса, когда количество потенциальных банкротов резко возрастает.

В результате банкротства вашего контрагента и оспаривания вашей с ним сделки риск несостоятельности может стать уже и вашим.

Но мы говорим о группах компаний и деньгах. Поэтому поговорим о третьей группе рискующих - компаниях той же группы, что и банкрот, заключавших с ним сделки:

-

направленные на вывод активов;

-

заключенные в целях создания подконтрольного кредитора;

-

преследовавшие цель такой организации деятельности группы, когда на банкроте собирались в основном затраты, а прибыль консолидировалась на других компаниях.

Сделки с потенциальным банкротом становятся рисковыми если:

-

банкрот получил неравноценное встречное исполнение – продал имущество по заниженным ценам или наоборот купил по завышенным, при условии, что они совершены за год до начала процедуры банкротствап. 1 ст. 61.2 ФЗ «О банкротстве»

-

они нацелены на причинение вреда кредитору и совершены в пределах трех лет до начала процедуры банкротствап. 2 ст. 61.2 ФЗ «О банкротстве». В эту категорию попадают безвозмездные сделки, с заинтересованным лицом (в том числе в пользу участника/акционера), связанные с выбытием у предбанкрота существенной части имущества (более 20% активов), имеющие признаки сокрытия имущества или затруднения его взыскания, а также те сделки, в результате которых предбанкрот продолжил использовать имущество, которое формально было отчужденно.

-

сделки фиктивны (ст. 170 ГК РФ) либо направленны на нарушение закона (ст. 168 ГК РФ), а именно банкротного законодательства,при условии, что не истек общий срок исковой давности, который отсчитывается (ВНИМАНИЕ!) с момента назначения конкурсного (для организации) или финансового (для граждан) управляющего. То есть управляющий может оспорить сделку, совершенную за много лет до начала процедуры банкротства.

При этом, в нашем хит-параде самых оспариваемых видов сделок банкротов взаимозачеты, займы и уступка требования (цессия) занимают соответственно шестое, пятое и четвертое места.

Особую остроту моменту придает и тот факт, что заключение сделки с заинтересованным лицом - номер один в еще одном рейтинге - хит-параде признаков недействительности сделок с потенциальным банкротом.

К заинтересованным лицам по отношению к организациям-банкротам арбитражная практика относит: участник/акционер (каждое десятое дело, оспаривают в 50% случаев), работник предприятия (каждое десятое дело, но оспаривают в 100% случаев), директор (каждое четвертое дело, оспаривают почти на 90%) и, номер один, субъект одной группы компаний (каждое второе дело, риск оспаривания около 70%).

Иными словами типичные инструменты "кривой" организации внутреннего финансирования в группе компаний конкретно в вашем случае вполне могут попасть в разряд самых оспариваемых. Хотя, справедливости ради, договор дарения в плане рисков им не перепрыгнуть никогда.

Теперь

давайте разберемся с претензиями к внутригрупповым займам.

.jpg)