Мы убеждены, что вы создаете бизнес в основном, чтобы завоевывать рынки, зарабатывать прибыль, генерировать потребительскую ценность. А не для того, чтобы платить или не платить налоги, втягиваться или не втягиваться в корпоративные конфликты. Верно?

Кроме того, мы убеждены, что средний бизнес - это олимпийский резерв экономики. Именно поэтому все развитые и большинство развивающихся стран мира в той или иной форме создают «школы олимпийского резерва» для МСБ, исключая необходимость штурмовать экономические волны океанского масштаба исключительно на свой страх и риск.

Кроме структурирования среднего бизнеса Центр taxCOACH много лет занимается аналитическими исследованиями. В частности с 2019 года мы проводим сплошной анализ арбитражной практики с контекстом «Дробление бизнеса». На основе этих исследований мы сформировали методологию под названием «Пять правил бизнеса без дробления».

Однако до сих пор нам не хватало теории. Аналитически мы выявляли системные угрозы. Методологически - находили способ их устранения. Но нам не хватало теоретически обоснованного понимания причин обнаруживаемых угроз. Больше того, мы подозревали, что причины эти общие для тех элементов безопасности, которые мы традиционно включаем в спектр структурирования бизнеса. В итоге за два года поисков совместно с Уральским государственным экономическим университетом мы отработали несколько гипотез и, наконец, обнаружили целый пласт теоретических исследований, моделей и подходов, оказавшихся приквелом к явлениям, которые мы обнаруживали в нашей судебной аналитике. И этот приквел обнаружился в теории стратегического менеджмента. Имя ему «стратегия диверсификации бизнеса».

Именно данные исследования позволили понять, как стратегические цели компаний влияют на их поведение. Как реализация стратегий синхронизирована с построением групп компаний. Как на это влияют внешние (институциональные) факторы. И как выявляемые нами внутрифирменные проблемы (отношения между партнерами и с топ-менеджментом) вписываются в желание реализовать стратегические задачи. Почему часть компаний уходит в очевидно нелегитимные конструкции…Ну и, конечно, как определить рамки правомерного поведения относительно обвинений в искусственном дроблении.

Теперь в обойме есть все: теория - аналитика - методика.

Итак…

Как правило, большинство компаний, которых принято называть малыми и средними мы не ограничиваемся включением в категорию МСП предельным значением выручки в 2 млрд.рублей/год как это предусмотрено Федеральным законом от 24.07.2007 № 209-ФЗ, полагая, что компании с выручкой до 10 млрд.рублей/год для обсуждения возможностей и проблем диверсификации обладают теми же организационными характеристиками. , начинают свою деятельность как компактные и сфокусированные. На начальном этапе чаще всего в рамках одного юридического лица или индивидуального предпринимателя. Такая сфокусированность имеет очевидные преимущества: все материальные и нематериальные ресурсы, технологические и организационные возможности направляются на улучшение единственного вида деятельности. Чем успешнее развивается сфокусированная компания, тем больше шансов, что накопленные с годами уникальные возможности (невоспроизводимые отличительные компетенции) помогут ей занять прочное положение на рынке, оградив от конкуренции.

Однако в связи с экономическими изменениями, регуляторным воздействием, обострением конкуренции с появлением на локальном рынке значительно более крупных игроков, изменением потребительских возможностей и предпочтений даже успешно проработавшая десяток лет компания рискует утратить не только перспективу своего развития, но даже и существующие возможности. Например, санкции и последовавший за этим уход иностранных компаний с российского рынка в 2022 году одновременно как открыл новые ниши, прежде недоступные средним отечественным компаниям, так и опрокинул десятки частных компаний, лишив их в одночасье привычной рыночной ниши.

Таким образом, у малых и средних компаний есть множество причин для реализации стратегии диверсификации. Как внешние, так и внутренние. Еще в 1962 году Эдит Пенроуз ссылалась на них, как на внешние и внутренние стимулы к росту.

Внешние стимулы — возможности, которые бизнес черпает во внешней среде - новые или смежные рынки и отрасли. Как мы видели выше, в российских условиях внешние стимулы зачастую могут принимать и угрожающую форму, что заставляет фирму искать источник свих доходов в другом месте.

Пример.Компания с выручкой 900 млн.рублей/год оказывает услуги по аренде и обслуживанию специфического оборудования для строительных организаций. Производитель оборудования, европейская компания, на фоне санкций 2022 года ежеквартально принимает решение оставаться на российском рынке или нет. В этих условиях владельцы бизнеса принимают решение об открытии на первой стадии крупно-узлового производства аналогичного оборудования. Данная бизнес единица требует обособленного юридического лица, позволяющего, с одной стороны, профинансировать новый вид деятельности за счет основного бизнеса, а с другой - скрыть наличие своего производства от европейского поставщика, чтобы не спровоцировать его досрочный уход из России.

Внешние стимулы порождают не только наступательную стратегию, но и защитную.

Пример.Компания с выручкой около 800 млн. рублей/год реализует оптом и через сеть розничных точек агроматериалы для фермерских и приусадебных хозяйств в одном из регионов страны. С учетом особенностей региона присутствия и для предотвращения входа на «родной» рынок компании новых игроков, собственники принимают решение о георгафической диверсификации, занимая последовательно два неперспективных региона, лежащих на пути «интервентов» и устанавливая специальную критически низкую цену на свою продукцию с рентабельностью чуть выше погрешности. Учитывая, что логистика «чужаков» существенно длиннее и дороже, собственники компании справделиво полагают, что такая диверсификация даст фору компании до 5 лет.

Внутренние стимулы — условия внутри самой компании, подталкивающие ее к диверсификации. По своему смыслу они являются наступательными, то есть компания стремится задействовать свои ресурсы как можно интенсивнее.

Пример.

Фирма по производству продуктов питания, выручка 1,5 млрд./год. Первоначальная стратегия выхода на рынок связана с отстраиванием от конкурентов по каналам продаж: при относительно однородной продукции у всех производителей основной конкурентной площадкой являются контракты с сетями. Соответственно основные игроки на рынке вынуждены, брясь за контракты, вести «игру на понижение». Рассматриваемая компания на начальном этапе уклонилась от этой борьбы, охватив продажами неформатную розницу - мелкие продуктовые магазины в небольших населенных пунктах. Для реализации этого подхода была организована собственная транспортная служба, насчитывающая около 400 малотоннажных грузовых автомобилей. Спустя некоторое время, при структурировании бизнеса компания обособила весь транспорт и соответствующий менеджмент в отдельное юридическое лицо - транспортную компанию. Да, 400 единиц транспорта были необходимы с учетом сроков доставки прозводимой пищевой продукции. С другой стороны, они не были загружены полностью, поэтому компания решила оказывать транспортные услуги на сторону, а обособление в отдельное лицо дополнительно отделило риски владельца источника повышенной опасности от основного бизнеса.

Защитная диверсификация может вытекать из понимания собственниками и топ-менеджментом того, что накопленные в компании компетенции не соответствуют ожиданиям первичного рынка и нагнать уже невозможно. Поэтому даже малые компании стремятся к разнообразию.

Таким образом, если под стратегией понимать совокупность способов, которыми компания достигает своих целей, создавая долгосрочное конкурентное преимущество и добавленную стоимость, то диверсификация, как процесс распространения деятельности компании на различные рынки, безусловно, является частью определения стратегии. Или, говоря простым языком, если у вашего бизнеса более чем два вида деятельности – значит она уже реализует стратегию диверсификации.

Подходы к диверсификации в мировой теории менеджмента с 60-х годов и до сегодняшнего дня прошли большой исторический путь. Мы постарались из классических и, порой, весьма объемных работ по стратегическому менеджменту вычленить именно те аспекты, которые касаются определения диверсификации и подходов к ее реализации.

Сначала А. Чендлер и И. Ансофф попытались обозначить то, что подталкивает компании к реализации стратегии диверсификации.

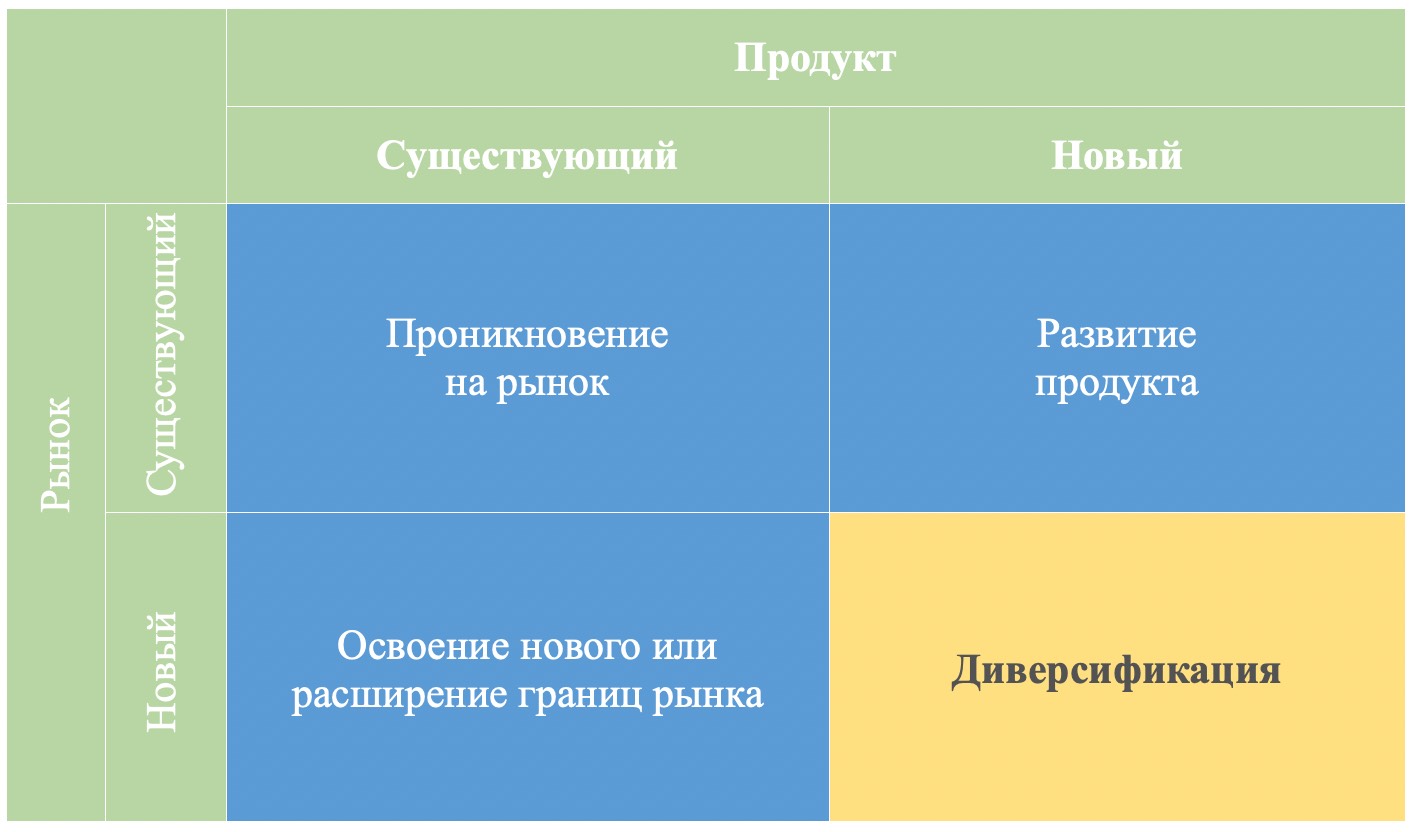

Матрица Игоря Ансоффа дает представление о стратегическом поведении компании, которое состоит из портфельной и конкурентной стратегий.

Стратегия диверсификации фокусирует компанию на реализацию новых продуктов на новых рынках. Вектор роста, по мнению Ансоффа, при этом будет зависеть от степени новизны продукта и /или рынка. В зависимости от того, на сколько новы по отношению к существующим будут и продукты, и рынки, А. А. Томпсон и Д. Дж. Стрикленд описали несколько разновидностей диверсификации:

Вертикальная интеграция: приобретение или создание новых компаний, входящих в единую технологическую цепочку.

Пример.Компания по производству полуфабрикатов для вспомогательных производств крупных промышленных предприятий с выручкой 550 млн.рублей/год. Первоначальная стратегия связана уникальной системой организации продаж в совокупности с технологическим решением, позволяющим развернуть компактное производство на удалении не более 400 км (рентабельное логистическое плечо) от сосредоточения потенциальных клиентов. Далее, по инициативе заказчиков, компания стала выкупать у них оборудование вспомогательных производств, имея намерение цепочку добавленной стоимости. Территориальная разобщенность и несоответствие количества основных и приобретаемых производственных площадок стимулирует компанию к обособлению разных видов деятельности в разные юридические лица.

Горизонтальная диверсификация: предложение уже освоенному рынку новых продуктов.

Пример.

Компания с выручкой более 5 млрд.рублей в качестве ключевой компетенции обозначает наличие эффективных отраслевых тендерных команд. Основа сбыта - товары для перепродажи. Для максимизации потенциала ключевой компетенции компания приобретает производственные стартапы в рамках обособленных юридических лиц для дополнения ассортимента реализуемой номенклатуры новыми товарами.

Концентрированная диверсификация: новые товары, работы или услуги вместе с существующими продуктами (вплоть до субститутов) предлагаются как на освоенных, так и на новых рынках.

Пример.Компания по производству потребительского товара ограниченного ассортимента длительного пользования, выручка 3,5 млрд/год. Собственники компании поощряют предложения сотрудников по производству товаров - субститутов: автор идеи, запущенной в производство в рамках отдельного юридического лица получает долю в 25% (при условии осуществления руководства проектом).

Конгломератная диверсификация: новые, прежде чуждые, продукты для новых рынков. По меткому замечанию Генри Минцберга конгломерат является конечным, экстремальным примером диверсификации, единственным аспектом взаимоотношений между компаниями в котором являются финансы. Подобная диверсификация в малых и средних компаниях встречается редко ввиду ограниченного доступа к этим самым финансам по разумной цене. Однако в связи с резким изменением рынка в 2022 году появились множественные примеры и здесь.

Пример.

Компания - официальный дистрибьютер специализированной техники японского и китайского производства. К 2022 году подошла с выручкой около 350 млн.рублей/год. Прекращение поставок из Японии грозило потерями до 75%. В середине 2022 года, после введения положений о параллельном импорте, наравне с наращиванием продаж заместительного ассортимента вложила все свободные средства в организацию отдельных компаний (как в России, так и иностранных) по поставке запчастей для легкового транспорта. По итогам 2023 года выручка обоих направлений составила уже более 2 млрд.рублей.

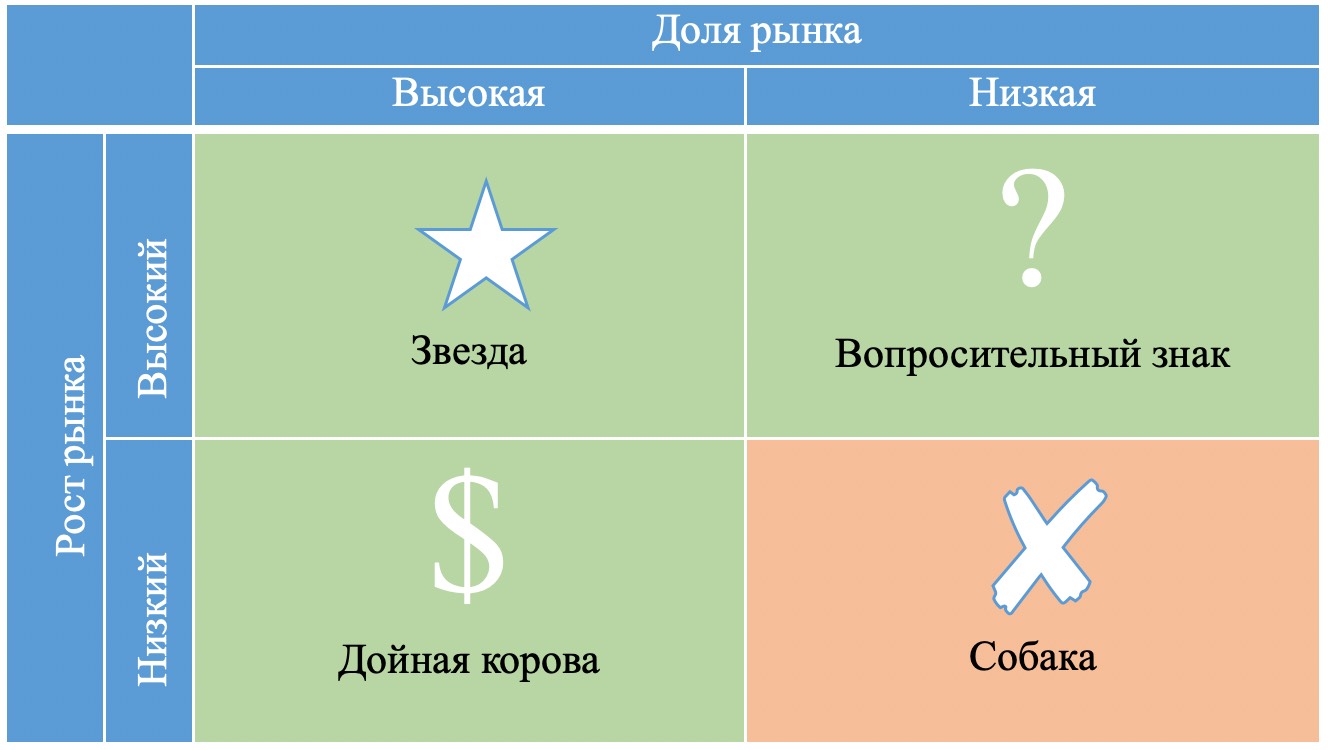

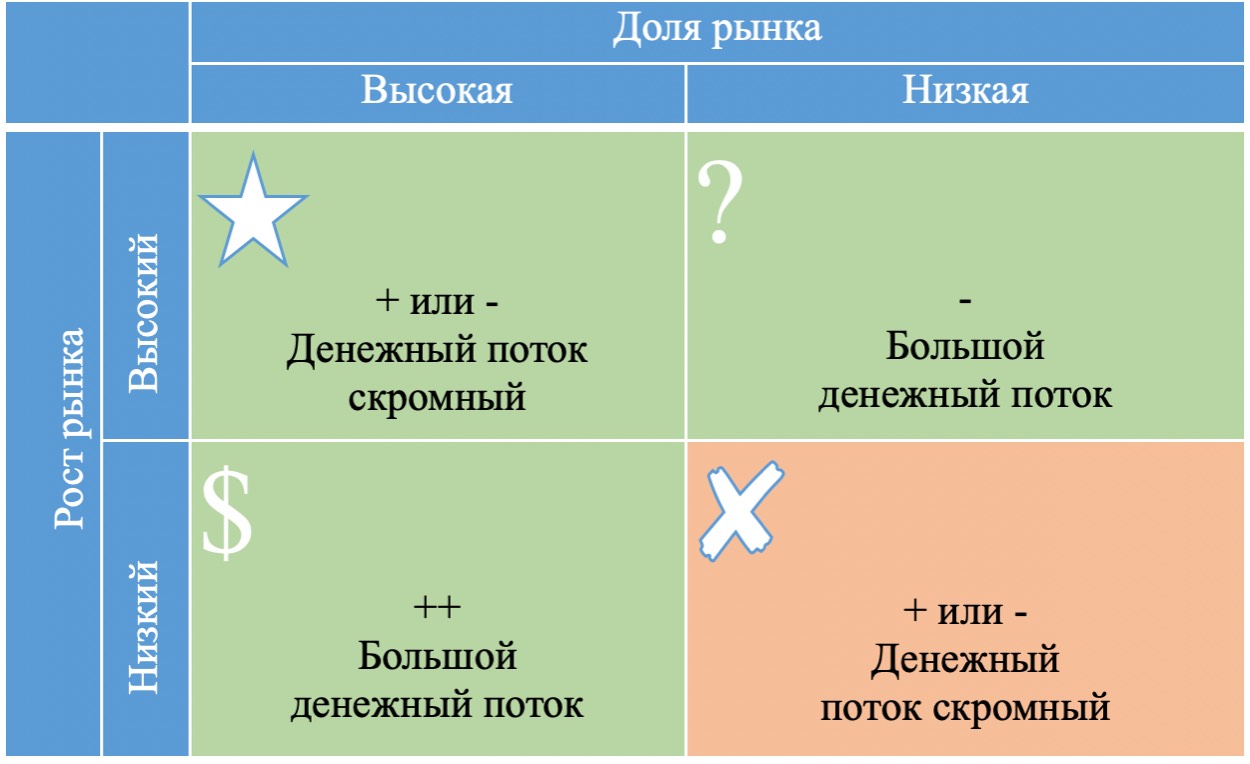

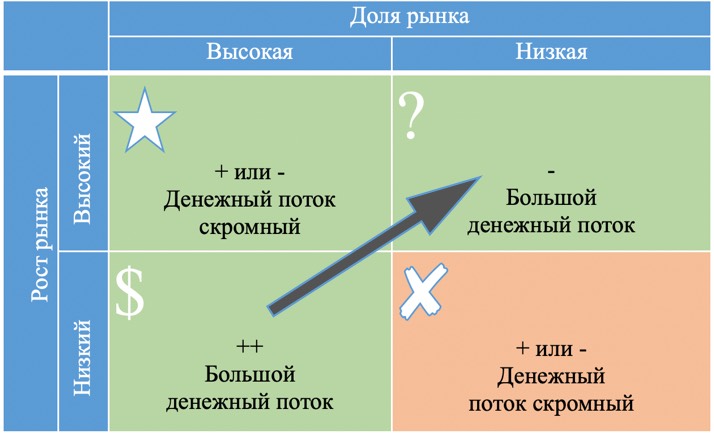

Анализ корпоративной стратегии под названием портфельное планирование предложила Boston Consalting Group. Ее «матрица BCG», стала одним из главных компонентов в изучении стратегий и принятии решений о диверсификации бизнеса.

В основу этой модели Брюс Хендерсон в своей оригинальной работе 1970 года положил два обстоятельства: степень конкурентоспособности компании и привлекательность рынка, обусловленная рыночной долей и темпами роста. Чем выше доля рынка, тем устойчивей и выше доходность. Высокая доля рынка обеспечивает больший масштаб производства, а значит минимизирует издержки. В долгосрочной перспективе накапливается конкурентное преимущество. Высокий темп роста облегчает рост доли на рынке.

По мнению Хендерсона оптимальный денежный поток предполагает, что инвестиции, генератором которых являются «Дойные коровы», исключаются для «Собак», если те не могут продемонстрировать быстрый возврат инвестиций. «Звезды» же получают финансирование даже в том случае, если текущая доходность невелика или отрицательна.

Хендерсон утверждал, что потребность в портфеле бизнесов становится очевидной. Каждой компании нужны продукты, в которые можно инвестировать, а также продукты, которые приносят положительный денежный поток. Иными словами каждый продукт, который предлагает компания, должен стать источником дохода, иначе такой продукт не нужен. По мнению Хендерсона, только сбалансированный портфель диверсифицированной компании может дать возможность извлечь максимальную выгоду из ее сильных сторон.

Таким образом, управленцы должны были сбалансировать портфель бизнесов и диверсифицировать компанию по секторам экономики таким образом, чтобы она росла быстрее рынка.

Но, время идет. Количество холдингов с огромным количеством видов деятельности теперь редкость. И, что более важно, для современных малых и средних компаний в России сама деловая среда не дает возможности следовать этой модели. Многократная и резкая девальвация рубля, инфляция, санкции, налоговая реформа, ограниченный доступ к финансовым ресурсам, оборудованию и технологиям (в условиях ускоряющегося технологическое развития) и другие обстоятельства ускоряют изменения экономической конъюнктуры. Более того, для малых и средних компаний доля рынка вовсе не гарант устойчивого развития. Источниками их конкурентного преимущества являются выдающиеся организационные способности, умение адаптироваться к меняющимся обстоятельствам и навыки эффективного ведения деятельности в условиях низкой производительности труда, кадрового голода и неэффективных рынков капитала.

Со временем стали выявляться проблемы реализации портфельной стратегии. Появилось мнение, что диверсификация эффективна только в случае выхода компании близкие и связанные области деятельности.

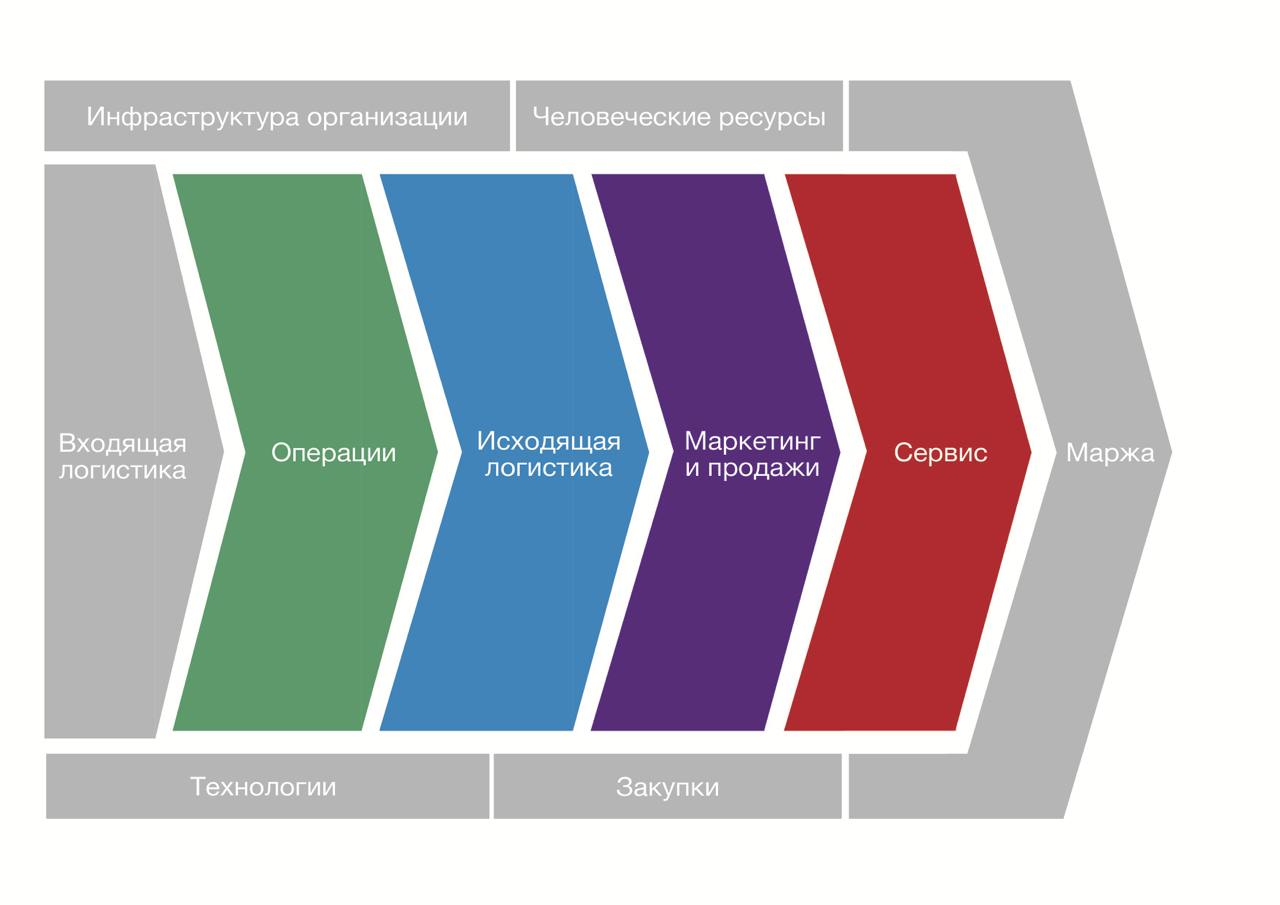

В работе 1985 года Майкл Портер предлагает схему цепочки создания ценности. На основе этой схемы, по его мнению, можно выбрать способ диверсификации. Впервые деятельность компании разделяется на основную и вспомогательную. И это принципиально при построении группы компаний. В основную деятельность включается все, что связано с продвижением товара: входящая логистика (приемка, хранение), операции, исходящая логистика (обработка клиентских заказов, доставка товаров покупателям), маркетинг и продажи, а также обслуживание проданного товара. А снабжение, разработка технологий, HR, финансы, бухгалтерия, юристы, общее управление – все это описывается как вспомогательная деятельность.

Цветом выделена основная деятельность, которая является базой для определения маржи. Серые сегменты на рисунке — вспомогательные виды деятельности, которые могут быть связаны как с отдельными этапами основного вида деятельности, так и с цепочки создания ценности целиком. При этом Портер обращает внимание, что феноменальные результаты на одном из этапов основных видов деятельности могут и не превратиться преимущество перед конкурентами, если не будет согласовано с деятельностью компании в целом.

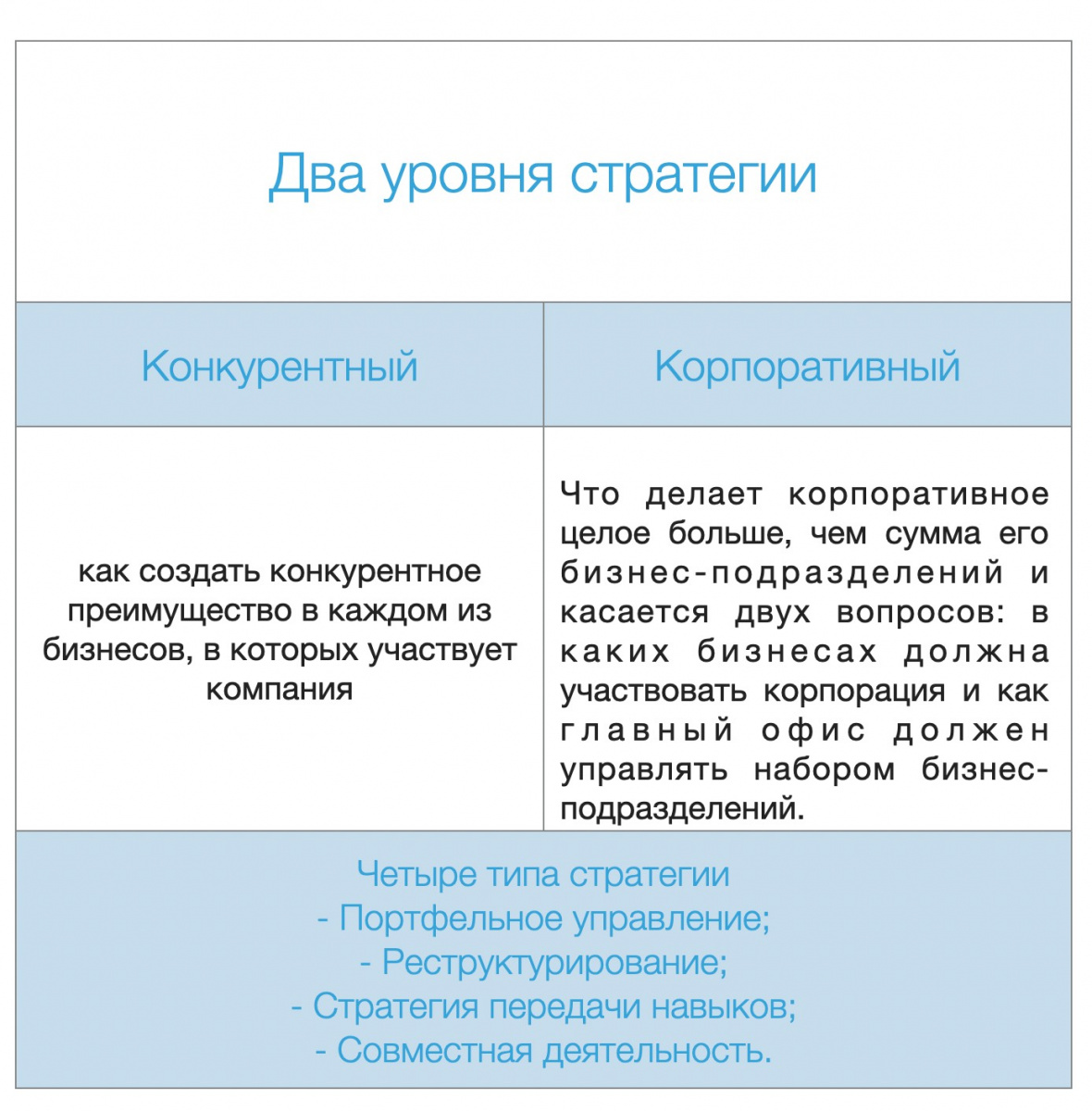

Наконец в 1987 году Портер выделяет два уровня стратегии диверсифицированной компании: рыночная (или конкурентная) стратегия и корпоративная стратегия (для простоты понимания можно назвать ее общехолдинговой). Конкурентная стратегия заключается в том, как создать конкурентное преимущество в каждом из бизнесов, в которых участвует компания и подходы к этому и были рассмотрены в предыдущих работах. А корпоративная стратегия - это то, что делает корпоративное целое больше, чем сумма его бизнес-подразделений и касается двух вопросов: в каких бизнесах должна участвовать компания и как головной офис (штаб-квартира/сектор собственника) должен управлять набором бизнес-подразделений.

Любая успешная корпоративная стратегия, говорит Портер, основывается на следующих предпосылках:

Первая. На рынках конкурируют не диверсифицированные компании, а их бизнес-подразделения. Соответственно успешная корпоративная стратегия должна вырасти из конкурентной стратегии и укрепляться.

Вторая. Диверсификация неизбежно добавляет затраты для бизнес-подразделений - очевидные расходы на общее управление и скрытые затраты. Даже очевидные затраты, вроде стоимости услуг управляющей компании, могут стать поводом для конфликта между собственниками и топ-менеджментом бизнес-подразделения. Кроме того, руководители подразделений должны тратить время на соблюдение планирования и других корпоративных процедур, руководствоваться принципами материнской компании и кадровой политикой и так далее. Эти затраты и ограничения могут быть снижены, но не обнулены.

Эти предпосылки означают, что корпоративная стратегия не может быть успешной, если она действительно не добавляет ценности - бизнес-подразделениям, предоставляя ощутимые выгоды, которые компенсируют сопутствующие недостатки.

На основе этого, Портер формулирует четыре типа корпоративной стратегии, которые характеризуют на сколько глубоко корпорация завязана на деятельность своих дочерних бизнесов при диверсификации.

Портфельное управление и реструктурирование могут быть реализованы в тех компаниях, где отдельные направления деятельности не зависят друг от друга. При портфельном управлении по сути задача бизнеса найти и купить недооцененную компанию либо продать направление/подразделение если цена высока. Цель - максимизация стоимости для акционеров. Реструктурирование ожидает от штаб-квартир действий не только связанных с внутренним инвестированием и контролем, но и переформулирование стратегических целей, смену управленцев, мероприятий повышения эффективности, что теоретически приведет к повышению стоимости дочернего бизнеса.

Обе эти стратегии для средних и, тем более, малых компаний если и применимы, то в очень редких случаях.

Стратегии передачи навыков и совместная деятельность - могут использоваться и в малых и в средних компаниях, вложившихся в родственные бизнесы. Передача навыков это обособление и передачу специфических компетенций (например, маркетинг, продажи, логистика, склады) всем дочерним бизнесам, что усиливает их конкурентные преимущества.

Р. Румельт в оригинальной работе 1974 года под стратегией диверсификации понимает расширение фирмы с целью производства и продажи товаров продуктовой линейки, которые не имеют рыночного пересечения с другими продуктами компании. То есть компания для выбора наиболее предпочтительных видов деятельности расширяет ассортимент товаров, работ или услуг и, таким образом, функционирует в различных видах бизнеса, распределяя ресурсы и инвестиции между несколькими (минимум двумя) видами деятельности.

Р. Румельт обращает внимание на оптимальный уровень продуктовой диверсификации. По его мнению, и это созвучно с позицией Портера, необходимо сбалансировать положительный эффект масштаба и отрицательный эффект организационного размера компании.

Как мы видели у Портера ключевыми особенностями стратегии диверсификации являются степень вовлеченности фирмы в виды деятельности и степень связанности новых видов деятельности со старыми.

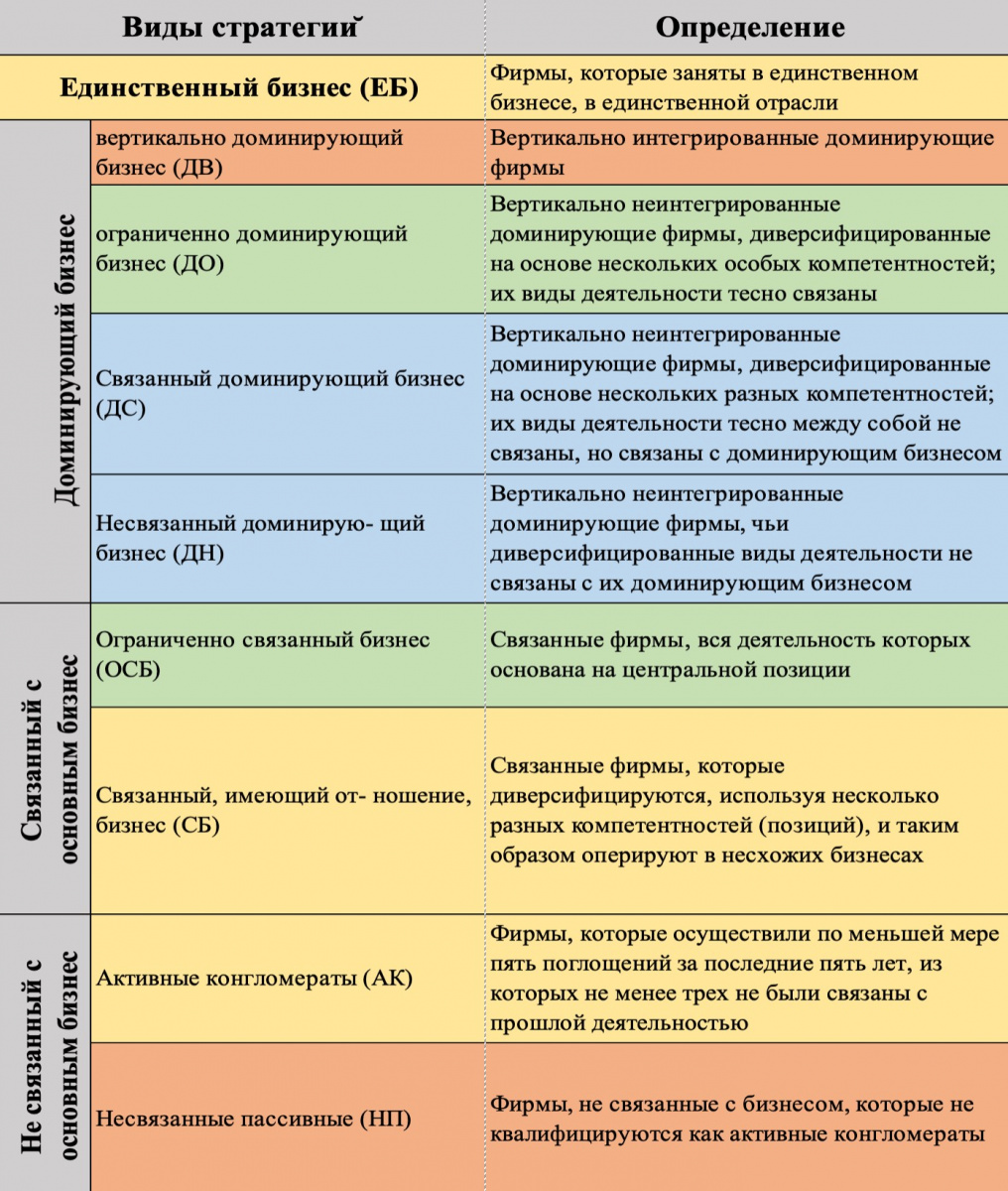

Они и легли в основу классификации стратегий диверсификации, предложенной Румельтом. Она содержит девять категорий. Для распределения компаний по категориям используются три показателя: доля доходов фирмы от основного бизнеса (специализация); доля доходов фирмы от основной группы связанного бизнеса (связанности); доля доходов фирмы, которые она получает от всех первичных, промежуточных и конечных продуктов, производимых последовательно в рамках вертикальной интеграции.

Румельт также соотнес выделенные виды стратегий диверсификации с экономическим результатом компаний (конечно на данных американских компаний). Стратегии диверсификации, обозначенные ДО и ОСБ (выделено зеленым) высокорезультативны, стратегии ЕБ, СБ и АК (выделено желтым) — середнячки, а результативность ДВ и НП (красным) низка. Две категории (ДС, ДН - выделены голубым) ему идентифицировать не удалось.

Однако более интересные результаты предоставляются ресурсной концепцией.

Ресурсный подход предлагает диверсификацию с использованием компанией организационных и управленческих компетенций. Корпоративная стратегия в данном подходе определяется как «способ создания компанией ценности посредством конфигурации и координации своей деятельности на множественных рынках». То есть стратегии корпоративного и продуктового (бизнес) уровня рассматриваются вместе.

По мнению авторов ресурсного подхода корпоративная стратегия должна увязывать между собой имеющиеся у компании ресурсы, дочерние бизнесы, организационную структуру вместе с процессами управления дочерними (связанными или не связанными) бизнесами.

К важным ресурсам авторы относят «родительские функции» (головные офисы, штаб-квартиры) диверсифицированной компании, в российской деловой практике частных малого и среднего бизнеса чаще именуемых «управляющей компанией» или «сектором собственника».

Связанность бизнес-подразделений, входящих в компанию, как основа стратегии диверсификации, анализируется в статье, опубликованной в 1994 г. Анализ вобрал в себя понятие «ключевой компетенции», которое было на переднем плане исследований легендарной работы Прахалада и Хамела (есть данные, что их статья 1990 года в Harvard Business Review до сегодняшнего дня является самой популярной за всю историю журнала - доступна в платной подписке HBR).

Ключевые компетенции помогают определить те уникальные активы, которые будут востребованы для реализации стратегии диверсификации компании, конкурентоспособность которой зависит от появления товаров, работ или услуг, особенных для рынка или с гораздо более низкими издержками, чем это сделают конкуренты. Следовательно, диверсифицированная компания представляет собой не портфель дочерних бизнесов, а набор ключевых компетенций. Ключевые компетенции позволяют создать уникальные, цельные системы, которые не под силу скопировать конкурентам, что и составляет конкурентное преимущество.

Для реализации данного подхода ресурсы - материальные, нематериальные, организационные способности - должны обладать свойствами невоспроизводимости, ограничивающей конкуренцию. Она обуславливается в основном четырьмя факторами:

уникальные природные, инфраструктурные или интеллектуальные ресурсы, которые попросту невозможно скопировать (права на месторождение или лесной массив, удачное расположение недвижимости, патенты);

особенности способа накопления, которые не позволяют накопить ресурс мгновенно (потребительский или производственный опыт, исследования и разработки, организационные способности и особые компетенции в основных и вспомогательных видах деятельности);

неоднозначность причин накопления ресурса, не позволяющее потенциальным конкурентам разобраться либо в том, что именно является ценным ресурсом, либо почему ресурс таковым является;

экономическое сдерживание, не позволяет конкурентам здесь и сейчас скопировать ресурс по экономическим причинам (например, небольшая компания закончила модернизацию производительным оборудованием европейского производства до 2022 года - на других ценах, логистике и ставках, а конкуренты, поняв в чем дело, спохватились позже).

Новизна ресурсного подхода к диверсификации бизнеса на основе ключевых (если точнее уникальных) компетенций для малых и средних компаний заключается в том, что будучи сильно ограниченными в традиционных, особенно финансовых, ресурсах, подобные компании получают фактически методологию получения стратегического преимущества за счет объективно у них имеющегося в распоряжении и, однозначно невоспроизводимого, ресурса - выдающихся организационных способностей. Хотя обладание уникальными материальными ресурсами, технологическими решениями и т.п. также может иметь место в отдельных, но гораздо более редких, случаях.

Мы и на собственном примере знаем, какую роль играют невоспроизводимые ресурсы в создании долгосрочного конкурентного преимущества. Деятельность Центра taxCOACH подвергается повсеместному плагиату - статей, программ семинаров, идей, подходов, решений и концепций. Десятки компаний мимикрируют под Центр структурирования бизнеса - taxCOACH, вплоть до полного стилевого и маркетингового подражания. И лишь невоспроизводимые ресурсы, неоднозначные и зависимые от способа накопления (и даже отчасти имеющие экономическое сдерживание в современных реалиях), такие как опыт, технологические (обеспечивающие возможность реализации проектов по всей стране с минимальными издержками не теряя глубины проработки проекта) и методологические (позволяющие специалистам с юридическим образованием быстро и безошибочно ориентироваться в управленческих, организационных и процессных нюансах структурируемого бизнеса) способности и решения позволяют компании удерживать репутацию первопроходца на рынке.

Реализация стратегии диверсификации очевидно позволяет частным компаниям малого и среднего бизнеса извлекать существенные выгоды, но, одновременно, сопряжена с потенциальными, нередко экзистанциальными, угрозами.

Прежде всего, следует отметить, присутствие финансовых барьеров. Диверсификация требует существенных инвестиций не только в исследование новых рынков, запуск производства, маркетинговую поддержку, но и в привлечение и обучение персонала, что особенно затруднено в настоящее время. Предприятия малого и среднего бизнеса достаточно часто сталкиваются с ограничениями к доступу к кредитным ресурсам на экономически состоятельных условиях. Еще одним финансовым ограничением является предпринимательский риск, который в случае банкротства вероятностью в 72%, покрывается личным имуществом предпринимателя ввиду привлечения к субсидиарной ответственности, более 55% заявленных сумм взыскивается (подробнее - в нашем Гиде по субсидиарной ответственности).

Присутствует и риск потери «фокуса», суть которого заключается в возможном ослаблении позиций на основном рынке из-за распыления ресурсов и переключения внимания предпринимателя-собственника. Уход в новые сегменты рынка может приводить к потери внимания на развитии ключевых компетенций компании, их пересмотра, обновления, что в свою очередь грозит временной потерей некоторых элементов конкурентоспособности. Кроме того, освоение новых направлений требует высокой степени мобилизации, роста профессионализма не только собственника, но всей его команды. Все это может приводить к определенной потере контроля и снижения общей рентабельности.

Компании, решившиеся на диверсификацию бизнеса, сталкиваются и с рыночными барьерами, ведь новые рынки могут оказаться значительно сложнее и насыщеннее, чем предполагалось. Если продукты или услуги предприятий малого и среднего бизнеса компании не обладают уникальным преимуществом, существует высокая вероятность того, что конкуренты вытеснят новичка, а это приведет к финансовым потерям и ухудшению общего положения бизнеса.

Наконец, реализация стратегии диверсификации требует создания новых управленческих структур и адаптации бизнес-процессов. Перенести организационные способности и отличительные компетенции с одного бизнеса на другой - нетривиальная задача. Потенциал решать эти стратегические задачи предприятиями малого и среднего бизнеса определяет их способность преодолевать организационные барьеры в реализации стратегии диверсификации.

В этой связи обратим внимание на внутрифирменные конфликты. Этому способствуют этажи управления, что для диверсифицированной компании неизбежность. «Головной офис» (чаще всего некая смесь «холдингового менеджмента» и собственников бизнеса) является бенефициаром по отношению к менеджменту конкретной дочерней компании/бизнес-направления, чему последние зачастую активно сопротивляются. Неизбежным является и противоречие интересов ключевого менеджмента с собственниками. Менеджмент компании даже в идеале (минуя так сказать личные интересы) ставит своей целью рост бизнеса, что в краткосрочной перспективе отрицательно влияет на прибыльность. Между тем цель собственника - прибыль, а точнее та ее часть, которую можно изъять из компании, либо, что для частного малого и среднего бизнеса встречается гораздо реже, рост стоимости бизнеса на продажу.

В современной экономике также значимыми являются институциональные барьеры и трансакционные издержки. В частности, так называемые издержки спецификации и защиты прав собственности, во многом обусловленные непоследовательным законодательным нормотворчеством, нюансами государственного администрирования, а также слабостью судебной системы, как механизма защиты прав собственности, приводят к оппортунистическому поведению предпринимателей, что лишь увеличивает общие трансакционные издержки в экономике.

Такая среда, пронизанная институциональными ограничениями, порождает процесс гомогенизации компаний, который принято обозначать при помощи понятия изоморфизм. Институциональный изоморфизм описывается как некий воздействующий процесс, который вынуждает компанию менять организационные характеристики в направлении повышения совместимости с характеристиками внешней среды. Причем все участники рынка подчинены этому процессу относительно синхронно - невозможно быть белой вороной в конкурентной среде.

Д. Димаджо и У. Пауэлл выделяют три механизма проявления институционального изоморфизма:

принудительный изоморфизм, который происходит из политического влияния и проблемы легитимации;

миметический изоморфизм, являющийся результатом стандартных ответов на неопределенность;

нормативный изоморфизм, ассоциирующийся с профессионализацией.

Принудительный изоморфизм в общем смысле является результатом как формального, так и неформального давления на организацию со стороны других организаций, от которых она зависит. Поскольку частные малые и средние компании очень зависимы от лояльности государственного аппарата принуждения и финансирования, то государственное давление также побуждает их гомогенизироваться, становиться похожими. Причем давление это может быть не только прямым навязыванием со стороны государства лигитимированных правил (установление налогообложения, его тяжести и администрирования; денежно-кредитная политика; правила осуществления предпринимательской деятельности и т.д.), но и более тонких и не столь очевидных «рекомендаций» (выбирать определенного контрагента, участвовать в предпринимательских объединениях и т.п.).

Д. Димаджо и У. Пауэлл даже приводят несколько гипотез изоморфных изменений. Резкий рост неопределенности и доли участия российского государства в экономике, ее ускоренная централизация - полностью ложатся в гипотезы причин ускорения процессов изоморфизма российских компаний.

Причем изоморфные изменения имеют два полюса: легитимный и нелигитимный. Это обстоятельство, само по себе, исключает утверждения наподобие «все бизнесмены - жулики и уклонисты». Нет не все. С другой стороны объясняет, почему в некоторых отраслях и на некоторых рынках, с учетом конкретных институциональных и рыночных факторов, образуется целый слой компаний, принимающих нелигитимные формы.

Любой вид изоморфных изменений стимулирует организации принимать и формировать структуры, максимально конкурентноспособные в текущем контексте. Однако в сложившихся российских условиях именно принудительный изоморфизм оказывает наибольшее влияние на формирование отечественной предпринимательской деятельности. Отсутствие предпринимательского и общественного доверия по отношению к существующему институциональному порядку стимулирует такие формы изоморфизма, которые еще более жестоко пресекаются государственным аппаратом. А для противостояния используются максимально широкие границы толкования легитимного поведения для экономических субъектов. В том числе с избеганием четкого определения границ дозволенного поведения.

Описываемые выше факторы и приводят нас к термину «искусственное дробление бизнеса» - факт существования диверсифицированной группы компаний может ставиться под сомнение ввиду подозрений в искусственном дроблении бизнеса в целях получения необоснованной налоговой выгоды. Риски обвинений в дроблении напрямую связаны с масштабами деятельности малых и средних компаний: продуктовая, потребительская или территориальная диверсификация, подразумевающая обособление бизнес-подразделений в самостоятельные юридические лица, позволяет:

некоторым субъектам Группы компаний применять специальные налоговые режимы (то есть в зависимости от региона уплачивать от 1 до 6% налогов с доходов или от 5 до 15% доходов, уменьшенных на величину расходов, вместо налога на прибыль организаций 25%);

некоторым или большинству субъектов Группы компаний применять пониженную ставку социальных взносов для компаний, включенных в реестр МСП (с 2025 года: 15% с суммы, превышающей 1,5 МРОТ для всех видов деятельности; 7,6% - для обрабатывающих производств, IT-компаний, и организаций из реестра радиоэлектронной промышленности);

в зависимости от вида обособленной деятельности отдельным субъектам Группы компаний применять налоговые льготы (например налог на прибыль IT-компаний составляет 5% до 2030 года).

Все перечисленное образует налоговую выгоду, которая может быть истолкована как единственная цель диверсификации, что, с учетом неотмененной позиции Высшего арбитражного суда Постановление Пленума Высшего арбитражного суда от 12.10.2006г. №53 , делает ее противоправной.

Риски обвинений в искусственном дроблении при диверсификации бизнеса возрастают и с учетом того, что само определение «дробление бизнеса» в законе отсутствует, за единственным изъятием - определением Федерального закона от 12.07.2024 № 176-ФЗ, предназначенным, однако, исключительно для целей налоговой амнистии, но не применимым в судебных налоговых спорах. Во всем остальном «дробление бизнеса» - это лишь мнение Министерства финансов, Федеральной налоговой службы и арбитражных судов. И разночтений здесь предостаточно.

|

Федеральный закон от 12.07.2024 № 176-ФЗ |

Письмо ФНС от 16 июля 2024 г. N БВ-4-7/8051@ |

|

«Дробление бизнеса – разделение единой предпринимательской деятельности между несколькими формально самостоятельными лицами (организациями, индивидуальными предпринимателями), в отношении которых осуществляется контроль одними и теми же лицами, направленное исключительно или преимущественно на занижение сумм налогов путем применения такими лицами специальных налоговых режимов» |

«Дробление бизнеса» представляет собой искусственное распределение доходов от реализации товаров (работ, услуг) между несколькими лицами, которыми прикрывается фактическая деятельность одного хозяйствующего субъекта, не отвечающего установленным законом условиям для применения преференциального налогового режима» |

Более того, в зависимости от политической и экономической конъюнктуры и налоговый орган может менять официально высказанную позицию относительно оценки обстоятельств диверсификации бизнеса на предмет «дробления».

Так Федеральным законом от 31.07.2020 № 265-ФЗ былии введены так называемые «налоговые льготы для IT-отрасли». В письме от 09.04.2021 № СД-19-3/173@ ФНС России указывало: «создание IT-компании в результате реорганизации существующих юридических лиц (разделение, выделение) должно исследоваться налоговыми органами в каждом отдельно взятом случае на предмет наличия признаков «дробления бизнеса», когда единственной целью этих действий является получение права на применение пониженных ставок по налогу на прибыль организаций и тарифов страховых взносов.»

В Письме от 17 марта 2022 г. № СД-4-2/3289@ позиция поменялась кардинально: «Сама по себе реорганизация юридического лица, в результате которой создается отдельное юридическое лицо (разделение, выделение), осуществляющее деятельность в сфере информационных технологий,… не может рассматриваться налоговыми органами как искажение фактов хозяйственной жизни в нарушение п. 1 ст. 54.1 НК РФ и квалифицироваться как применение схемы уклонения от налогообложения («дробление бизнеса», необоснованное получение налоговых льгот и пр.). Также в данном случае не имеет значения, в интересах каких лиц (внутри группы компаний, взаимозависимых и (или) аффилированных лиц, внешних пользователей и пр.) IT-компанией осуществляется деятельность в области информационных технологий.»

Хотя за период с 31.07.20г. по 17.03.22г. законодательное регулирование налоговых льгот для IT-отрасли не поменялось ни на одну букву.

Между тем обвинения в искусственном дроблении представляют собой действительно экзистенциальный риск для компании, поскольку правила налоговой реконструкции позволяют задним числом пересчитывать налоговые обязательства со специальных налоговых режимов, если таковые применялись компаниями одной группы, на общие - под налог на прибыль и НДС. Доначисления в десятки и сотни миллионов рублей в делах о дроблении не редкость и ставят под вопрос сам факт дальнейшего существования компании.

Именно в связи с этим мы не могли в свое время обойти необходимость исследования явления «дробления бизнеса» сквозь призму арбитражной практики.

Для этого сплошным методом нами проанализированы все арбитражные дела за 2017-2022 годы, прошедшие три судебных инстанции и имеющие семантический контекст «дробление бизнеса». В общей сложности это 594 дела по всем судебным округам Российской Федерации. Статистический охват - более 99% (менее 1% остается на человеческий фактор и поисковые алгоритмы подготовки выборки на основе правовых справочных систем и Картотеки арбитражных дел kad.arbitr.ru).

В результате получены качественные и количественные характеристики рисков обвинений в искусственном дроблении. Оценены финансовые последствия. Отслежены тренды по годам. Тщательно разобраны аргументы налоговых органов, а также критерии, позволявшие бизнесу отстоять свое право на свободу в выборе форм ведения предпрнимательской деятельности (в данном случае реализацию стратегии диверсификации). По результатам, во-первых, появилась возможность обозначить критерии, характеризующие мотивы предпринимательских субъектов к диверсификации бизнеса и принимаемые судами. А во-вторых, получилось сформулировать принципы формирования группы компаний для соблюдения границ дозволенного поведения экономических субъектов.

То, что суды готовы принять в качестве доказательств правомерного поведения, как оказалось, по сути и есть экономические причины и подходы к диверсификации бизнеса в том их теоретическом многообразии, которое присутствует в работах по стратегическому менеджменту. Хотя, конечно, суды таким термином и не пользуются.

Мы систематизировали доводы в обоснование диверсификации бизнеса у выигравших налогоплательщиков. Получилось три группы.

1) Разные виды деятельности

В производственных группах компаний разные виды деятельности могут быть обусловлены разными техническими процессами, производством основного продукта и товаров-субститутов. В торговых холдингах спецификой процессов в зависимости от каналов сбыта (традиционная оффлайн-торговля, интернет-торговля, торговля через маркетплейсы).

2) Специализация по условиям работы с контрагентами.

Диверсификация бизнеса с обособлением в отдельные самостоятельные субъекты группы компаний обусловлена фокусом на разных типах клиентов.

3) Специализация по территориальному признаку

Территориальная диверсификация. Как наступательная, так и защитная.

4) Специализация по эксплуатируемым имущественным объектам

Пообъектная диверсификация компаний, специализирующихся на сдаче в аренду или управлением недвижимостью, а также крупного дорогого оборудования.

Группа 2. Предпринимательские цели (диверсификация компетенций и организационных способностей)К таким целям отнесены увеличение прибыли или снижение издержек в результате диверсификации, основанной на организационных способностях.

1) Оптимизация хозяйственной деятельностиПовышение эффективности трудового коллектива и/или снижения затрат производственного процесса на предприятии. Не считая налоговых обязательств. В эту категорию также попадает функциональная диверсификация, имеющая целью обособления, концентрации и, как правило, удешевления вспомогательных функций для отдельных бизнес-подразделений.

2) Сохранение рынка

Диверсификация, имеющая своей целью за счет организационных способностей и опыта создать препятствия для роста конкуренции на рынке.

3) Создание конкуренции на тендерах

Часто дела с заявленной подобной деловой мотивацией налогоплательщиками проигрываются. Однако из тщательного анализа решений следует, что проблема не в том, что подобные доводы для судов неприемлемы, а в том, что подобную мотивацию трудно обеспечить доказательствами.

4) Снижение предпринимательских рисков

В первую очередь административных. В эту категорию, как минимум, попадает диверсификация для защиты от лицензионных рисков (риски приостановки деятельности из-за невыполнения лицензионных требований) и от деятельности контролирующих органов (лидер - деятельность ВЭД, поскольку таможенная служба, имеет полномочия приостанавливать операции по счетам).

5) Улучшение кредитного статуса компании или ИП

Обособление отдельных бизнес-подразделений по самостоятельных юридическим лицам продиктовано желание выделить те направления деятельности, которые больше соответствуют критериям банковского кредитования.

3. Корпоративные целиВариации и нюансы взаимотношений совладельцев компаний зачастую требуют проводить диверсификацию бизнеса с юридическим обособлением бизнес-подразделений из-за различий в структуре владения компаниями или, иными словами, в различиях состава лиц, обладающих правами на результаты деятельности конкретного направления деятельности (из числа основателей бизнеса, инвесторов, топ-менеджмента). Выделяются в отдельную группу, так как могут быть не связаны напрямую увеличением прибыли или минимизацией издержек.

Таким образом, можно констатировать, что арбитражные суды принимают в качестве правомерного поведения компаний действительные цели диверсификации, даже если в ее результате отдельные субъекты Группы компаний получают налоговую выгоду. Однако ситуация осложнена тем, что при отсутствии законодательного определения «дробления бизнеса» решения принимаются судебным усмотрением. Фактически спор из правового превращается в экономический с нечеткими критериями субъективной оценки каждой ситуации. Проблему не исправляет и наличие позиций Верховного суда, обобщающих судебную практику по таким категориям споров.

Подводя итог, можно сказать следующее.

По состоянию на сегодня доля малого и среднего бизнеса в ВВП страны составляет 21,9%. Столь маленькую долю даже называют «стыдной». Мало этого, но доля эта последние 20 лет почти не меняется, не смотря на постоянно анонсируемые меры поддержки. При этом аналогичный показатель развитых стран находится в пределах 50–60%. Так, в США это 50%, Великобритании - 51%, в Германии — 53%, в Финляндии — 60%, в Нидерландах — 63%. Список можно пополнить и так называемыми развивающимися странами. Ключевым препятствием по прежнему остаются неэффективные рынки капитала и ограниченный доступ малых и средних компаний к финансовым ресурсам по приемлемой цене. Попросту говоря, деньги слишком дороги. А реализуемые меры поддержки слишком ограниченно влияют на это обстоятельство. К отсутствию средств для своевременной модернизации и технологического усовершенствования параллельно добавим низкую производительность труда и ограниченное предложение на рынке труда в текущих обстоятельствах, усугубляемое мерами государственного воздействия на этот рынок, обуславливающими дополнительные перекосы (включая неадкватные ожидания кандидатов).

В этих условиях малые и средние компании вынуждены искать обходные маневры для повышения своей эффективности. Существует немало стратегических направлений для диверсификации компании и добиться существенного конкурентного преимущества. Ресурсный подход к диверсификации бизнеса с упором на организационные навыки и ключевые компетенеции, обладающие признаками невоспроизводимости со стороны конкурентов, в этом может существенно помочь. Потенциал огромен.

Однако реализация подобной стратегии диверсификации на практике именно малыми и средними компаниями кроме внутренних препятствий почти наверняка может столкнуться с обвинениями в «искусственном дроблении», что, в свою очередь, вместо положительного эффекта от диверсификации может поставить сам факт существования компании под угрозу.

Проведенное Центром taxCOACH исследование сплошным методом арбитражных дел по обвинению в дроблении позволяет сделать достоверный вывод, что возможности существенно снизить налоговые риски при диверсификации есть. Осталось сформировать четкие принципы, руководствуясь которыми и при отсутствии законодательного определения «дробления бизнеса», малым и средним компаниям можно приступать к реализации стратегии диверсификации, более менее ясно осознавая границы дозволенного поведения, то есть полноценно управляя экзистенциальными налоговыми рисками.

Cначала мы их просто перечислим:

«Структура группы компаний, ее субъектный состав и взаимоотношения между субъектами должны соответствовать реальным бизнес-процессам»

«Изменение структуры группы компаний должно иметь реальную деловую мотивацию, то есть преследовать цель реализации стратегии диверсификации бизнеса»

«Зоны фактической и юридической ответственности должны совпадать. Как в отношении основателей бизнеса, так и менеджмента компании»

«Обеспеченность ресурсами. Обособляя те или иные функции в отдельный субъект группы, следует также наделить ресурсами, для их выполнения. Трудовыми, финансовыми, материальными и информационными»

«Трансформация бизнеса должна учитывать его исторический контекст»

Каждое из правил требует разбора и пояснений, достойных отдельного материала. Поэтому разберем их в следующих частях.

А пока…пока ответим на вопрос: что взамен? Следование правилам при построении/перестроении группы компаний - процесс не из легких. Какая выгода от этих усилий? Что взамен?

Время. Ваше время на развитие бизнеса. На его расширение, улучшение, трансформацию в ответ на новые вызовы другого, неналогового характера. Ваше время на новые проекты. На семью. На себя в конце концов. Следуя пяти правилам, вы расчищаете себе поляну будущего. Будущего, в котором меньше неопределенности. В котором есть смысл думать о наследниках, например. Где есть ощущение, что все усилия прежде были не зря.

Либо нужно признаться себе - к диверсификации бизнеса и его росту я не готов.