Напомним, что в структуру органов управления компанией помимо общего собрания ее участников, совета директоров и директора можно включать Ревизора, значение которого для основателя среднего бизнеса незаслуженно забыто. А ведь именно Ревизор может стать ушами и глазами вышедшего из операционной деятельности собственника, контролируя деятельность команды наемных топ-менеджеров.

Нередко собственник бизнеса, а еще чаще собственник нескольких бизнесов задумывается - хорошо бы не принимать участия в текущей операционной деятельности, поручив рутинные процессы наемному топ-менеджменту. В эту же минуту возникают истории о злоупотреблениях: нарушении кассовой дисциплины, составлении недостоверной отчетности… да и просто бизнесе «за забором», паразитирующем на ресурсах основного предприятия.

Как собственнику контролировать бизнес, в котором он не стоит у руля? И речь не про дробление или налоговую оптимизацию, а про обычное желание основателя бизнеса вовремя заметить неверный крен в его жизни.

О девяти инструментах владельческого контроля, включая Совет директоров, мы говорим в отдельной главе. Мы также обсуждали инструмент «Управляющая компания». Она может выполнять самые разные функции, но чаще всего позволяет централизовать финансовую, бухгалтерскую, кадровую и юридическую службы холдинга.

Однако, не всегда Управляющая компания позволяет в полной мере решить задачу контроля.

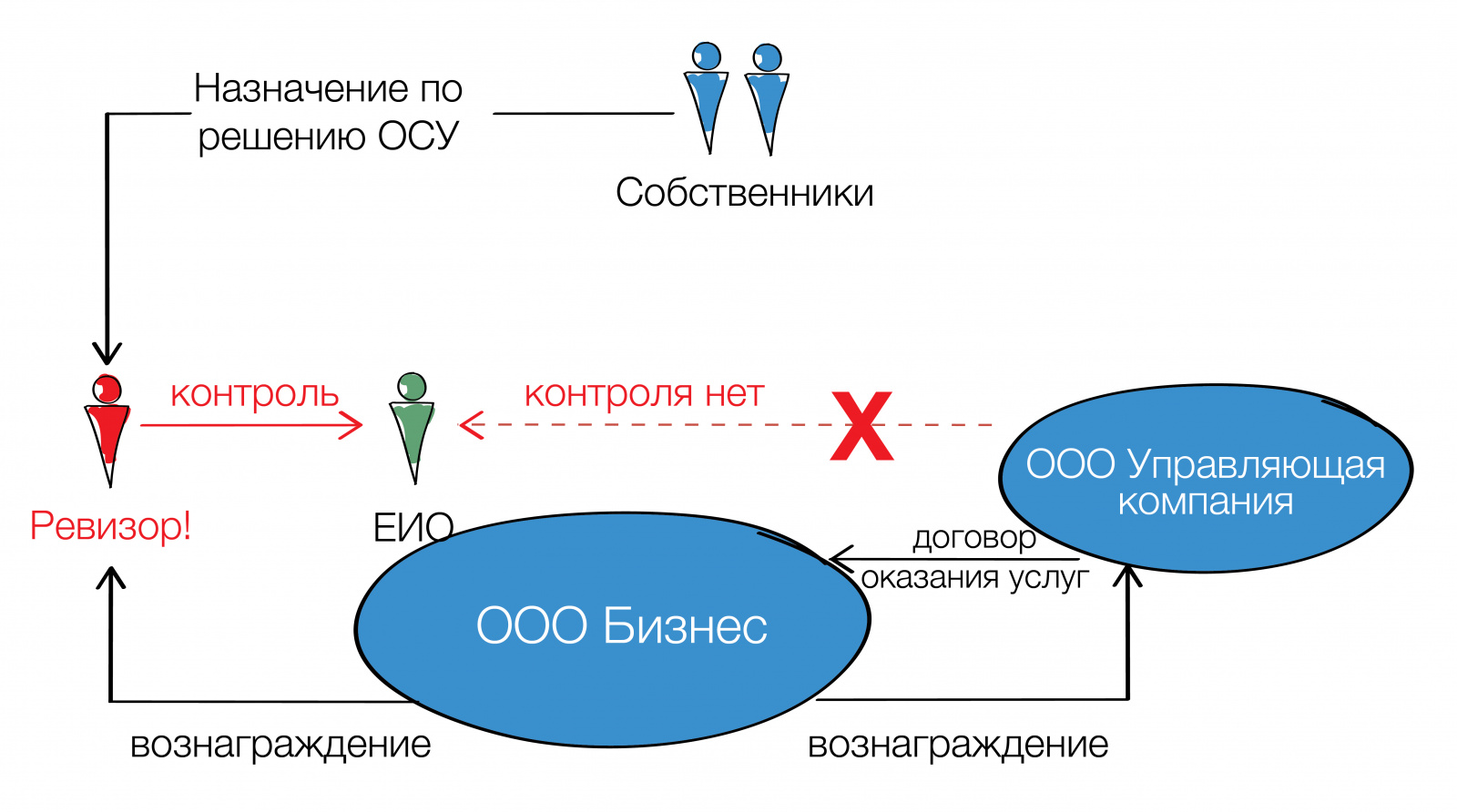

Во-первых, если Управляющая компания привлечена по договору оказания услуг, то формально наемный директор компании может от этих услуг отказаться, а выводы Управляющей компании останутся для него лишь рекомендациями. Передача Управляющей компании функций ЕИО не подходит, так как всю полноту ответственности за текущую работу должен нести именно директор.

Во-вторых, консолидация в одной Управляющей компании разных служб, обслуживающих разные бизнесы одного собственника, может привести к ненужному их объединению. Речь идет как о лимитах банковского кредитования, так и о возникающих подозрениях налоговых органов. Повторим, что почвы для этого может не быть, но подозрения родятся сами по себе.

Наличие единой Управляющей компании стало признаком искусственного дробления. Это требует повышенного внимания при внедрении такого инструмента.

Вместе с тем, решение для контроля за бизнесом в интересах собственника - есть. И это Ревизор!

Ревизор или Ревизионная комиссия (РК) предусмотрены практически для каждой организационно-правовой формы. Однако многие к такому инструменту относятся снисходительно, считая его ненужным и бессмысленным. В итоге ревизор в компании зачастую остается только на бумаге, а если есть возможность, то и вовсе его не избирают.

Ревизор или ревизионная комиссия избирается общим собранием участников Общества, поэтому не подчиняется директору компании.

Ревизор или ревизионная комиссия создается исключительно для осуществления контроля за исполнительными органами управления.

Для этого у ревизора есть существенные полномочия:

Законы не содержат прямых указаний о возможности давать обязательные указания о порядке ведения учета, корректировке финансовой стороны деятельности компании и пр. На то он и контроль. Реагирование на выявленные нарушения будет зоной ответственности собственника бизнеса.

Полномочия Ревизора можно расширить и за счет полномочий органов управления, а точнее их обязанностей. Например, обязать директора компании исправлять все нарушения, обнаруженные ревизором.

В законах установлен только запрет для некоторых категорий лиц быть ревизором или входить в состав ревизионных комиссий. Занимать указанные должности не могут:

Иных ограничений для кандидата на роль ревизора нет. Им может стать один из участников, не входящий в органы управления, или представитель другой его компании.

Таким образом вместо управляющей собственник может использовать «ревизионную» компанию, которая позволит ему постоянно держать руку на пульсе бизнеса.

Для того, чтобы выбранные лица получили полномочия ревизора/ревизионной комиссии достаточно решения общего собрания участников организации (ОСУ).

Более того, решением ОСУ о назначении ревизора ему можно установить вознаграждение .

Однако учесть расходы на выплату вознаграждения Ревизору или членам ревизионной комиссии можно только компаниям на ОСН как «расходы на управление организацией или отдельными ее подразделениями, а также расходы на приобретение услуг по управлению организацией или ее отдельными подразделениями».пп. 18 п. 1 ст. 264 НК РФ

Для «упрощенцев» такого расхода не предусмотреноп. 1 ст. 346.16 НК РФ, поэтому учесть их при расчете налога по УСН нельзя.

Чтобы понять, какой инструмент выбрать для решения актуальных задач бизнеса, проведем сравнение Ревизора и Управляющей Компании.

| Критерий | Управляющая компания, оказывающая услуги по ведению бухгалтерского и налогового учета, юридическому и кадровому сопровождению и т.п. | Ревизор (ревизионная комиссия) |

| Кто назначает/заключает договор | Директор (единоличный исполнительный орган) | Общее собрание участников |

| Ведение бухгалтерского и налогового учета | Может | Не может |

| Проверка годовых отчетов и балансов | Не вправе, так как сама их составляет | Вправе. Без заключения ревизора годовые отчеты и балансы не могут быть утверждены |

| Право давать обязательные указания | Не вправе. Только рекомендации по договору. | Не вправе. Только доведение информации до участников/акционеров. |

| Право созывать внеочередное общее собрание участников | Не вправе | Вправе |

| Право проводить по своему усмотрению проверки финансово-хозяйственной деятельности общества | Не может, так как действует по заданию компании в лице ее директора | Вправе |

| Право проводить инвентаризацию или проверку кассовой дисциплины | Может, если это прописано в договоре. | Вправе |

| Доступ ко всей документации, касающейся деятельности организации | Только в пределах предоставленной документации. Предоставление доступа к отчетности организации за рамками договора будет признаком фиктивности отношений | Имеет |

Группа компаний из самостоятельных организаций, в каждой есть штат сотрудников, свои директора и бухгалтеры.

Основатель бизнеса уже избавился от необходимости непосредственного участия в операционной деятельности. Или среди владельцев бизнеса есть инвесторы, которые в силу характера своего участия в нем не вовлечены в принятие решений по вопросам текущей деятельности предприятий. Но всем таким собственникам требуется сохранение контроля за компанией и юридические механизмы пресечения недобросовестных или некомпетентных действий управленцев.

В таком холдинге уместно создать Ревизионную компанию или назначить Ревизора (членов ревизионной комиссии), подконтрольного собственнику (или собственникам). РК имеет все полномочия перманентного наблюдения за деятельностью всех компаний, контроля их финансовых и экономических показателей, организации учета и т.д. В итоге основатель бизнеса держит руку на пульсе компании и в экстренной ситуации может «дернуть стоп-кран», при этом не вмешиваясь в обычную деятельность предприятий и не отягощая себя решением рутинных задач.