Обособление активов в отдельные субъекты является популярным способом защиты бизнеса от необоснованных претензий и недружественных поглощений. Однако процесс создания «хранителей активов» и отношения с ними могут повлечь налоговые доначисления. Результаты анализа более 500 арбитражных дел по вопросам искусственного дробления, показывают, что 10% претензий ИФНС приходится именно на сферу владения активами в группе.

Обозначим сценарии, в рамках которых действует налоговый орган, предъявляя претензии в этой сфере.

Несмотря на то, что обособление имущественного комплекса в отдельное юридическое лицо является привычной и распространенной практикой, первая группа претензий, о которой следует упомянуть, это оспаривание обоснованности самого факта создания «Хранителя активов». Налоговые органы указывают, что компания «Хранитель активов» создана формально, фактически деятельность не осуществляет, а единственной целью создания является снижение налога на прибыль и освобождение от налога на имущество.

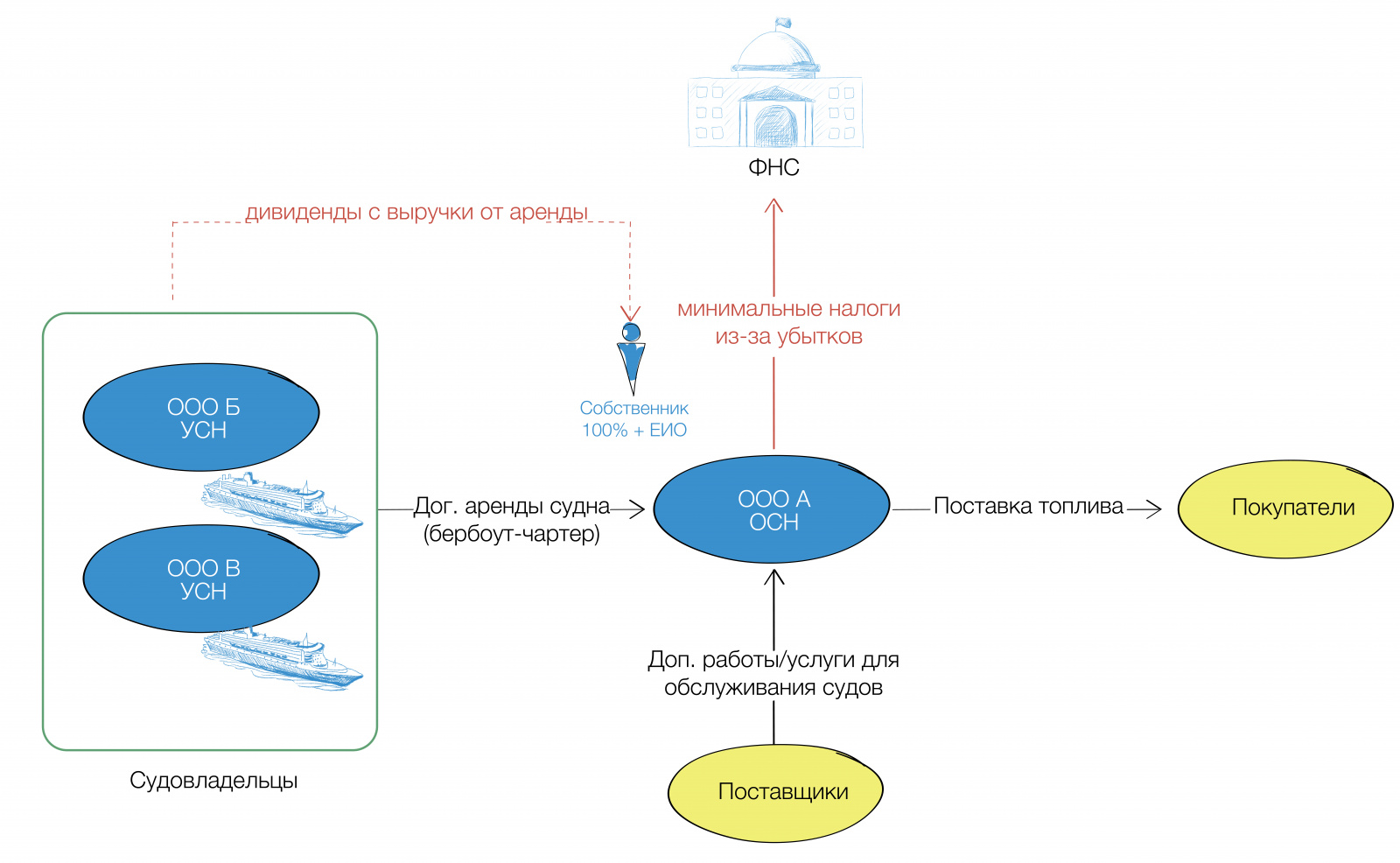

Несмотря на соответствие ставок аренды рыночному уровню, суды увидели «искусственное дробление» в создании «Хранителей активов». «Хранители активов» на УСН создавались непосредственно перед приобретением имущества, займы для покупки давала сама операционная компания или учредитель, отсутствовали другие арендаторы, собственные ресурсы и типичные расходы. Взаимозависимость, ведение деятельности по одному адресу, единая материальная база без разделения на несколько «Хранителей», общая бухгалтерия, сайт, адрес электронной почты. Чашу терпения налогового органа переполнила убыточность операционной компании, при этом дивиденды собственнику бизнеса выплачивались с «Хранителей активов». Несмотря на поддержку налогоплательщика в первых инстанциях, суд кассационной инстанции признал доказанным факт формального создания «Хранителей активов» и наделения их имуществомПостановление Арбитражного суда Дальневосточного округа от 10 марта 2022 г. № Ф03-473/22 по делу № А51-6529/2021.

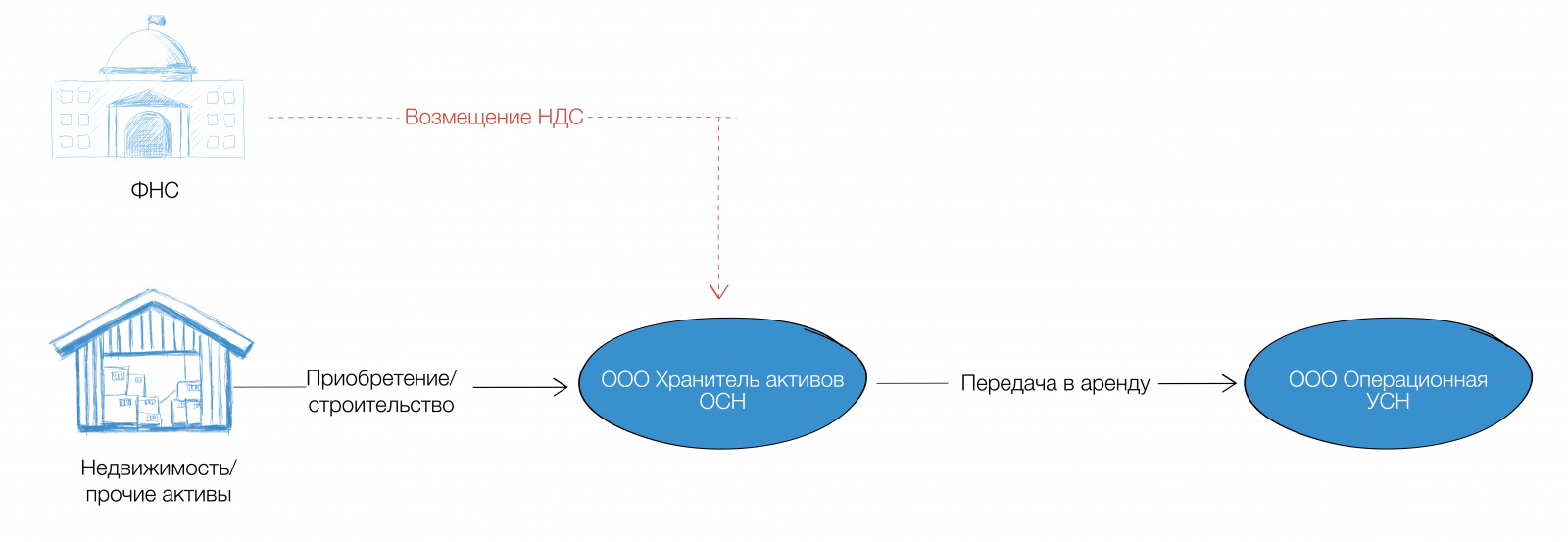

Другая распространенная ситуация - консолидация уже имеющегося ценного имущества в «Хранителе активов», в том числе за счет безналоговых инструментов. Регистрации юридического лица будет недостаточно. «Хранитель активов» должен взять на себя функции по эксплуатации имущества.

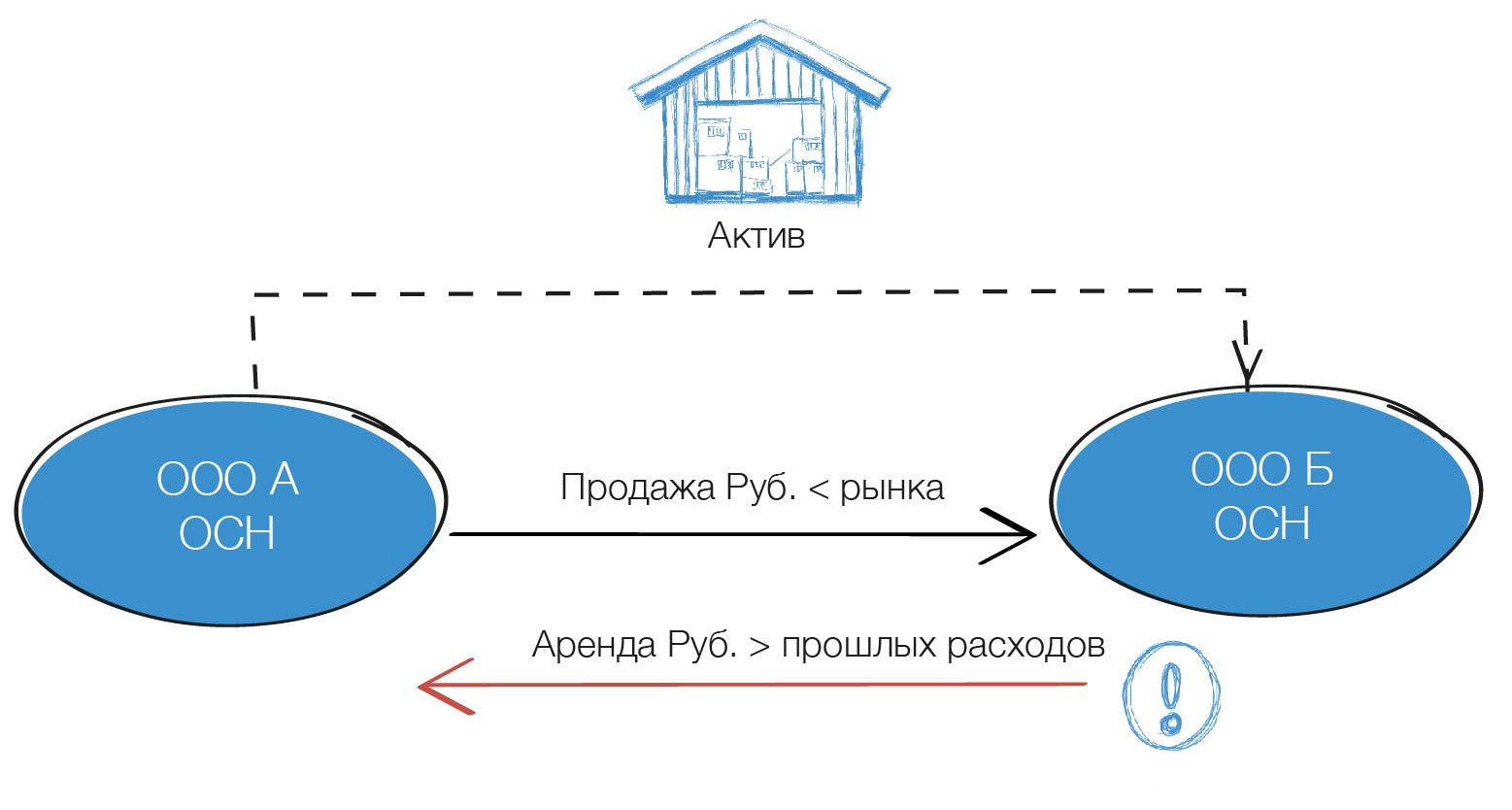

Компания на ОСН передала недвижимое имущество и производственное оборудование дочерней компании (УСН) в качестве вклада в уставный капитал по заниженной стоимости. Оформлен договор аренды, однако никаких изменений в деятельности компании не произошло. «Хранитель активов» не вел деятельность - отсутствовали сотрудники, типичные расходы, в том числе на коммунальные услуги и ремонт, новые основные средства не приобретались. Более того, арендная плата по договору не выплачивалась - в связи с применением кассового метода на УСН с этих сумм налоги не уплачивались. Деловая цель в виде планируемого экономического эффекта не доказана. Суд пришел к выводу, что единственной целью налогоплательщика была экономия налога с доходов и налога на имущество.

Другая типичная претензия к бизнесу в части обособления активов связана с учётом затрат на их аренду. Распространенный случай: компания на ОСН арендует имущество у хранителя на УСН. Ничего не предвещает опасности, но…

Налогоплательщики, в стремлении выжать максимум, зачастую злоупотребляют имеющимися возможностями, что и даёт основания для доначислений. Как правило, в основу актов по проверкам и отказных решений по их оспариванию кладутся:

1) Отклонение арендных ставок от рыночных цен

Казалось бы, такая малость: проверить арендные ставки, найти пару-тройку предложений. Ведь про необходимость руководствоваться условиями рынка как будто бы знают все. Однако, когда доходит до дела, приоритет в определении ценообразования получают не статистические данные, а потребности бизнеса в перераспределении финансовых потоков. При этом практика по-прежнему подтверждает, что наличие соразмерных ценовых предложений по аналогичному имуществу сводят претензии налоговой на нет.

Между организацией и ИП был заключен договор аренды погрузчиков. Совокупный доход предпринимателя от аренды за весь срок использования имущества (5 лет) составил 5,7 млн рублей. При стоимости самого погрузчика в 549 тысячи. По мнению ИФНС, расходы на аренду были явно завышены, что привело к доначислениям компании-арендатору. Вывод налоговой подкреплялся отчётом оценщика.Отклонения от имеющихся предложений безусловно могут быть, важно чтобы они не были многократными.См. п.3 Обзоа практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и статьи 269 Налогового кодекса Российской Федерации (утв. Президиумом Верховного Суда РФ 16 февраля 2017 г)

При оспаривании решения ИФНС налогоплательщик предоставил четыре ссылки на сайты компаний, предлагающих в аренду аналогичные погрузчики в том же регионе. Арендные ставки в объявлениях были сопоставимы со ставками по договору. Такую аргументацию суд счёл достаточной.См дело № А03-8262/2014

2) Несвоевременная оплата по договору, накопление дебиторской задолженности

Традиционно собственники помещений требуют строгого выполнения обязательств по уплате арендной платы. Даже незначительное нарушение сроков грозит расторжением договора. Именно так стоит себя вести и при аренде имущества у партнерской или даже взаимозависимой компании.

На практике «родственные» арендаторы зачастую позволяют себе нарушать финансовую дисциплину. Вносят арендную плату с опозданием, не в полном размере (на покрытие объективных расходов) или вообще перестают платить и копят задолженность. При этом, по какой-то странной причине, собственники имущества в такой ситуации не предпринимают никаких действий по взысканию долга. Такое поведение выглядит странно. Согласитесь, будь на месте арендатора чужой, претензия с требованием погасить задолженность не заставила бы себя ждать.

Вот и налоговый орган считает, что из подобного поведения сторон явствует схема по получению необоснованной налоговой выгоды. Основная претензия в данном случае - это злоупотребление кассовым методом. Напомним, арендатору на ОСН для учёта затрат совсем необязательно их реально нести, достаточно иметь первичные документы. А вот арендодатель на УСН заплатит налоги только тогда, когда получит на свой расчётный счёт деньги. Например, дело №А02-553/2017, Постановление Арбитражного суда Волго-Вятского округа № А29-11858/2018

3) Резкое увеличение затрат на использование имущества после смены собственника

Речь снова о ситуации, когда имущество передаётся новому собственнику и сразу же возвращается в пользование старому, но уже в виде объекта аренды. Однако, уплачивая арендные платежи, бывший собственник начинает тратить существенно больше по сравнению с суммами амортизации, учитываемыми ранее. Вдобавок и сам актив был продан «задёшево».Например, постановление Арбитражного суда Северо-Кавказского округа от 7 октября 2019 года по делу № А32-38841/2018 Очевидно, что в действиях первого собственника нет экономического смысла, он осознанно совершил невыгодную сделку, увеличивающую его издержки.

Применение специальных режимов налогообложения имеет ряд ограничений. По «упрощёнке» таковыми, в том числе, являются: размер выручки и стоимость основных средств. Для применения режима нужно соблюдать лимиты в 150 млн рублей остаточной стоимости. Сумма в целом немаленькая, но недостаточная для крупного недвижимого комплекса.

В такой ситуации оказались предприимчивые собственники одного торгового центра. Для соблюдения лимитов по УСН они разделили здание ТЦ по этажам, передав их в собственность формально самостоятельным субъектам. Тем не менее, в ходе налоговой проверки и судебного разбирательства ИФНС удалось доказать взаимозависимость собственников, пороки финансовых отношений и эксплуатацию здания как единого комплекса. Результаты проверочных мероприятий установили, что фактически передача площадей в аренду и сопутствующая ей деятельность велась от лица одной компании, на базе которой и была объединена выручка всех собственников и стоимость принадлежащих им основных средств. В результате инспекция доначислила налоги по общей системе, суд позицию поддержал. См. постановление Арбитражный суд Восточно-Сибирского округа от 29 марта 2018 года по делу № А19-13974/2016Или другой пример:

Производственная территория поделена между несколькими собственниками. В результате: один цех в собственности у первой компании, ворота и котельная — у другого, а подъездные пути — у третьего. В реальности же использование объектов имущества по отдельности нецелесообразно, что без труда видит налоговый орган.Еще одна популярная схема дробления в арендном бизнесе — это включение в цепочку между собственником и конечным пользователем помещения дополнительного субарендатора-упрощенца. Как правило, на таких субъектах оседает основная часть доходов, которые облагаются по льготным ставкам спецрежима.

Помимо этого, безвозмездное использование является объектом налогообложения для НДС, поэтому отсутствие аренды не избавляет от уплаты налогов.

Отношения с Хранителем активов необходимо оформлять возмездными договорными конструкциями, уровень вознаграждения по которым экономически обоснован. В противном случае, грозит доначисление НДС по рыночным арендным ставкам.

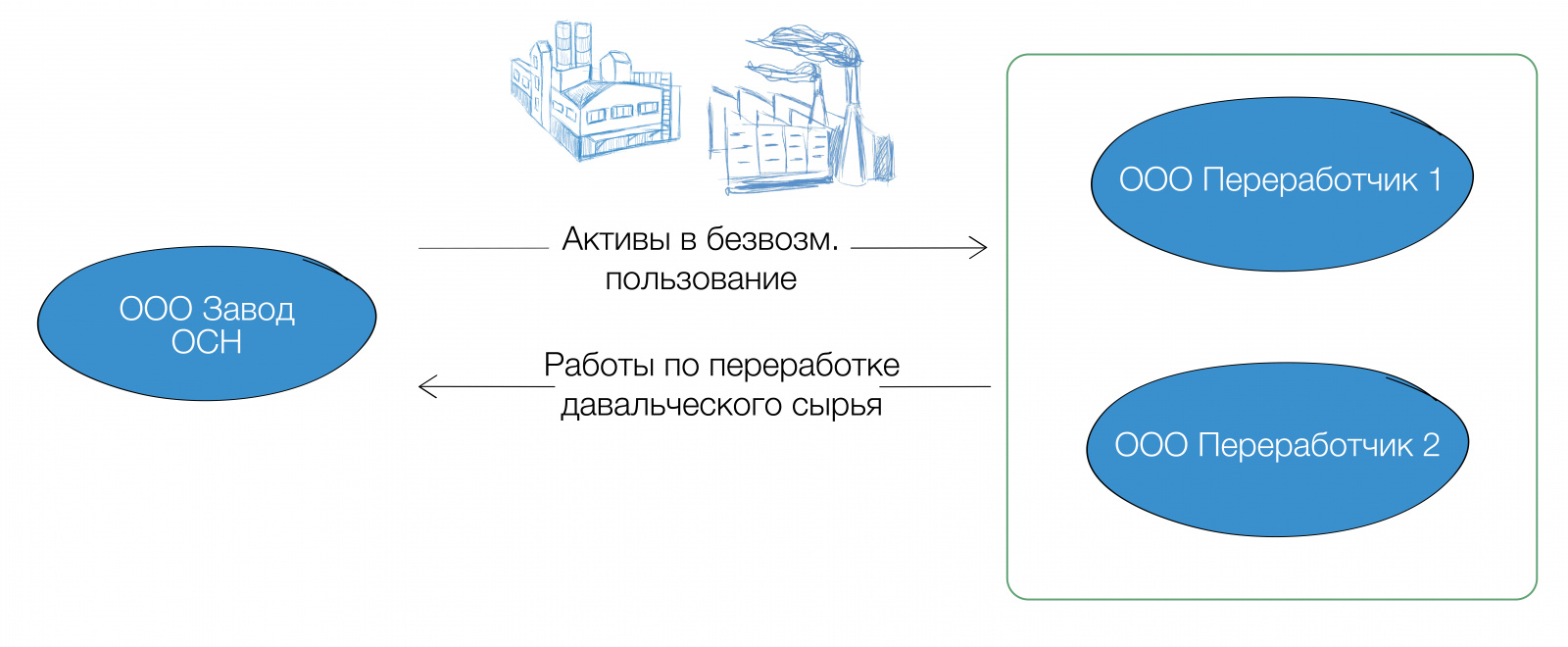

Другой пример, интересный тем, что компания пользовалась складом по факту (без договора).В такой ситуации оказался один уральский завод. Однажды завод передал нескольким переработчикам необходимые помещения и оборудование в безвозмездное пользование на основе соответствующего договора. Помимо этого, с ними заключен отдельный договор на переработку давальческого сырья. При проведении налоговой проверки инспекция доначислила НДС за передачу имущества в безвозмездное пользование. Суды поддержали инспекцию. Постановление Арбитражного суда Уральского округа от 13 апреля 2021 г. № Ф09-470/21 по делу № А60-24523/2020

Торговая компания располагался в складских помещениях взаимозависимого лица (собственника складов). Договор аренды оформлен не был. Тем не менее, это не помешало инспекции установить фактическое использование помещений. В рамках проверки были опрошены работники Хранителя активов, изучены накладные торговой компании (где адресом разгрузки был указан спорный склад), опрошены водители (доставлявшие на склад товары) и т.п. По итогам проверки инспекция доначислила Хранителю активов - собственнику склада НДС за передачу имущества в безвозмездное пользование. Суды поддержали инспекцию. Постановление Арбитражного суда Западно-Сибирского округа от 10 июня 2021 г. N Ф04-3074/21 по делу N А46-12138/2020

Теперь о приобретении (строительстве, покупке) нового имущества, будь то производственное оборудование, транспортные средства или недвижимость. В этом процессе «Хранитель активов» может столкнуться с доначислением НДС, если не проявит должной осмотрительности при выборе контрагентов.

Однако затронем специфичные ситуации для отказа в вычете.

Налоговый орган может отказать в вычете по НДС, ссылаясь на то, что «Хранитель активов» на ОСН включен в цепочку приобретения искусственно, а имущество предназначается для компании на УСН, которая права на вычет не имеет.

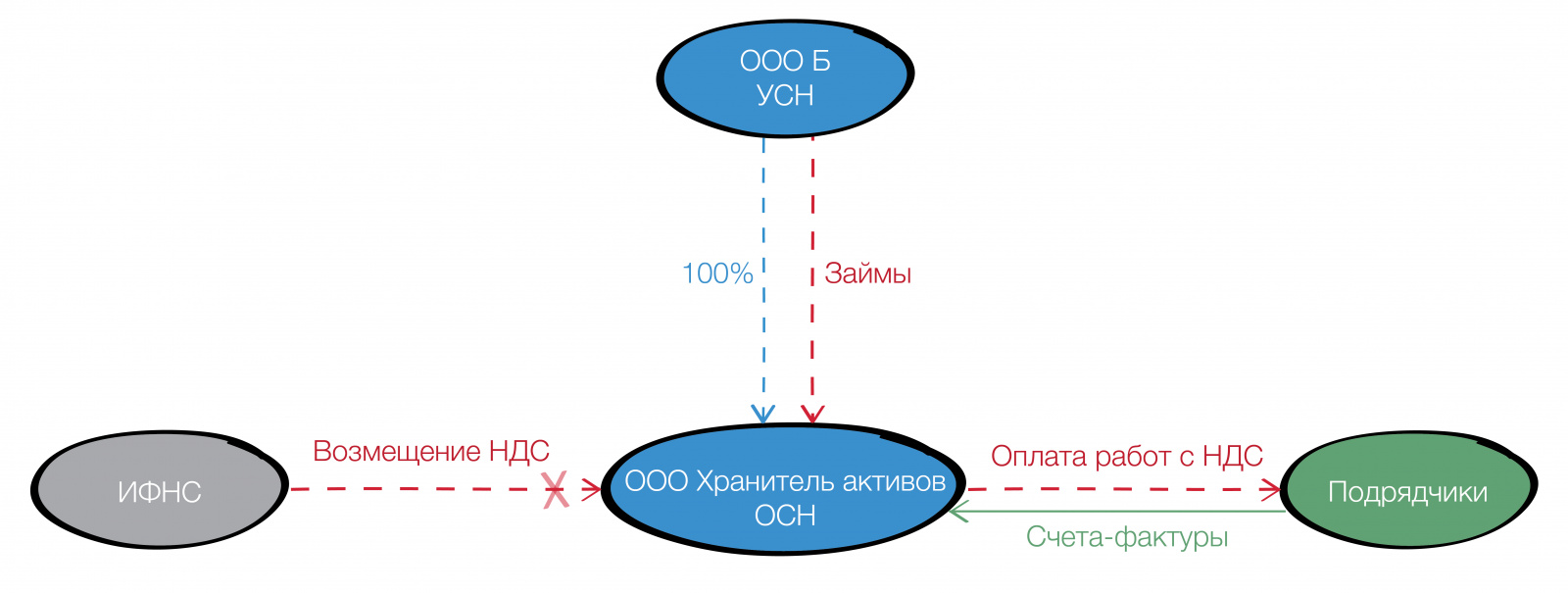

Впрочем, если «Хранитель активов» ведет реальную деятельность, шанс защититься от претензий есть.ООО Хранитель активов на ОСН реализует инвестиционный проект по строительству объекта недвижимости. Его 100% участником выступает ООО на УСН, которое выдает займы на строительство. Налоговый орган посчитал, что описанная модель финансирования является налоговой схемой, позволяющей участнику юр лица, через фиктивную «прокладку» («Хранитель активов») получить право на возмещение налога из бюджета, тогда, как он (участник - ООО «Б») плательщиком НДС не является, а значит права на возмещение не имел бы. Суды поддержали отказ в предоставлении налогового вычета См. дела № А03-18235/2015; А03-30/2018; А03-11544/2018; А03-11545/2018; А55-22224/2018.

Компания на ОСН ввезла в РФ оборудование для деревообработки. «Таможенный» НДС принят к вычету. Далее компания передала оборудование в аренду взаимозависимой компании на УСН, которая использовала его в производстве. Инспекция отказала в налоговых вычетах, полагая, что аренда была формальной по ряду причин, а имущество приобретено на компанию на ОСН только лишь для возмещения НДС. Суды поддержали налогоплательщика, подчеркнув, что компании реально действующие, при этом, у инспекция не предъявляет претензий к источнику возмещения НДС и праву на применение УСН Постановление Арбитражного суда Волго-Вятского округа от 27 июня 2022 г. № Ф01-1096/22 по делу № А28-16355/2020.

С учетом описанной ситуации, пожалуй, самый безопасный способ создания Хранителя активов с точки зрения налоговых претензий - это первичная покупка (или строительство) имущества заранее определённым субъектом (ИП или Юр лицом), применяющим спецрежим, и последующая его передача в операционный сектор по договору аренды. Однако это не значит, что не стоит приводить в порядок владение уже имеющимися активами, часто хаотично распределенными по группе компаний.

На помощь приходят безналоговые корпоративные процедуры (вклад в уставный капитал или вклад в имущество), процедура реорганизации в форме выделения. Однако важно помнить, что с 2020 года правопреемник, в случае применения им УСН, обязан восстановить НДС. п. 3.1 ст. 170 НК РФ

Не уступает в популярности и обычная сделка купли-продажи. Однако, чтобы не аккумулировать и не перечислять адекватные стоимости имущества суммы денежных средств, собственники бизнеса прибегают к продаже по заниженной цене. Объяснение поражает наивностью: «я ведь просто переложил из одного кармана в другой».

Если отклонение действительно есть, налоговый орган его докажет и доначислит налог на прибыль и НДС с выявленной разницы. Налоговому органу достаточно провести рыночную оценку и установить взаимозависимость субъектов.

Индивидуальный предприниматель купил у «своих» организаций имущество и начал сдавать его в аренду. Стоимость имущества была занижена в 6 раз. Налоговый орган сделал вывод о получении предпринимателем дохода в виде занижения стоимости приобретения активов. То есть налоги доначислены не компаниям-продавцам в связи с занижением доходов, а ИП-покупателю. Особенно обидно налогоплательщику, что в результате доначисления дохода ИП утратил право на применение УСН. Доначисление НДФЛ и НДС было поддержано судами, вплоть до Верховного Определение Верховного Суда РФ от 14 июня 2022 г. по делу № А70-1169/2021.Если говорить о процессе обособления активов в общем, то любая реструктуризация в этой части должна преследовать конкретную деловую цель. Передача имущества не должна быть «выстрелом в ногу» с экономической точки зрения.

Во-первых, деловая цель должна быть при выполнении любого действия.

Во-вторых, действия сторон должны соответствовать заявленной цели.

Главное — это не «придумывать». Практика показывает, что всё искусственное, в том числе выдуманные деловые цели, работает плохо и несёт в себе риски. Соответственно, в основу юридического оформления бизнеса должны быть положены реальные взаимоотношения и в первую очередь, отношения между Основателями (собственниками) бизнеса и их партнерами.