Мы рассмотрели вклады в бизнес и выход из него. Вопросы распределения прибыли (размер, периодичность, источник, уровень налогообложения) и ее реинвестирования так же влияют на выбор места партнеров в модели и саму модель. Мы учились также фиксировать правила выхода из бизнеса, имея ввиду, что порядок, предусмотренный законом в случае двух-трех совладельцев попросту убьет компанию.

Здесь важны такие характеристики, как размер того, что вы между собой «пилите». Видимо это какая-то часть от совокупной чистой прибыли. Какова будет периодичность распределения? Что будет кассовым источником? Ведь прибыль, зафиксированная на бумаге, как-то растекается по Группе компаний и просачивается в состав каких-то активов. И не всегда прибыль «на бумаге» образует реальный источник, готовый к выплате.

Добавим к характеристикам и уровень налогообложения с выплачиваемой прибыли. Он определяется каналом (способом) выплаты. От процентов по займам, предоставленным совладельцами, до дивидендов. Налоговая цена каждого из способов явно различается. Различается и их «пропускная способность». Желание расширить ассортимент перечислений совладельцам прямым образом повлияет на место последних в модели. Необходимость реинвестирования части прибыли также должно найти отражение в ваших договоренностях.

Заранее определите: как принимается решение о распределении прибыли? Какую ее часть в принципе можно распределить? Здесь же: порядок инвестирования прибыли в новые проекты, решение вопросов приобретения активов и иные подобные моменты. Бьемся об заклад, что нет таких предпринимателей, которые бы смогли обговорить заранее все возможные вопросы, однако ориентиры задать нужно обязательно.

Например, договориться вообще не принимать решение о распределении прибыли в течение трех лет. После собственники могут забрать не более 30%, в следующего году — не более 45% и далее в какой-то выгодной для партнеров и самого бизнеса логике. Не упустите из виду порядок реинвестирования: кому-то деньги нужны для строительства коттеджа или подарки третьей по счету молодой жене, а для кого-то лучший подарок — новый станок, а выплаты свои нравится аккумулировать и давать в займы самой компании под процент. Подобные моменты лучше также обсудить и зафиксировать.

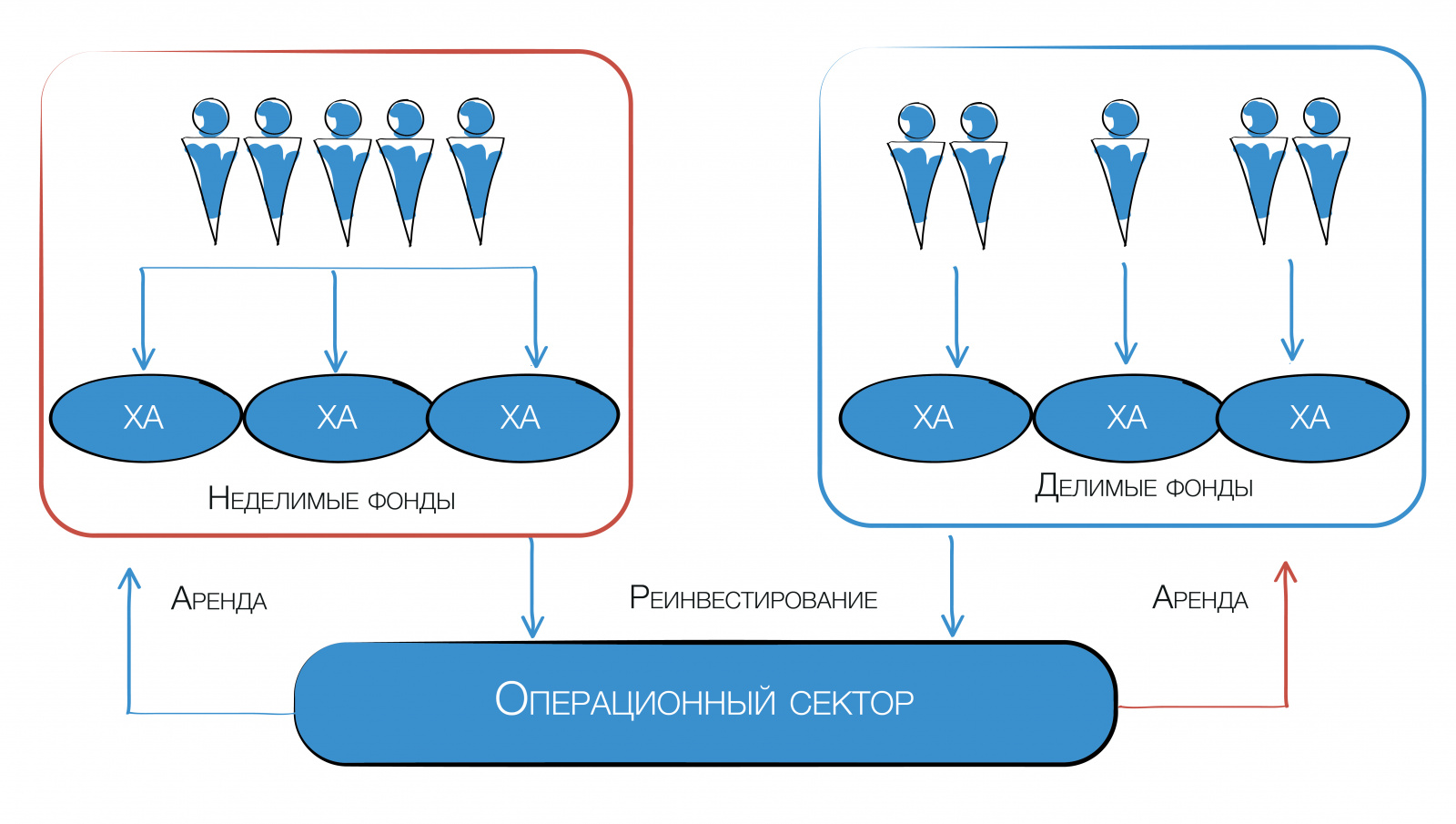

Многосубъектный холдинг принадлежит нескольким семьям. Есть ключевые для бизнеса активы (производственные площадки) и непрофильное имущество (коммерческая и жилая недвижимость). Одновременно решалось несколько задач:

зафиксировать права на имущество в согласованных долях;

обеспечить использование этого имущества и получение собственниками гарантированных пассивных доходов;

реинвестирование части прибыли сектора активов в операционную деятельность.

Решение:

(А) Ключевые активы обособляются в отдельные компании, обеспечивающие получение всеми собственниками доходов, но исключающие возможность их личных претензий на важное для бизнеса имущество. При этом в отсутствие единогласного решения сделать что-то с имуществом невозможно. Да, нередко сам бизнес приходится защищать от его собственников. Для этого используются производственные и/или потребительские кооперативы. А потому сектор получил условное название «Неделимые фонды».

(В) При этом в случае необходимости владельцы активов могут реинвестировать свою прибыль в операционный сектор в виде займов и/или вкладов в имущество/уставный капитал операционных компаний. В безналоговом режиме! (подробности в Гиде по организации финансов в Группе компаний)

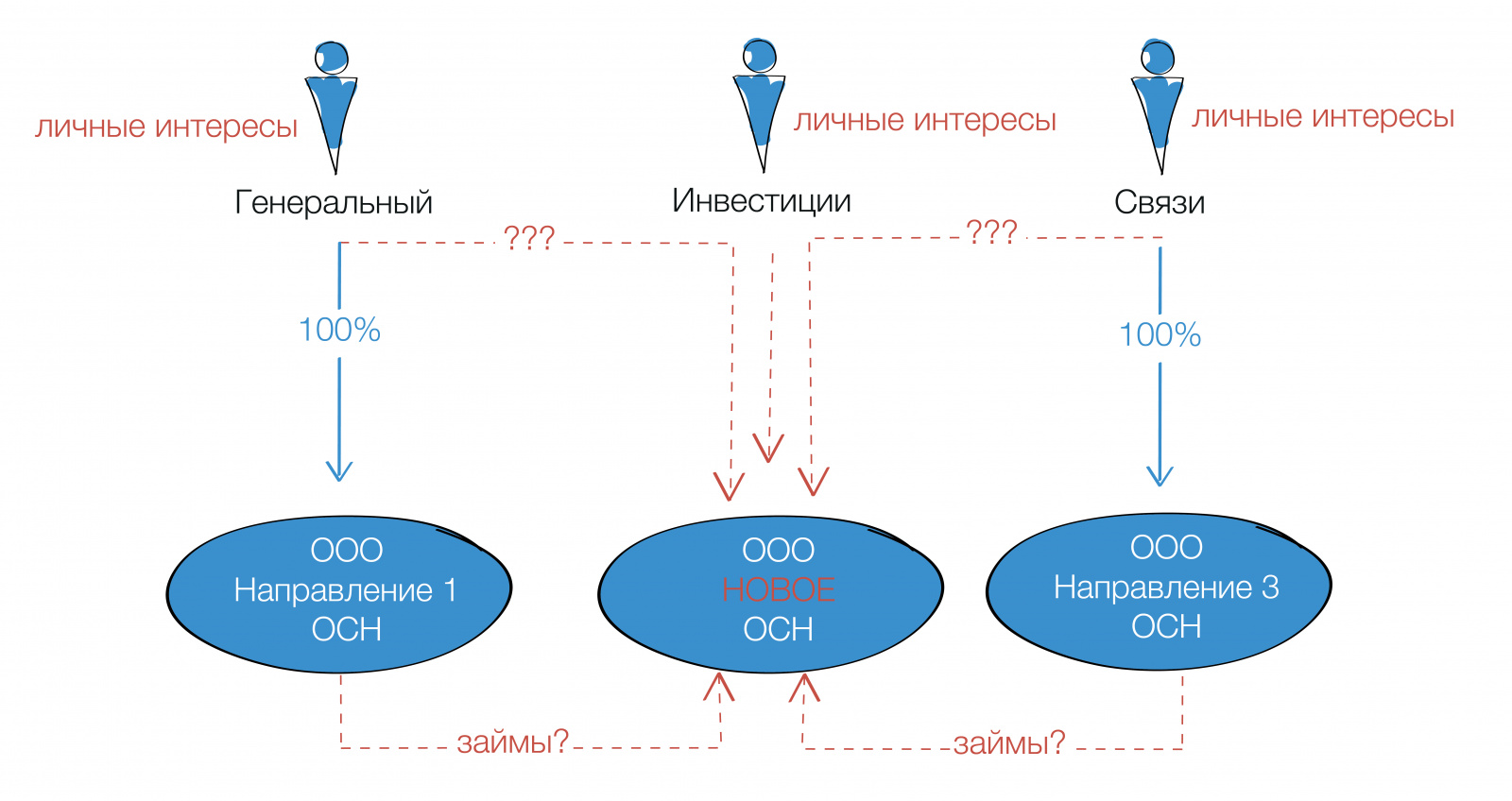

Для совместного проекта объединяются три партнера с условными названиями: Генеральный — отвечающий за операционную деятельность, Инвестиции — участвующий в проекте существенным финансовым вкладом, и Связи — несущий в совместный бизнес деловые связи с контрагентами.

Согласно договоренностям все трое становятся участниками новой компании и двух уже имеющихся, которые должны поучаствовать в финансировании нового проекта за счет своей чистой прибыли. Предоставление займов между организациями кажется партнерам недопустимым в виду их возвратности.

Одновременно партнеры хотят гарантировать себе регулярный доход от совместного проекта через год его существования для покрытия личных нужд.

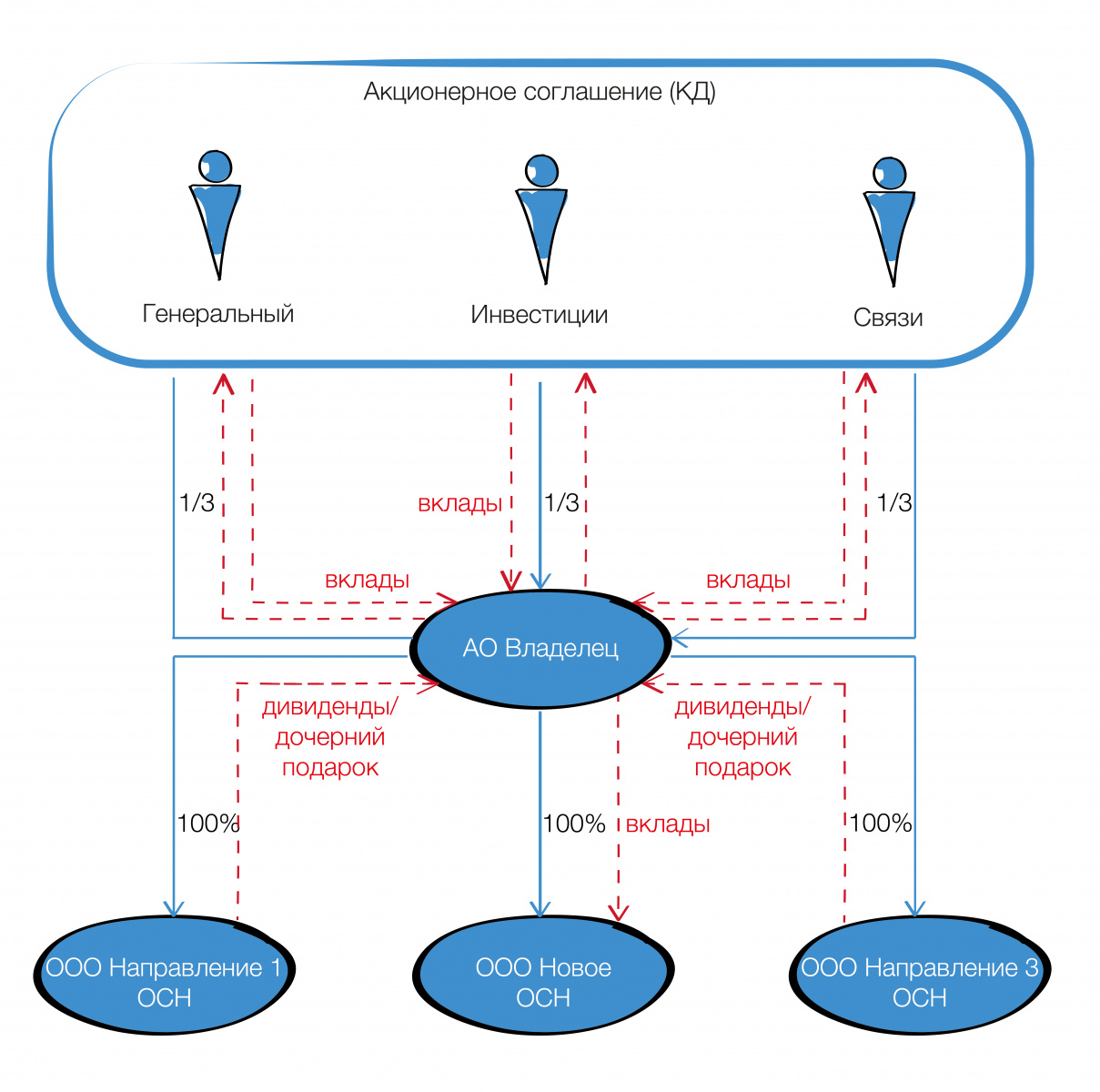

Для фиксации отношений в уставе АО важно закрепить:

Все иные («интимные») вопросы отношений партнеров закрепляем в Акционерном соглашении (синоним Корпоративного договора в ООО), а именно:

акционеры обязуются год не принимать решение о распределении прибыли;

через год не менее 50% должно быть распределено, если хотя бы один из акционеров проголосует «за»;

в случае возникновения необходимости акционеры обязаны внести дополнительные вклады в имущество АО в сумме до 4 млн руб. каждый;

дополнительное финансирование сверх указанных вкладов предоставляется на возвратной основе по ставке Банка России +5%;

также зафиксирован порядок предоставления директором Общества информации, в том числе управленческой, любому из акционеров в установленные сроки и объеме. С возложением на Общество санкций в случае неисполнения этой обязанности. Чтобы санкции заработали само АО становится стороной договора.

Не забывайте, что фиксация в корпоративном договоре всех договоренностей партнеров должна идти строго через формулировки прав и обязанностей сторон с закреплением санкций за неисполнение этих самых обязанностей. Только тогда можно получить работающий инструмент, а не декларацию о намерениях.