Налоговые споры об искусственном дроблении бизнеса набирают обороты. За последние пять лет отраслевым лидером по обвинениям в искусственном дроблении является производственная сфера. С долей почти 23%.по статистике Гида по дроблению, https://www.taxcoach.ru/taxbook/droblenie_biznesa Это одно из открытий, которые мы сделали, проанализировав 95% дел по искусственному дроблению за 2017-2021 годы. Учитывая, что обособление производственной функции является важной задачей в рамках комплексного структурирования бизнеса, предлагаем еще раз оценить риски.

Итак, что мы имеем. С одной стороны, есть позиция Высшего арбитражного суда:

Взаимозависимость компаний не свидетельствует о необоснованности спорных расходов. Напротив, разграничение производственной и сбытовой деятельности между самостоятельными юридическими лицами соответствует хозяйственной практике…Определение ВАС РФ от 28.02.2011 № ВАС-15093/10 № А40-154999/09И сама ФНС вторит:Письмо Федеральной налоговой службы от 29 декабря 2018 г. № ЕД-4-2/25984

Необходимо исключить предъявление необоснованных претензий к разделению бизнеса, не направленному на злоупотребления, поскольку выбор и изменение бизнес-структуры является исключительным правом хозяйствующего субъекта.Откуда взялись эти 23 % дел, в которых внимание налогового органа посвящено именно производственным компаниям? Основных причин две.

Во-первых, фактура деятельности любого производственного предприятия намного разнообразнее торгового бизнеса. Бизнес-процессы сложнее, путь от затрат до прибыли длиннее и неоднозначнее, имущества задействовано в создании добавленной стоимости больше и, к тому же, оно требует постоянной модернизации… Здесь острее встает вопрос дофинансирования со стороны собственников, займы от которых налоговый орган регулярно и с удовольствием оспаривает.

Для производственных предприятий характерны все налоговые претензии, встречающиеся в иных отраслях: от закупа и фиктивности привлеченных подрядчиков — ИП до необоснованного выделения каналов продаж под разными системами налогообложения. Плюс свои специфические. В итоге, куда ни посмотри, спорные вопросы и налоговые риски.

Во-вторых, любое производственное предприятие намного инертнее условной торговой компании. Производство просто так не остановишь, передача активов и перевод людей сразу будет виден и принесет еще более сложностей, вплоть до уголовной ответственности. Да и взыскание доначисленной суммы налогов с производственного предприятия почти гарантированно, только если сумма доначисленного не приведет к банкротству компании. А если приведет, то в помощь ФНС механизм субсидиарной ответственности: если более половины требований кредиторов налогового характера, вина контролирующих предприятие лиц презюмируется.

И все же, мы поговорим о претензиях, касающихся самого «сердца» производственной компании — производственного процесса. Предлагаем на примере нескольких дел прочувствовать, в каких случаях претензии налогового органа об искусственном дроблении производственной компании будут очень вероятны, а позиция суда — к ним максимально восприимчива.

Дробление единого производственного процесса

У любого бизнес-процесса есть неотъемлемые признаки: начало и поставщики, протяженность во времени, результат и клиент, задействованные ресурсы, владелец. Необходимость соответствия юридической модели реальным бизнес-процессам мы обсуждали в Первом правиле построения бизнеса без признаков искусственного дробления. Неестественная фрагментация производственных процессов по отдельным компаниям и ИП может проявляться в разных, порой причудливых формах. Например, у процесса появляется два владельца (один по факту, другой и на бумаге), невозможность определить результат искусственно «распиленных» процессов (чаще встречается, когда отдельные стадии обработки пытаются разделить между разными субъектами), трудности с определением временных границ процесса (начало и конец) в связи с размыванием границ физических (первая половина цеха — одна компания, следующая — уже другая).

Для оценки искусственного деления фактически единого производственного процесса не нужно быть специалистом именно в производстве, хотя определенные познания в управлении бизнес-процессами потребуются. И, хотя этот признак встречается не часто (в 11 % дел об искусственном дроблении бизнеса), он относится к «снайперским» — в случае его обнаружения, вероятность победы в налоговом споре стремится к нулю. В изученных делах в 100% случаев упоминания данного признака налоговым органом суд взял его за основу обвинений в искусственном дроблении.

| Пример |

|

Научно-производственный центр (НПЦ) разрабатывал конструкторскую документацию для оборудования. Производственный процесс был разделен между самим Центром, который применял ОСН, и субподрядчиками на УСН. Судя по содержанию судебных актов, НПЦ заранее постарался обосновать такое разделение — мол у каждого исполнителя была своя промежуточная обособленная задача. Однако ФНС, а в след за ней и суд, подробно вникли в суть научно-исследовательских работ. Было установлено, что все задачи и цели были встроены в единый и неразрывный календарный план, все исполнители поэтапно согласовывали свои шаги по ходу выполнения своих задач. Это позволило суду сделать вывод «фактически работниками выполнялся единый процесс создания конструкторской документации».Постановление Арбитражного суда Западно-Сибирского округа от 12 апреля 2019 г. по делу № А03-21450/2017 |

Довольно распространенная ситуация: по мере приближения к лимитам по УСН появляется копия основной производственной компании, которая полностью берет на себя все функции от закупа до сбыта. Эта «копия» сама покупает сырье, сама производит и продает. Некоторым кажется, что это наиболее простой способ построения группы компаний — не надо придумывать внутренние договоры, разделять производственный процесс.

Однако, это работает, только если у компании-дублера есть свое реальное производство, которое обособленно от других субъектов ГК.

| Пример |

|

Например, две взаимозависимые компании, чье оборудование (станки) размещено вперемешку на заводских площадях, находятся по одному адресу, имеют общих административно-хозяйственных работников (бухгалтера, кадровики и пр.). Казалось бы, шансов нет. Но суд на протяжении всех трех инстанций вставал на сторону налогоплательщика. Все дело в том, что, как было установлено, станки размещены таким образом по технологическим причинам, при этом у каждой компании свой процесс производства и разная продукция. Это позволило компаниям защитить свое право на УСН и избежать доначислений.Постановление Арбитражного суда Волго-Вятского округа от 18 марта 2019 г. N Ф01-609/19 по делу N А82-18645/2017 |

И напротив, фиктивность дублирования производственных компаний в судах достаточно легко вскрывается, лишая налогоплательщика надежды на успех.

| Пример |

|

Компания занималась производством пиломатериалов, имела для этого необходимые ресурсы - земельный участок, цех лесопиления, транспорт, оборудование, инвентарь и сотрудников. По мере приближения к лимитам УСН была создана вторая компания - с тем же учредителем (он и директор) и главным бухгалтером. Другие сотрудники отсутствовали. Для закупа первой партии сырья «компании-дублеру» был предоставлен заём, «передан» крупный покупатель. Все признаки единства налицо: общие поставщики, единый производственный процесс силами основной компании, хранение готовой продукции на одной площадке Общества, несение расходов дуг за друга, единое управление банковскими счетами и т.п. Озвученные налогоплательщиком деловые цели не нашли подтверждения. Налоговый орган пришел к выводу о ведении двумя компаниями единого производственного процесса, формально разделенного на два юридических лица в целях сохранения УСН. Суд вынес отрицательное для налогоплательщика решение. Постановление Семнадцатого арбитражного апелляционного суда от 9 августа 2022 г. № 17АП-8088/22 по делу № А50-1777/2022 |

| Показателен еще один пример. |

|

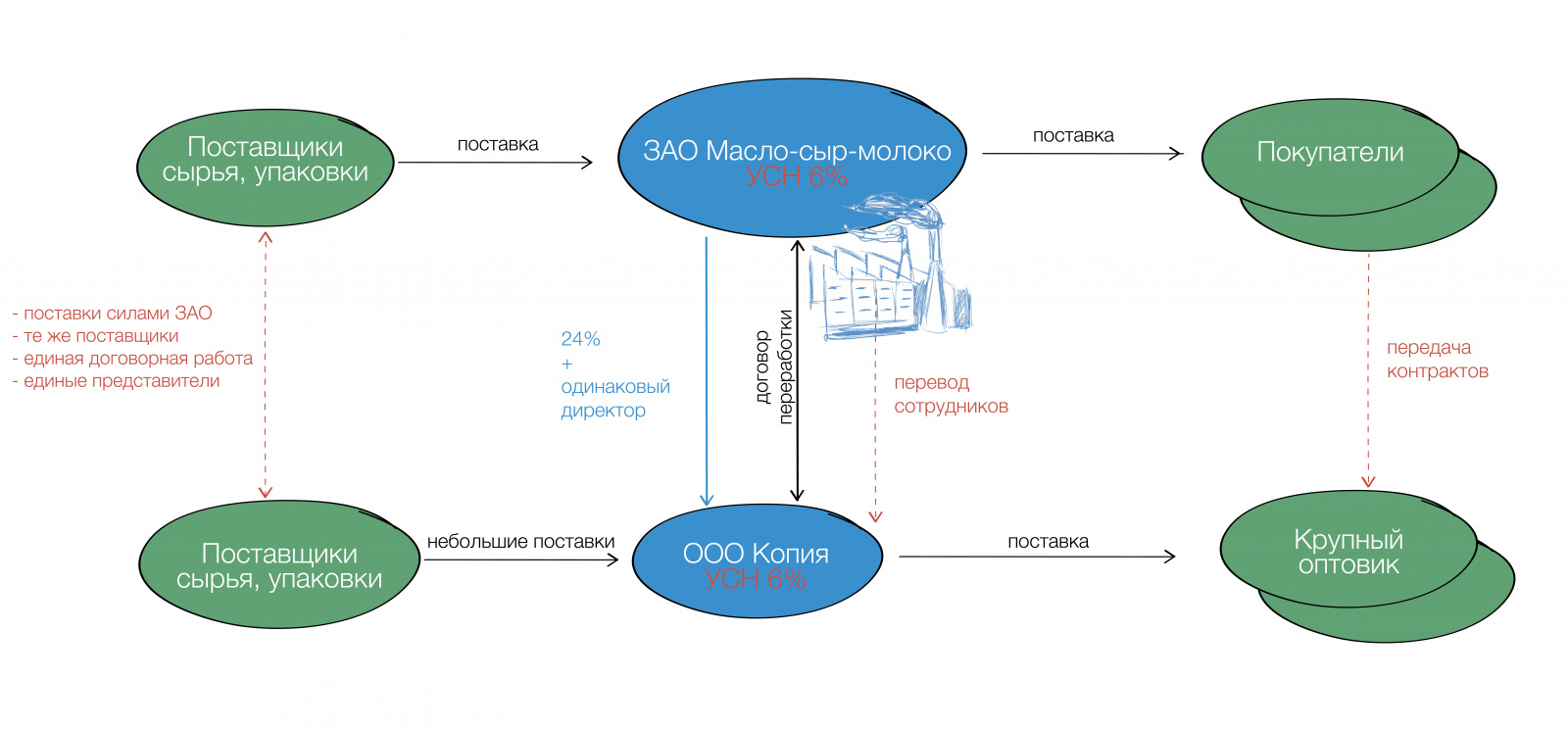

Молокозавод стал вырастать из «упрощенки». Не желая переходить на налог на прибыль, собственниками был создан новый «завод». Однако выделить отдельную производственную линию было невозможно. ФНС и суды установили, что у новой компании нет собственного оборудования, нет своего обособленного штата — работу выполняют сотрудники основного Молокозавода. Чтобы хоть как-то нивелировать это обстоятельство, Молокозавод выступал в роле подрядчика для нового завода. Но и это действие было искусственным, а поэтому стало еще одним доказательством недобросовестности сторон: выяснилось, что оплату по договору нельзя назвать экономически обоснованной — расходы Молокозавода на производство продукции в 7 раз превышали оплату.Постановление Девятнадцатого арбитражного апелляционного суда от 23 октября 2020 г. N 19АП-1921/20 по делу N А48-8351/2019 |

Использование договора переработки давальческого сырья (он же — договор толлинга, он же — договор подряда иждивением Заказчика) активно используется как в отношениях со сторонними подрядчиками, так и со взаимозависимыми производственными предприятиями. Задача подрядчика в этом случае - изготовить (расфасовать, распилить и т.п.) из переданных материалов готовую продукцию.

Усомниться в целесообразности функциональной специализации компаний сложно. Преимущества горизонтального разделения труда со времен Адама Смита еще никто не отменял.

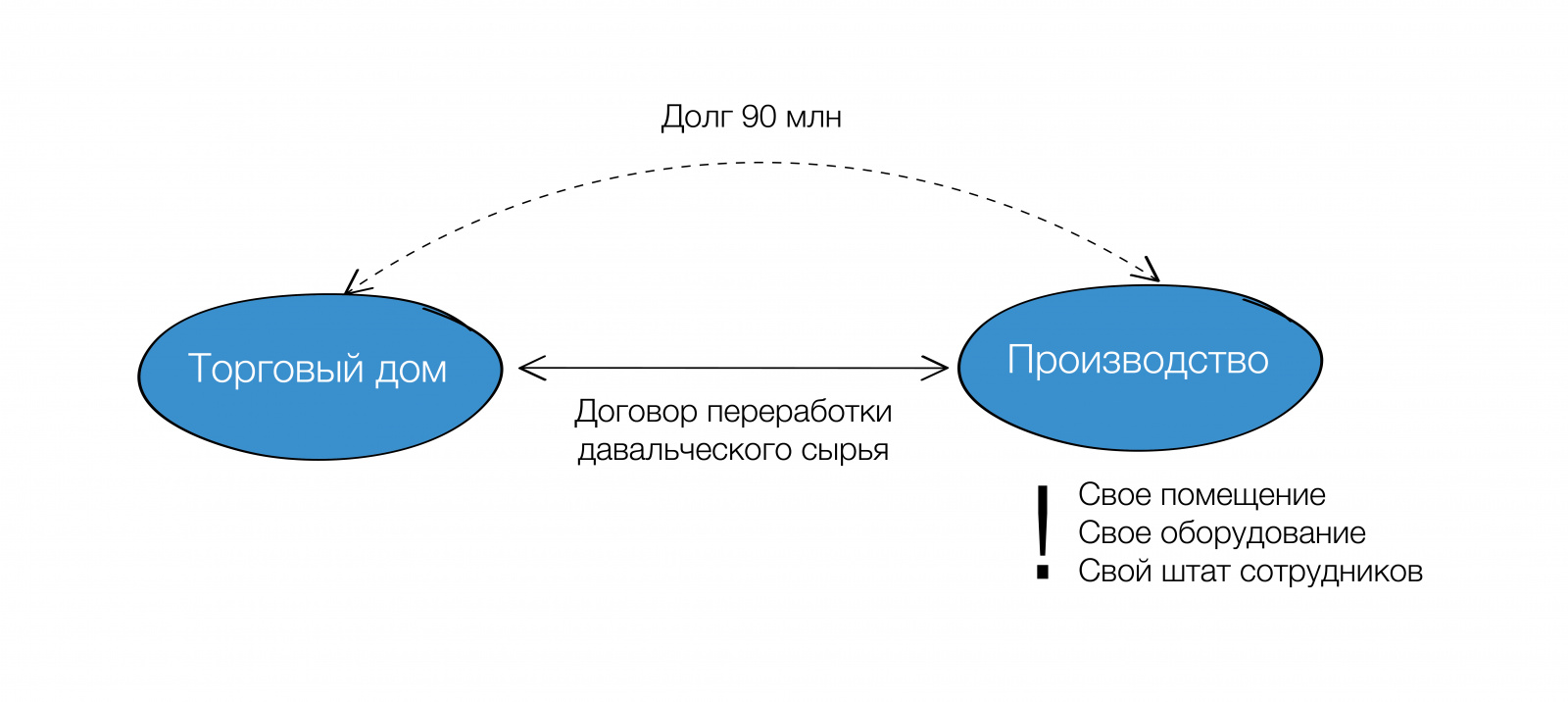

Вместе с тем, наличие у условной компании «Производство» единственного заказчика в виде Торгового дома, усиленное проблемами с обеспеченностью необходимыми ресурсами и приближенной к нулевой рентабельностью, будет притягивать внимание налогового органа. Применение компаниями разных режимов налогообложения (ОСН и УСН) это внимание обострит. А взаимозависимость, которая сама по себе ничего в смысле обвинений не значит, придаст азарта проверяющим.

И даже пример как кажется соблюдения перечисленных условий, пример успешного разрешения спора в пользу налогоплательщика требует пристального изучения с отрицательной стороны. Ведь только суд помог оспорить налоговые доначисления.

Да, здесь «Производство» имело собственное помещение и производственное оборудование, штат сотрудников. Да, оказывало услуги по рыночным расценкам. Однако, так ли безгрешен был налогоплательщик…?

В ходе проверки вскрылись обстоятельства, позволившие предъявить налоговые претензии:

Во-первых, отсутствие финансовой дисциплины. Услуги производственной компании оплачивались не полностью. Долг достигал 90 млн.руб. без видимых причин (деньги у компании-заказчика имелись). Из-за разных методов учета — начисления и кассового — накопление такой задолженности позволяло и вовсе не уплачивать налог с этой суммы.

Во-вторых, несение Торговым домом расходов по ремонту оборудования и помещений, принадлежащих «Производству».

Подчеркнем, что оба обстоятельства весьма негативно влияют на восприятие взаимоотношений сторон. По статистике, при наличии каждого из них вероятность отрицательного для налогоплательщика решения — 91 %. Что уж говорить о ситуации, когда они присутствуют концентрированно. В данном случае суд не принял их во внимание, однако в аналогичной ситуации кому-то может не повезти. Учитывая наличие разумной деловой мотивации обособления производства, не стоит порочить ее такими просчетами.

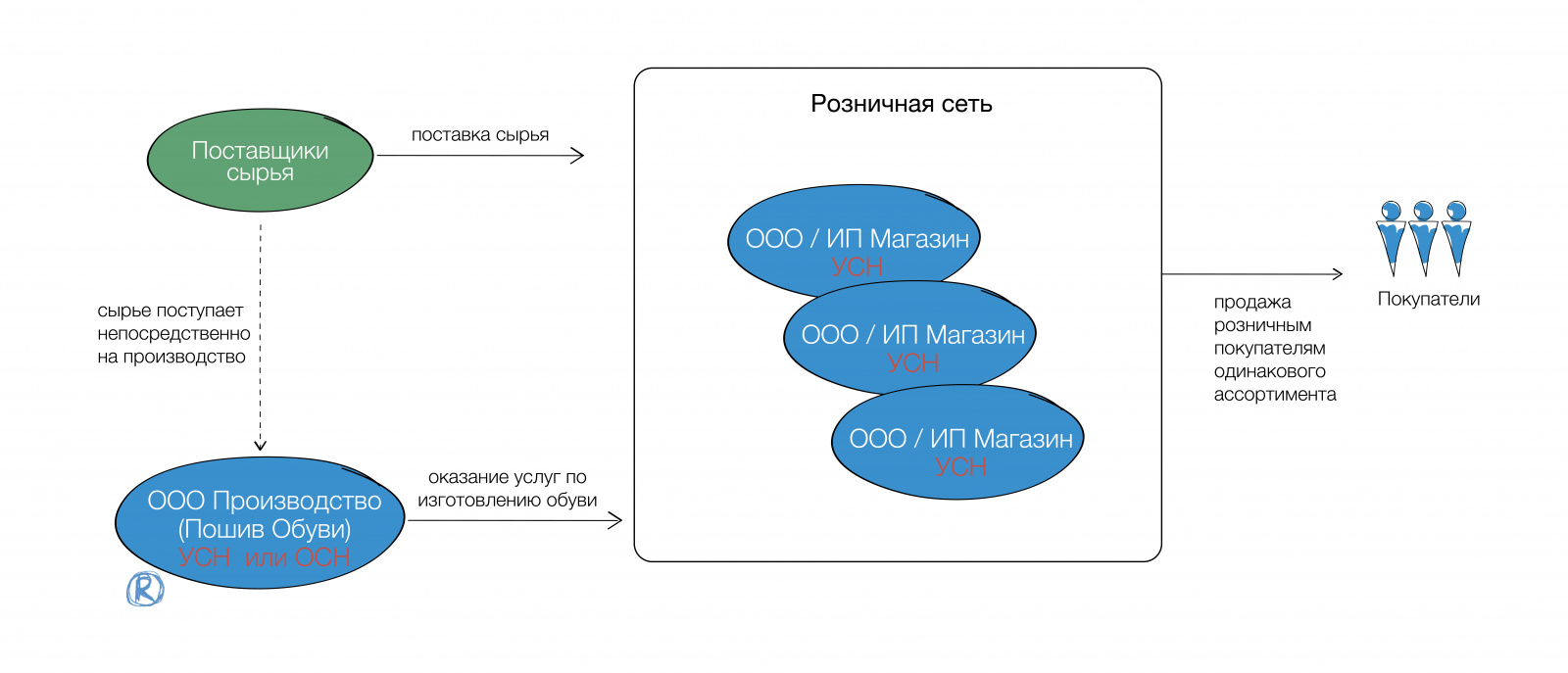

Другой крайностью является ситуация, когда производственная компания перерабатывает в интересах нескольких заказчиков - давальцев, образующих единую торговую сеть. Они заказывают одинаковую продукцию под товарными знаками, принадлежащими «производству».

Налоговый орган установил, что давальцы работали с одинаковыми поставщиками сырья, а сырье поступало непосредственно на производство. На производстве не выделялся товар, изготавливаемый для каждого заказчика - давальца: единый процесс планирования, изготовления, хранения. Надо ли говорить, что количество и ассортимент приобретенного сырья не соответствовал полученной готовой продукции каждым заказчиком, так как заранее просчитать объемы реализации невозможно.

Налоговый орган пришел к выводу, что фактически реализацией произведенной продукции занималось само производственное предприятие.

В группе компаний может быть несколько производственных субъектов, каждый из которых занимается изготовлением отдельного продукта. Однако этого недостаточно. Обособление должно быть обоснованно и с управленческой точки зрения. В том числе с прицелом на нормирование фактической и юридической зон ответственности, как мы это обсуждали в Третьем правиле построения бизнеса без признаков искусственного дробления. В противном случае претензий налоговой службы не избежать.

| Пример |

|

Хлебокомбинат позиционировал себя как предприятие полного цикла. На сайте, в журналах и рекламных буклетах с гордостью сообщал об ассортименте выпускаемой продукции, объемах выпуска на новых производственных линиях, развитой сети розницы. Во время проверки оказалось, что Хлебокомбинат занимался только выпуском кондитерских изделий. Формовой хлеб производил ИП №1, а Батон — ИП № 2. Все ИП арендуют помещения и производственные линии у Хлебокомбината. У Общества и предпринимателей одни склады, общая служба экспедиции, единый сбыт. Рекламные компании оплачиваются самим Обществом. Налоговый орган и суд не поверил налогоплательщику, объединили выручку Общества и ИП, доначислив компании налоги по общей системе налогообложения.Постановление Арбитражного суда Северо-Западного округа от 17 апреля 2019 г. по делу № А13-13943/2015

|

| Другой пример |

|

ООО в группе компаний занималось производством сахарной свеклы. Это льготируемый вид деятельности — 0% по налогу на прибыль. А вот производство сахара, которым также промышляла данная ГК, нет. Поэтому было решено выделить отдельный ИП на УСН для этого. Среди прочих признаков дробления в суде выяснилось, что решения за ИП принимал директор ООО. Единой управление стоило бизнесу 28 млн. рублей.Постановление Арбитражного суда Северо-Западного округа от 17 апреля 2019 г. по делу № А13-13943/2015 |

Налоговый орган смотрит не только на документальное оформление сделки, но и анализирует необходимые для обособляемых бизнес-процессов ресурсы. Производственные активы, сотрудники, информационные системы, оборотные средства. Если у компании-подрядчика (именно так чаще отпочковывают производственную функцию) отсутствует возможность для самостоятельного оказания заявленных работ, то в учете спорных сумм для целей налогообложения будет отказано.

|

Пример |

| Подрядчик не имел ни квалифицированных сотрудников, ни опыта в исполнении задач, поставленных перед ним. Все спорные работы фактически выполнялись специалистами Общества в рамках исполнения своих служебных полномочий, на своих рабочих местах с использованием оборудования и материалов самого налогоплательщика.Постановление Арбитражного суда Западно-Сибирского округа от 12 апреля 2019 г. по делу № А03-21450/2017 |

Наличие необходимых ресурсов для производственных компаний, как Четвертое правило построения бизнеса без признаков искусственного дробления, стоит гораздо острее, чем для прочих. И потому, что их объективно задействуется больше. А в отношении производственных активов к тому же — в силу нерешенных вопросов владельческого контроля. Кому из основателей бизнеса в здравом уме придет в голову вот так запросто в обособляемую производственную компанию, да еще к тому же не со своим 100% участием ввести на праве собственности оборудование, инструменты? Мы уже не говорим о цехах. Вместе с тем это возможно без существенных рисков утраты целостности бизнеса. Инструменты обсуждаются в отдельной главе.

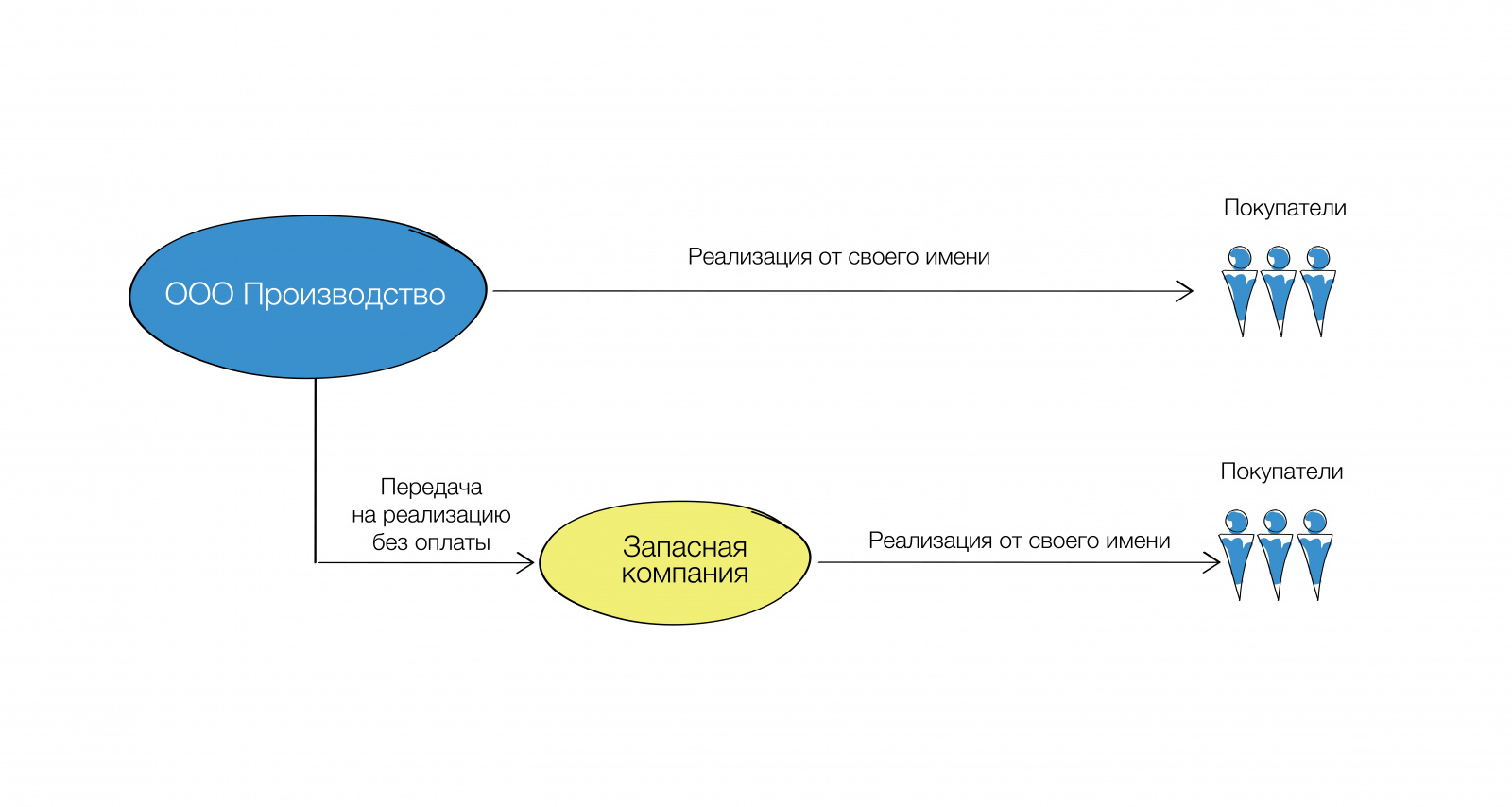

Налогоплательщики-«упрощенцы» применяют кассовый метод, что открывает простор в регулировании объема поступаемой выручки для регулирования лимитов. Направленность умысла обычно очевидна.

| Пример |

|

«Производство» (УСН) производило и самостоятельно продавало продукцию. Приблизившись к лимитам по УСН, в последние месяцы года часть продукции была передана на реализацию через «запасную компанию», основная задача которой — сдача имущества в аренду. Клиенты сообщили налоговому органу, что их предупредили о новом поставщике на тех же условиях на короткий промежуток времени.Дело № А09-8586/2017 |

Налогоплательщику не удалось объяснить разумные причины, почему на несколько месяцев была изменена цепочка сбыта продукции, ведь у «запасной компании» не имелось своих менеджеров по продаже, наработанных навыков да и увеличения клиентской базы не произошло. Еще с одной похожей ситуацией можно ознакомиться самостоятельно.А43-21169/2017

С учетом этого опишем идеальную производственную компанию, взаимоотношения с которой не станут поводом для налоговых доначислений:

1. Замкнутый технологический цикл и понятный конечный продукт;

2. Самостоятельный руководитель как минимум, как максимум — его участие в структуре владения с увязкой системы мотивации;

3. Свой штат сотрудников;

4. Средства производства (как минимум - на праве аренды, как максимум — в собственности, хотя бы какая-то часть);

5. Справедливое распределение рентабельности с заказчиком: никто не ведет убыточную или низкомаржинальную деятельность;

6. Аккуратное и своевременное оформление первичных документов;

7. Оплата выполненных работ получена вовремя;

8. Все случаи использования общих ресурсов имеют документальное подтверждение и могут быть объяснены.

И, заметьте, ни слова про отсутствие взаимозависимости. Производственная компания может быть взаимозависимой и скорее всего будет таковой, если речь идет о группе компаний. Однако она уже не будет влиять на получение налоговой выгоды. Обособление производственной составляющей позволяет решить массу задач — от конкретизации ответственности руководителя до повышения стабильности бизнеса в целом. И в этом плане позиция Высшего Арбитражного Суда, с которой мы начинали, продолжает оставаться актуальной.